lukas

Forumer storico

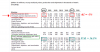

Posto i risultati di AA dati ieri sera a mercato chiuso che stanno facendo salire tutti gli indici europei e il future SPX di 10 punti.

Alcoa's (AA, Fortune 500) l'utile scende a -75.8% da un anno fà

$77 million, or 4 cents per azione

Il Fatturato scende del -34.3% nel trimestre a $4.6 billion,

batte comunque le strime degli analisti di $4.55 billion e di una perdita di 9cents a trimestre hehehehe .

.

i dati non sono certo molto incoraggianti.......poi ognuno li interpreta come vuole... vedo che i gestori e molti altri non la pensano come mè...

difatti io quì esprimo soltanto il mio parere.

in ogni caso alcoa che quota oggi 14 dollari sui 9 mesi perde 81 centesimi....la storia della borsa dice che dove non c'è il valore non c'è limite al ribasso, e che pagare 14 dollari per avere in cambio un debito di 81 centesimi non è molto conveniente....

ma se qualcuno è in grado di dimostrare il contrario, lo faccia.

Alcoa's (AA, Fortune 500) l'utile scende a -75.8% da un anno fà

$77 million, or 4 cents per azione

Il Fatturato scende del -34.3% nel trimestre a $4.6 billion,

batte comunque le strime degli analisti di $4.55 billion e di una perdita di 9cents a trimestre hehehehe

.i dati non sono certo molto incoraggianti.......poi ognuno li interpreta come vuole... vedo che i gestori e molti altri non la pensano come mè...

difatti io quì esprimo soltanto il mio parere.

in ogni caso alcoa che quota oggi 14 dollari sui 9 mesi perde 81 centesimi....la storia della borsa dice che dove non c'è il valore non c'è limite al ribasso, e che pagare 14 dollari per avere in cambio un debito di 81 centesimi non è molto conveniente....

ma se qualcuno è in grado di dimostrare il contrario, lo faccia.