tucciotrader

Trader Calabrese

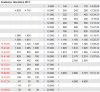

Stavo dando un occhiatina alle Call mibo scadenza dicembre 2012 e lo strike 18.000 è quello che mi tenta di più. Una Call vale 200 punti (500 EUR).

Mi conviene fare Bull Call Spread o semplicemente comprare la Call?

Il time decay a settembre e ottobre non dovrebbe farsi sentire molto quindi faccio anche in tempo a stoppare nel durante.

Che ne dite?

Preferisco così piuttosto che longare un minifib

Mi conviene fare Bull Call Spread o semplicemente comprare la Call?

Il time decay a settembre e ottobre non dovrebbe farsi sentire molto quindi faccio anche in tempo a stoppare nel durante.

Che ne dite?

Preferisco così piuttosto che longare un minifib