Ronzy2001

Forumer storico

Salve a tutti.

Andiamo subito al sodo .

.

Inutile negarlo, ogni uno di noi dopo aver trafficato per un pò con i TS arriva ad un risultato di back test estremamente promettente.

Inutile negare anche che il tentativo poi di andare sul mercato reale con questi sistemi si traduce quasi sempre in un risultato totalmente diverso da quanto promesso in test.

Per me le cose sono cambiate, quando mi sono reso conto che nella realizzazione dei ts, tutti tendiamo a prenderci in giro da soli, di fatto barando spudoratamente e purtroppo spesso inconsapevolmente nella realizzazione degli stessi.

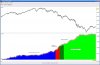

La mia intenzione qui è di postare una serie di dati su uno dei ts che compongono la mia strategia da inizio 2008 e che sebbene ora in una fase laterale prolungata, ha generato profitti di tutti rispetto ed è ad oggi ancora attivo. Quindi non vi mostrerò un ts che fa faville ma un ts in difficoltà.

La discussione quindi che vorrei avviare qui non è incentrata su cosa il TS fa, ma su tutti gli aspetti che secondo me è difficile considerare fino a quando non si è passato diverso tempo sul mercato reale, pagando il giusto tributo di sangue.

Il tutto riassumubile nel classico tra il dire e il fare c'è di mezzo il mare...

Spero possa essere di interesse e spunto anche per me.

Nei prossimi giorni inizierò a postare un pò di materiale.

Andiamo subito al sodo

.Inutile negarlo, ogni uno di noi dopo aver trafficato per un pò con i TS arriva ad un risultato di back test estremamente promettente.

Inutile negare anche che il tentativo poi di andare sul mercato reale con questi sistemi si traduce quasi sempre in un risultato totalmente diverso da quanto promesso in test.

Per me le cose sono cambiate, quando mi sono reso conto che nella realizzazione dei ts, tutti tendiamo a prenderci in giro da soli, di fatto barando spudoratamente e purtroppo spesso inconsapevolmente nella realizzazione degli stessi.

La mia intenzione qui è di postare una serie di dati su uno dei ts che compongono la mia strategia da inizio 2008 e che sebbene ora in una fase laterale prolungata, ha generato profitti di tutti rispetto ed è ad oggi ancora attivo. Quindi non vi mostrerò un ts che fa faville ma un ts in difficoltà.

La discussione quindi che vorrei avviare qui non è incentrata su cosa il TS fa, ma su tutti gli aspetti che secondo me è difficile considerare fino a quando non si è passato diverso tempo sul mercato reale, pagando il giusto tributo di sangue.

Il tutto riassumubile nel classico tra il dire e il fare c'è di mezzo il mare...

Spero possa essere di interesse e spunto anche per me.

Nei prossimi giorni inizierò a postare un pò di materiale.