Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Caffe' Pagato (7 lettori)

- Creatore Discussione DRIVE

- Data di Inizio

DRIVE

Massaio di Voghera

cito gli altri 4 casi a pagamento che erano tutti short da mesi...

1° "Ragazzi"...ho fatto il mio miglior mese di agosto da quando faccio trading

2° Abbiamo gainato 200k in 7 mesi

3° ho fatto 30k in un mese

4° vi faccio fare una giornata di trading con me : 4 operazioni...3 chiuse in perdita ed una...alla fine in gain

Siori , eppure sono li con centinaia di follower al di', tutti entusiasti

Percio' il problema e' la comunicazione, l'empatia...

1° "Ragazzi"...ho fatto il mio miglior mese di agosto da quando faccio trading

2° Abbiamo gainato 200k in 7 mesi

3° ho fatto 30k in un mese

4° vi faccio fare una giornata di trading con me : 4 operazioni...3 chiuse in perdita ed una...alla fine in gain

Siori , eppure sono li con centinaia di follower al di', tutti entusiasti

Percio' il problema e' la comunicazione, l'empatia...

DRIVE

Massaio di Voghera

non e' esattamente uguale per la partecipazione di titoli in accumulo e per il numero dei bullish...

pero' e' da tenere in considerazione

stamane si e' anche saputo che i fondi sovrani arabi che avevano diminuito da 44 a 40 mld nella discesa sono rientrati con ulteriori 7,4 mld in questi ultimi 2 mesi..su tutti i titoli guida con una ripartizione di 400 milioni a titolo

non solo, ieri Wallmart ed Home Depot hanno rilasciato ottime trimestrali con incrementi di fatturati ed utili = inflazione si scarica sui consumatori

ultimo : 1 mese alla riunione della Fed , il decennale ha uno yield del 2,824%...il che vuole dire che oggi, il mercato non paga neppure uno 0,5% di aumento..

pero' e' da tenere in considerazione

stamane si e' anche saputo che i fondi sovrani arabi che avevano diminuito da 44 a 40 mld nella discesa sono rientrati con ulteriori 7,4 mld in questi ultimi 2 mesi..su tutti i titoli guida con una ripartizione di 400 milioni a titolo

non solo, ieri Wallmart ed Home Depot hanno rilasciato ottime trimestrali con incrementi di fatturati ed utili = inflazione si scarica sui consumatori

ultimo : 1 mese alla riunione della Fed , il decennale ha uno yield del 2,824%...il che vuole dire che oggi, il mercato non paga neppure uno 0,5% di aumento..

Allegati

DRIVE

Massaio di Voghera

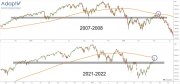

il 90% dei trader sono short.. chi ha atteso la 200, toccata ieri... chi molto prima

oggi e' uscito il 5° dato dei 10 da qui al 2 settembre...molto buono

se dovesse tenere zona 4180 i dubbi che sia girato veramente saliranno come panna montata...

oggi e' uscito il 5° dato dei 10 da qui al 2 settembre...molto buono

se dovesse tenere zona 4180 i dubbi che sia girato veramente saliranno come panna montata...

Allegati

DRIVE

Massaio di Voghera

DRIVE

Massaio di Voghera

molte chiacchere,pochi fatti....

La Federal Reserve sta attualmente riducendo i suoi averi obbligazionari e sta aumentando i tassi di interesse, solo per la seconda volta nella storia moderna. E più gli osservatori ottengono esperienza del fenomeno, più complesso sembra. Il mese prossimo, la Fed dovrebbe aumentare il suo cosiddetto inasprimento quantitativo a un ritmo massimo di 95 miliardi di dollari, arrivando fino a 60 miliardi di dollari in titoli del Tesoro e 35 miliardi di dollari di titoli ipotecari. Da giugno, il tetto mensile è stato di 47,5 miliardi di dollari. Ma il mese scorso, la Fed ha ridotto il proprio portafoglio solo di circa 22 miliardi di dollari. In effetti, la dimensione complessiva del bilancio della Fed non è molto diversa oggi, a 8,9 trilioni di dollari, rispetto a quando ha iniziato a inasprire la politica monetaria a marzo. Gli analisti di CrossBorder Capital lo chiamano "la pausa estiva del QT della Fed" e tracciano un collegamento con questo e il rimbalzo delle azioni e del credito visto nelle ultime settimane. "Questo ha sollevato le attività di rischio dalla stasi estiva e ha perforato il fulmineo rialzo del dollaro", ha scritto CrossBorder Capital in una nota giovedì. Allora cosa dà? Gran parte di questo è dovuto alle stranezze dei titoli garantiti da ipoteca. Per ora, la Fed non vede abbastanza le obbligazioni in scadenza per consentire di ridurre molto il portafoglio. Quando ci sono meno rifinanziamenti ipotecari, le obbligazioni non maturano così rapidamente. E dato il balzo dei tassi ipotecari negli ultimi mesi, non ci sono molti rifinanziamenti in corso. Il che lascia più obbligazioni nel bilancio della Fed. La disconnessione tra la necessità della Fed di inasprire la politica per tenere sotto controllo l'inflazione e il ruolo alquanto limitato che sta giocando la sua seconda leva politica potrebbe giustificare un aumento della marcia, passando alla vendita a titolo definitivo di titoli ipotecari. La maggior parte degli osservatori della Fed non si aspettava che ciò accadesse almeno fino al prossimo anno. Ma il vicepresidente Lael Brainard, in un discorso che illustrava le varie opzioni per il deflusso di bilancio nel 2017, ha notato lo scenario dell'utilizzo del QT come strumento politico attivo. Gli analisti di Evercore ISI hanno affermato in una nota giovedì che la Fed "a un certo punto dovrà tornare sulla questione delle vendite attive". "La discussione sul QT in generale potrebbe rivelarsi un'arma utile in uno sforzo più ampio per riguadagnare un po' di trazione sulle condizioni finanziarie", hanno scritto Krishna Guha e Peter Williams.

La Federal Reserve sta attualmente riducendo i suoi averi obbligazionari e sta aumentando i tassi di interesse, solo per la seconda volta nella storia moderna. E più gli osservatori ottengono esperienza del fenomeno, più complesso sembra. Il mese prossimo, la Fed dovrebbe aumentare il suo cosiddetto inasprimento quantitativo a un ritmo massimo di 95 miliardi di dollari, arrivando fino a 60 miliardi di dollari in titoli del Tesoro e 35 miliardi di dollari di titoli ipotecari. Da giugno, il tetto mensile è stato di 47,5 miliardi di dollari. Ma il mese scorso, la Fed ha ridotto il proprio portafoglio solo di circa 22 miliardi di dollari. In effetti, la dimensione complessiva del bilancio della Fed non è molto diversa oggi, a 8,9 trilioni di dollari, rispetto a quando ha iniziato a inasprire la politica monetaria a marzo. Gli analisti di CrossBorder Capital lo chiamano "la pausa estiva del QT della Fed" e tracciano un collegamento con questo e il rimbalzo delle azioni e del credito visto nelle ultime settimane. "Questo ha sollevato le attività di rischio dalla stasi estiva e ha perforato il fulmineo rialzo del dollaro", ha scritto CrossBorder Capital in una nota giovedì. Allora cosa dà? Gran parte di questo è dovuto alle stranezze dei titoli garantiti da ipoteca. Per ora, la Fed non vede abbastanza le obbligazioni in scadenza per consentire di ridurre molto il portafoglio. Quando ci sono meno rifinanziamenti ipotecari, le obbligazioni non maturano così rapidamente. E dato il balzo dei tassi ipotecari negli ultimi mesi, non ci sono molti rifinanziamenti in corso. Il che lascia più obbligazioni nel bilancio della Fed. La disconnessione tra la necessità della Fed di inasprire la politica per tenere sotto controllo l'inflazione e il ruolo alquanto limitato che sta giocando la sua seconda leva politica potrebbe giustificare un aumento della marcia, passando alla vendita a titolo definitivo di titoli ipotecari. La maggior parte degli osservatori della Fed non si aspettava che ciò accadesse almeno fino al prossimo anno. Ma il vicepresidente Lael Brainard, in un discorso che illustrava le varie opzioni per il deflusso di bilancio nel 2017, ha notato lo scenario dell'utilizzo del QT come strumento politico attivo. Gli analisti di Evercore ISI hanno affermato in una nota giovedì che la Fed "a un certo punto dovrà tornare sulla questione delle vendite attive". "La discussione sul QT in generale potrebbe rivelarsi un'arma utile in uno sforzo più ampio per riguadagnare un po' di trazione sulle condizioni finanziarie", hanno scritto Krishna Guha e Peter Williams.

Allegati

Users who are viewing this thread

Total: 8 (members: 0, guests: 8)