tucciotrader

Trader Calabrese

voi -OPERATIVAMENTE - che conclusioni ne traete??

Sono ancora in fase di osservazione e devo essere sincero non penso che se ne possano trarre spunti operativi...però se scrivono che la IV incorpora necessariamente un premio sulla HV, allora mi sento di seguire in parallelo anche questo filone di pensiero, che cmq risulta sbagliato, ma si va avanti anche per errori

")

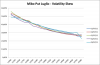

Ultimamente, cosa che avrei dovuto già da molto tempo, mi sono messo a monitorare lo skew di vola sulle MIBO front-month, nello specifico le Put...

E penso che oltre a questo mi metterò a fare per ogni singolo strike un grafico che contenga IV, Delta e prezzo dell'opzione, giorno per giorno

PS: in fondo, perché comparare IV ATM e HV? Ci sono così tante IV nello skew.

Come al solito, uno viene sul forum in cerca di qualcosa..e ne trova un altra...

[ame="http://www.youtube.com/watch?v=oA0kXDMKiLg"]Rachmaninov plays Rachmaninov Piano Concerto 3 (1939) - YouTube[/ame]

Ultima modifica:

")