tontolina

Forumer storico

La Cina tra “ciclo del maiale” e mercato del lavoro in stallo strutturale

Di Mauro Bottarelli , il 17 agosto 2015 - 1 commento

La Cina tra "ciclo del maiale" e mercato del lavoro in stallo strutturale - Rischio Calcolato | Rischio Calcolato

Dopo tanta America, che comunque tornerà molto presto in risposta all’iniziativa editoriale de “La Stampa” per l’estate (un viaggio-reportage nella ripresa statunitense), torniamo agli amici cinesi. I quali, venerdì scorso, hanno davvero dato il meglio di sé e lo hanno fatto per via ufficiale. Attraverso il suo microblog, la China Securities Regulatory Commission (CSRC) ha infatti annunciato che “per un certo numero di anni a venire, la China Securities Finance Corporation non uscirà dal mercato. La sua funzione di stabilizzazione dello stesso non cambierà”. Ovvero, il mega-broker di Stato resterà permanentemente in servizio attivo, pronto a bloccare a suon di yuan crolli indesiderati. Insomma, la versione in salsa di soya del “Plunge Protection Team” della Fed è nata ufficialmente.

Ma c’è confusione in Cina, perché la stessa CSRC, lo stesso giorno, ha rilasciato anche la seguente dichiarazione: “Con le fluttuazioni del mercato che gradualmente stanno spostandosi verso la normalità, dopo essere state selvagge e anormali, dovremmo lasciare che il mercato eserciti la sua funzione di auto-aggiustamento”! Va beh, cosa volete farci, loro ci provano ad essere credibili ma lo sono quanto Cassano quando promette di aver messo la testa a posto o Gascoigne come testimonial di una campagna anti-alcool..

In compenso, però, la dinamica di cui vi parlavo qualche settimana fa, ovvero il “pork cycle” determinato dall’aumento dei prezzi della carne di maiale, principale voce nel paniere inflazionistico cinese, si è palesata, come ci mostra questo grafico,

visto che i prezzi sono saliti del 17,4% da marzo all’interno del paniere CPI e nel mese di luglio sono saliti su base annua del 16,7%, pesando per la metà della lettura sul tasso di inflazione dell’1,6% su base annua. Ma quest’altro grafico,

ci mostra che l’attuale ciclo è simile ai due precedenti in termini di offerta, entrambi molto pesanti per l’economia del Paese ma è considerevolmente peggiore. E quest’altro grafico,

mostra come il trend dei prezzi sia destinato a salire ancora nei prossimi mesi, portando il dato CPI sopra il 2% ma difficilmente in area 3%: comunque sia, è difficile operare sui tassi o sui requisiti di riserva in tempi di aumento dell’inflazione.

Quindi, l’eventuale stimolo che il governo potrà operare non sarà all-in, qualcosa in stile QE ma una sorta di operazione chirurgica al fine di non mandare completamente fuori controllo la fiammata inflazionistica.

Di più, l’inflazione dovuta all’offerta è per sua natura deflazionistica, visto che prezzi più alti della carne di maiale strizzeranno gli altri consumi in assenza di un’accelerazione nella crescita dei redditi.

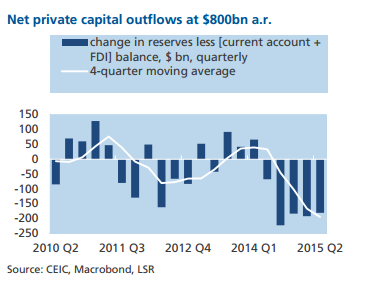

Quindi, difficilmente si potrà tentare la via di un’iniezione di liquidità su base ampia.In compenso si sta svalutando lo yuan, ufficialmente per aumentare l’export. Al netto di un circa 4% di svalutazione che non smuove una virgola se non si prosegue e non si arriva almeno al 10-15%, forse a spingere verso questa decisione la PBOC potrebbe essere stata una preoccupante dinamica nel mondo del lavoro cinese, come ci mostra questo grafico.

Per un certo periodo, il mercato cinese ha vissuto su due pilastri, ovvero cittadini che dalle aree rurali si spostavano in città per cercare lavoro e lavoratori di una certa età che uscivano dal mercato. Questa dinamica ha portato la ratio tra lavori offerti e persone in cerca di lavoro al rialzo dal 2010 fino alla fine del 2014, indicando che l’economia cinese era al limite della capacità di offerta e che ogni tipo di stimolo economico avrebbe avuto un impatto limitato.

Poi, qualcosa è cambiato. Quella ratio è cominciata a scendere nettamente all’inizio di quest’anno, di fatto portando a un breakdown del trend rialzista che deve aver colpito e non poco l’attenzione delle autorità. Tanto più che questa dinamica sottolinea e evidenzia la severità reale del rallentamento economico in atto in Cina, di fatto spingendo il governo a intervenire,

prima con l’investimento in progetti infrastrutturali,

poi con l’allentamento delle regole sui mutui residenziali

e infine con la svalutazione dello yuan.

Il problema è che con il trend demografico che vede la popolazione in età da lavoro che comincia a ritirarsi, l’unico modo per far crescere l’economia è attraverso una più alta produttività per unità di lavoro, la quale però richiede un’allocazione efficiente della risorse attraverso l’intero spettro economico. E questo, al netto del comunismo di facciata, non lo si ottiene attraverso lo stanziamento di risorse enormi in progetti faraonici di investimenti pubblici destinati a diventare ghost-town o autostrade verso il nulla. Insomma, un processo che richiederà anni. Ma forse, la Cina, non ha anni a disposizione di fronte a sé, deve agire prima, vista anche questa dinamica di debito, destinata a toccare il 250% del Pil in cinque anni.

E se non lo farà con le riforme, dovrà farlo ancora con la manipolazione. Altrimenti il driver della crescita rischierà di far grippare l’economia globale.

Sono Mauro Bottarelli,

Di Mauro Bottarelli , il 17 agosto 2015 - 1 commento

La Cina tra "ciclo del maiale" e mercato del lavoro in stallo strutturale - Rischio Calcolato | Rischio Calcolato

Dopo tanta America, che comunque tornerà molto presto in risposta all’iniziativa editoriale de “La Stampa” per l’estate (un viaggio-reportage nella ripresa statunitense), torniamo agli amici cinesi. I quali, venerdì scorso, hanno davvero dato il meglio di sé e lo hanno fatto per via ufficiale. Attraverso il suo microblog, la China Securities Regulatory Commission (CSRC) ha infatti annunciato che “per un certo numero di anni a venire, la China Securities Finance Corporation non uscirà dal mercato. La sua funzione di stabilizzazione dello stesso non cambierà”. Ovvero, il mega-broker di Stato resterà permanentemente in servizio attivo, pronto a bloccare a suon di yuan crolli indesiderati. Insomma, la versione in salsa di soya del “Plunge Protection Team” della Fed è nata ufficialmente.

Ma c’è confusione in Cina, perché la stessa CSRC, lo stesso giorno, ha rilasciato anche la seguente dichiarazione: “Con le fluttuazioni del mercato che gradualmente stanno spostandosi verso la normalità, dopo essere state selvagge e anormali, dovremmo lasciare che il mercato eserciti la sua funzione di auto-aggiustamento”! Va beh, cosa volete farci, loro ci provano ad essere credibili ma lo sono quanto Cassano quando promette di aver messo la testa a posto o Gascoigne come testimonial di una campagna anti-alcool..

In compenso, però, la dinamica di cui vi parlavo qualche settimana fa, ovvero il “pork cycle” determinato dall’aumento dei prezzi della carne di maiale, principale voce nel paniere inflazionistico cinese, si è palesata, come ci mostra questo grafico,

visto che i prezzi sono saliti del 17,4% da marzo all’interno del paniere CPI e nel mese di luglio sono saliti su base annua del 16,7%, pesando per la metà della lettura sul tasso di inflazione dell’1,6% su base annua. Ma quest’altro grafico,

ci mostra che l’attuale ciclo è simile ai due precedenti in termini di offerta, entrambi molto pesanti per l’economia del Paese ma è considerevolmente peggiore. E quest’altro grafico,

mostra come il trend dei prezzi sia destinato a salire ancora nei prossimi mesi, portando il dato CPI sopra il 2% ma difficilmente in area 3%: comunque sia, è difficile operare sui tassi o sui requisiti di riserva in tempi di aumento dell’inflazione.

Quindi, l’eventuale stimolo che il governo potrà operare non sarà all-in, qualcosa in stile QE ma una sorta di operazione chirurgica al fine di non mandare completamente fuori controllo la fiammata inflazionistica.

Di più, l’inflazione dovuta all’offerta è per sua natura deflazionistica, visto che prezzi più alti della carne di maiale strizzeranno gli altri consumi in assenza di un’accelerazione nella crescita dei redditi.

Quindi, difficilmente si potrà tentare la via di un’iniezione di liquidità su base ampia.In compenso si sta svalutando lo yuan, ufficialmente per aumentare l’export. Al netto di un circa 4% di svalutazione che non smuove una virgola se non si prosegue e non si arriva almeno al 10-15%, forse a spingere verso questa decisione la PBOC potrebbe essere stata una preoccupante dinamica nel mondo del lavoro cinese, come ci mostra questo grafico.

Per un certo periodo, il mercato cinese ha vissuto su due pilastri, ovvero cittadini che dalle aree rurali si spostavano in città per cercare lavoro e lavoratori di una certa età che uscivano dal mercato. Questa dinamica ha portato la ratio tra lavori offerti e persone in cerca di lavoro al rialzo dal 2010 fino alla fine del 2014, indicando che l’economia cinese era al limite della capacità di offerta e che ogni tipo di stimolo economico avrebbe avuto un impatto limitato.

Poi, qualcosa è cambiato. Quella ratio è cominciata a scendere nettamente all’inizio di quest’anno, di fatto portando a un breakdown del trend rialzista che deve aver colpito e non poco l’attenzione delle autorità. Tanto più che questa dinamica sottolinea e evidenzia la severità reale del rallentamento economico in atto in Cina, di fatto spingendo il governo a intervenire,

prima con l’investimento in progetti infrastrutturali,

poi con l’allentamento delle regole sui mutui residenziali

e infine con la svalutazione dello yuan.

Il problema è che con il trend demografico che vede la popolazione in età da lavoro che comincia a ritirarsi, l’unico modo per far crescere l’economia è attraverso una più alta produttività per unità di lavoro, la quale però richiede un’allocazione efficiente della risorse attraverso l’intero spettro economico. E questo, al netto del comunismo di facciata, non lo si ottiene attraverso lo stanziamento di risorse enormi in progetti faraonici di investimenti pubblici destinati a diventare ghost-town o autostrade verso il nulla. Insomma, un processo che richiederà anni. Ma forse, la Cina, non ha anni a disposizione di fronte a sé, deve agire prima, vista anche questa dinamica di debito, destinata a toccare il 250% del Pil in cinque anni.

E se non lo farà con le riforme, dovrà farlo ancora con la manipolazione. Altrimenti il driver della crescita rischierà di far grippare l’economia globale.

Sono Mauro Bottarelli,