tontolina

Forumer storico

L’Ufficio nazionale di statistica rivede al ribasso il Pil cinese, da 7,4 a 7,3%

da nostro corrispondente Rita Fatiguso

7 settembre 2015

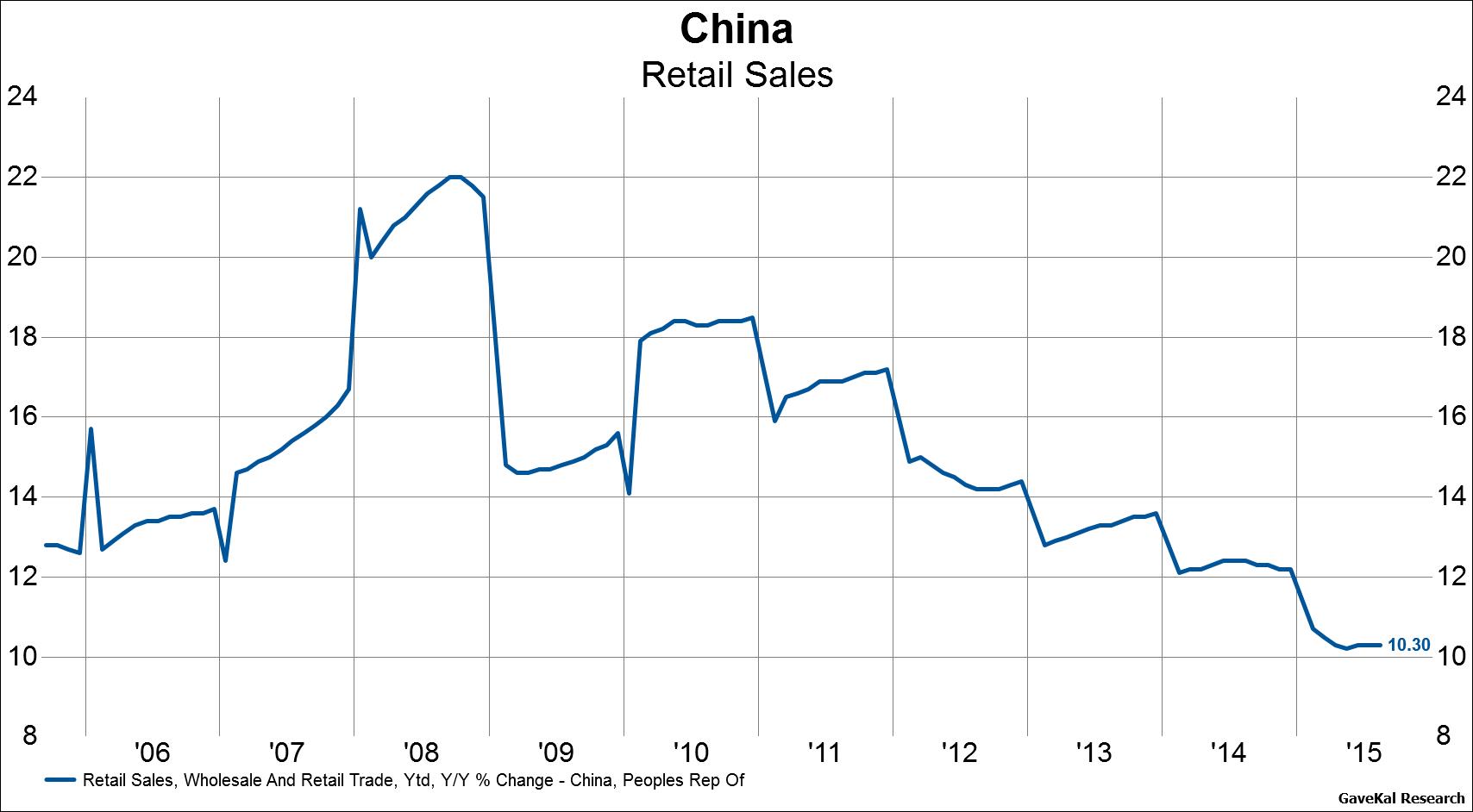

Listini delle borse cinesi in altalena, in mattinata sono giunte le rassicurazioni prima della Commissione per lo sviluppo e le riforme (NDRC) poi la dichiarazione estremamente importante dell'Ufficio nazionale di statistica che rivede il Pil cinese del 2014 a 7.3 dal 7.4, il dato precedente. Per la NDRC l'economia cinese mostra segni di stabilizzazione: il consumo di energia, il mercato immobiliare stanno mostrando segni di ripresa da agosto, le misure sul debito locale i tagli di tassi e ratios nel prossimo trimestre si faranno sentire.

L'Ufficio di statistica ha detto anche che il prodotto interno lordo cinese è di 63,6 miliardi di yuan, 10 trilioni di dollari, in calo di 32,4 miliardi in base a una stima preliminare. La cifra potrebbe essere soggetta a un ulteriore revisione. Nel primo semestre di quest'anno, la seconda più grande economia del mondo è cresciuta del 7% rispetto all'anno precedente, l'espansione più lenta in sei anni. Negli ultimi mesi, il governo cinese ha messo a punto una serie di misure per rilanciare la crescita, tra cui il taglio dei tassi di interesse di riferimento, riducendo l'ammontare dei depositi che le banche devono detenere riserve e ha svalutato a sorpresa lo yuan.

La Cina vanta l'espansione economica più lenta in 25 anni nel 2015, i mercati globali sono crollati del 40 per cento dalla metà di giugno. Intanto, però, per il quinto mese consecutivo la Cina non sta concedendo nuove quote per i residenti dirette a investire nei mercati esteri, da agosto, quindi, tutto è fermo. Lo ha detto la Safe, l'agenzia che si occupa delle valute estere. Il timore di una fuga di capitali è alta, lo yuan è debole e la Banca centrale sta utilizzando le riserve in valuta per sostenere lo yuan.

da nostro corrispondente Rita Fatiguso

7 settembre 2015

Listini delle borse cinesi in altalena, in mattinata sono giunte le rassicurazioni prima della Commissione per lo sviluppo e le riforme (NDRC) poi la dichiarazione estremamente importante dell'Ufficio nazionale di statistica che rivede il Pil cinese del 2014 a 7.3 dal 7.4, il dato precedente. Per la NDRC l'economia cinese mostra segni di stabilizzazione: il consumo di energia, il mercato immobiliare stanno mostrando segni di ripresa da agosto, le misure sul debito locale i tagli di tassi e ratios nel prossimo trimestre si faranno sentire.

L'Ufficio di statistica ha detto anche che il prodotto interno lordo cinese è di 63,6 miliardi di yuan, 10 trilioni di dollari, in calo di 32,4 miliardi in base a una stima preliminare. La cifra potrebbe essere soggetta a un ulteriore revisione. Nel primo semestre di quest'anno, la seconda più grande economia del mondo è cresciuta del 7% rispetto all'anno precedente, l'espansione più lenta in sei anni. Negli ultimi mesi, il governo cinese ha messo a punto una serie di misure per rilanciare la crescita, tra cui il taglio dei tassi di interesse di riferimento, riducendo l'ammontare dei depositi che le banche devono detenere riserve e ha svalutato a sorpresa lo yuan.

La Cina vanta l'espansione economica più lenta in 25 anni nel 2015, i mercati globali sono crollati del 40 per cento dalla metà di giugno. Intanto, però, per il quinto mese consecutivo la Cina non sta concedendo nuove quote per i residenti dirette a investire nei mercati esteri, da agosto, quindi, tutto è fermo. Lo ha detto la Safe, l'agenzia che si occupa delle valute estere. Il timore di una fuga di capitali è alta, lo yuan è debole e la Banca centrale sta utilizzando le riserve in valuta per sostenere lo yuan.