News

09/05/2013 17:30

Siamo di fronte ad una crescita secolare o una bolla enorme?

Dominosolutions.it

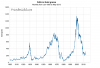

Il tema principale degli economisti in questo periodo è se ci troviamo di fronte ad una crescita secolare oppure ad una bolla speculativa che spazzerà via i guadagni in breve tempo. Navigo spesso in siti internet e leggo giornali, l'80% delle conclusioni a cui arrivano gli analisti è che bisogna vendere tutto subito, quasi fossimo di fronte ad uno scenario catastrofico per la borsa. Le azioni americane hanno performato parecchio nelle ultime settimane chiudendo gli indici ai record di sempre e regalandoci un Aprile all'insegna del Toro. VIDEO LIVE GRATUITO: TUTTO SUL FOREX PER CHI COMINCIA DA ZERO. Luca Discacciati spiegherà come funziona la negoziazione e come guadagnare dalla prima operazione. Iscriviti qui. Si è discusso molto sulla rotazione settoriale quando un mercato è ai massimi. La rotazione in atto è sinonimo che il mercato sia pronto a decollare per nuovi massimi mai visti ? Nessuno di noi ha la sfera di cristallo e di fronte ad ogni macro correzione ci sono analisti che ci prendono e altri che sbagliano e la volta successiva la giostra ricomincia. Ho trovato questo grafico navigando in rete e credo sia un ottimo esempio del comportamento del mercato americano durante i periodi di transizione verso i massimi come quello che stiamo viviendo ora. Movimento secolare del Dow Jones negli ultimi 100 anni La nostra convinzione è che l'America rientri in un periodo di crescita, il mercato azionario rimane, nel lungo periodo sempre un buon investimento. Dalla nostra parte ci sono anche guru come Warren Buffett che i quali preferiscono, fino a questo momento, le azioni alle obbligazioni, tanto più che lo stesso Buffett ritiene le obbligazioni più rischiose alla luce di un eventuale aumento dei tassi di interesse. Il grafico mostrato prima, inoltre, mostra proprio che ad ogni periodo laterale vicino ai massimi, come in questo momento, si parte con un periodo crescente secolare che può durare anche decenni. In un'intervista alla Cnbc, l'oracolo di Omaha ha messo in evidenza che, per quanto non a buon mercato se paragonato a qualche anno fa, l'azionario resta un investimento attraente e non eccessivamente caro. Buffett aggiunge anche che il mercato obbligazionario rappresenta, in questo momento, una scelta sbagliata, in quanto i prezzi sono gonfiati artificialmente dalla politica espansiva della Fed. Meglio dunque, secondo uno dei più ascoltati guru di Wall Street, starne alla larga. Inoltre, le valutazioni a lungo termine appaiono convincenti. Abbiamo sempre considerato la capitalizzazione di mercato in rapporto al PIL come punto di partenza per una valutazione del mercato azionario. Il grafico qui sotto mostra questa metrica, nei momenti di caudta del PIL segnano dei ribassi pesanti per poi segnare dei rialzi lunghi. Un analista molto apprezzato nel panorama economico, Ray Dalio, è convinto che ci sarà una crescita decennale basandosi sul suo modello "beautiful deleveraging". Dalio crede che gli Stati Uniti abbiano subito una "beautiful deleveraging", un processo a seguito della crisi finanziaria del 2008. Mentre gli Stati Uniti hanno unito una giusta ristrutturazione del debito, immissione di liquidità e quantità di austerity, l'Europa si è impantanata con i salvataggi delle aree periferiche condannandosi ad un decennio di bassa crescita come il Giappone anni fa. Se la teoria di Dalio è corretta, allora stiamo osservando una rotazione difensiva dei settori ciclici, segno inequivocabile di un nuovo inizio di un periodo secolare di crescita. Non tutti i segnali però sono positivi, per dover di cronaca va sottolineato il problema più grande che l'America in questo momento sta vivendo, che non è il deficit, come molti potrebbero pensare, ma è il problema demografico. L'America sta invecchiando troppo velocemente e molti baby boomers degli anni 80 stanno entrando in pensione creando un gap generazione che difficilmente nei prossimi decenni si risolverà. Questi pensionati, non saranno investitori e non saranno lavoratori, aiuteranno vari settori, come quelli sanitari, ma abbassarenno il livello di consumismo che tanto bene ha fatto all'America dal dopo guerra. Le prospettive intermedio termine Le nostre analisi si sono rivolte nel cercare di capire il prossimo passo del mercato nei prossimi decenni, ma se ragionassimo nel breve periodo ? Il Surprise Index Citigroup è rivolto verso il basso, sia negli Stati Uniti sia nel mondo. Siamo d'accordo con il blogger MicroFundy quando ha sottolineato le divergenze tra il quadro macro e le azioni degli Stati Uniti: Penso che ci stiamo avviciando molto ad un importante punto di svolta. Sembra che tutti i dati macroeconomici indichino la stessa cosa. Vi è una estremamente elevata correlazione tra tutti i dati e gli indicatori. I dati, come i rendimenti del Tesoro a diecni anni, il PMI manifatturiero, gli ordini di beni durevoli, i prezzi del rame, i mercati azionari internazionali, le aspettativa di inflazione, i livelli di margine ecc - stanno tutti dicendo che l'economia degli Stati Uniti, e del mondo, sta rallentando, e che i rischi di deflazione / contrazione / recessione sono in crescita. L'unica cosa che diverge da questi modelli in tutti i grafici che sono i mercati azionari degli Stati Uniti. In conclusione quindi, ci sono due scenari estremi che potrebbero "correggere" la divergenza di cui sopra, anche se credo che sarà una combinazione dei due. 1 - Abbiamo potuto vedere una correzione del 15-20% dei mercati azionari degli Stati Uniti. Questo indicherebbe che il valore dei mercati è più vicino al "fair value" sulla base della maggior parte dei recenti dati economici. 2 - I dati economici possono sorprenderci. Se sia stato per l'aumento delle imposte sui salari, sequester o qualche altro evento stagionale i dati economici sapranno "recuperare", e questo avverrà solo nell'azionario statunitense. Se questi scenari dovessero combinarsi nei prossimi mesi ci potrebbe essere una buona correzione del 10% combinato con un rialzo in alcuni dei dati macro. Il sistema valutario e i mrcati emergenti Siamo quindi positivi sul dollaro - sovrappeso nel fondo - in quanto sembra fortemente sottovalutato date le prospettive di una ripresa ancora più forte nell'economia USA rispetto a quanto visto. Per contro, siamo negativi su yen e sterlina. Il debito dei mercati emergenti preoccupa per ragioni di valutazione tecnica e per i fondamentali. Gran parte del debito emergente è in mano a stranieri, e questo è potenzialmente un rischio qualora ci sia un'interruzione di questi flussi di capitali. Un aumento dei rendimenti dei Treasury USA e un dollaro forte potrebbero fare da catalizzatore per una simile inversione dei flussi. Inoltre, le valutazioni di molti mercati emergenti non tengono in considerazione i rischi sistemici di questi Paesi e quindi crediamo che gli attuali spread non siano sufficientemente interessanti. Non bisogna poi dimenticare la Cina: la preoccupazione qui è che il mercato si aspetti tassi di crescita troppo alti poiché il suo modello di crescita trainato dagli investimenti è stato finanziato da un'enorme bolla del credito. A nostro avviso questa è una crescita insostenibile, e una crescita economica inferiore della Cina avrà conseguenze negative per altri mercati emergenti che sono esportatori del Paese, ad esempio il Brasile ma daranno maggiore credito all'America che si sta preparando a diventare il primo esportatore di petrolio e materie prime al mondo. _Le informazioni e i dati sono ritenuti accurati, ma non ci sono garanzie. Domino Solutions non è un consulente d'investimento e non offre consigli specifici di investimento. Le informazioni qui contenute sono solo a scopo informativo. _ Autore:

Dominosolutions.it Fonte: News

Trend Online