Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Voi applichereste questo TS vedendo solo i risultati? (1 Viewer)

- Creatore Discussione Icaro

- Data di Inizio

reef

...

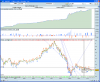

I risultati si riferiscono al periodo primo gennaio 2000 ad oggi, senza reinvestire il capitale, investimento fisso 10.000 euro per ogni operazione.

Senza sapere cosa c'è dietro MAI

, potrebbe essere ottimizzato anno per anno con parametri variabili in BackTest. Praticamente "overfitting ottimizzato".

, potrebbe essere ottimizzato anno per anno con parametri variabili in BackTest. Praticamente "overfitting ottimizzato".Di sistemi che performano così in BackTest se ne possono sfornare a decine.

Altra cosa se ci fossero le prove che si è comportato così con un algoritmo statico per tutto il periodo.

Se vuoi approfondire...

Icaro

Forumer storico

Altra cosa se ci fossero le prove che si è comportato così con un algoritmo statico per tutto il periodo.

Ciao, scusa non ho capito questa frase

f4f

翠鸟科

Senza sapere cosa c'è dietro MAI

Di sistemi che performano così in BackTest se ne possono sfornare a decine.

Altra cosa se ci fossero le prove che si è comportato così con un algoritmo statico per tutto il periodo.

Se vuoi approfondire...

reef

...

Ciao, scusa non ho capito questa fraseAltra cosa se ci fossero le prove che si è comportato così con un algoritmo statico per tutto il periodo.

Fissi un algoritmo all'inizio e dopo, solo dopo, verifichi che ha portato quei risultati. In backtest è troppo facile, specie se inserisci dei parametri che si ottimizzano nel tempo, es. nel 2000 trovi che la SMA migliore è a 40, nel 2001 a 80, nel 2002 ancora a 40 e così via.

Se vuoi raccontare qualcosa di più, si potrebbe vedere se è un sistema robusto oppure no. Qui c'è gente in grado di trovare i punti di forza e di debolezza, e questo può aiutare per andare a mercato in futuro.

Un sistema basato su una formuletta, senza variabili esogene, è molto improbabile che possa portare guadagni certi.

Ciao

PS Il grosso del gain l'ha fatto in short tra il 2008 e il 2009. Quasi tutti i TS trend follower si sono comportati così.

Ultima modifica:

Icaro

Forumer storico

Ciao,...se inserisci dei parametri che si ottimizzano nel tempo, es. nel 2000 trovi che la SMA migliore è a 40, nel 2001 a 80, nel 2002 ancora a 40 e così via.....

ti assicuro che il TS è statico, non cambia i parametri in funzione degli anni ma lo stesso codice ha calcolato le entrate e le uscite nel 2000 come nel 2011.

Mi piace l'idea che sia un TS con un'altissima percentuale di riuscita seppur intervenga poco sul mercato; ideale per chi non riesce a gestire lo stress da loss

Ultima modifica:

Icaro

Forumer storico

interessante rilevazione statistica.. perchè non provi ad aprire il 3d dei segnali relativi e cominciamo a testarlo dal vivo con denero reale o virtuale ???

a isposizione per tutto

E' un'idea, meglio con il virtuale

Devo finire un paio di cose e poi potrei postarlo, sinceramente stavo pensando anche di postare il codice, ma ci devo pensare...

Buona notte

ender85

Forumer attivo

A giudicare in maniera superficiale dal report il sistema sembra progettato male.

Lo capisco perchè i guadagni medi e le perdite medie sono troppo vicini, questo sta ad indicare che il punto di entrata è troppo importante rispetto al resto del sistema. Può essere che hai beccato un fenomeno presente sul mercato, ma molto più probabilmente hai ottimizzato troppo il tuo sistema.

Perchè non lo provi anche su altre 5/6 azioni?

Mi raccomando a non cambiare i parametri: perchè altrimenti il test è invalidato!

In generale giudicare un ts senza avere il codice non ha senso: esistono molti fattori che possono far guadagnare il sistema solo in backtest.

La mia prima esperienza coi ts

Lo capisco perchè i guadagni medi e le perdite medie sono troppo vicini, questo sta ad indicare che il punto di entrata è troppo importante rispetto al resto del sistema. Può essere che hai beccato un fenomeno presente sul mercato, ma molto più probabilmente hai ottimizzato troppo il tuo sistema.

Perchè non lo provi anche su altre 5/6 azioni?

Mi raccomando a non cambiare i parametri: perchè altrimenti il test è invalidato!

In generale giudicare un ts senza avere il codice non ha senso: esistono molti fattori che possono far guadagnare il sistema solo in backtest.

La mia prima esperienza coi ts

Users who are viewing this thread

Total: 2 (members: 0, guests: 2)