xinian70

CROC Analista

Istruzioni per l'uso...

...adattate al grano e con il permesso di Prylar

Trattare le materie prime non e' come trattare le azioni, a prescindere dalla loro volatilità e fattore di rischio.

Pensare che si possa passare con disinvoltura dall'esperienza di trading sui Paesi emergenti - per citare un settore azionario particolarmente rischioso - al trading sul gas naturale utilizzando magari ETC a leva, attratti dai potenziali rapidi ed elevati rendimenti, è un ottimo sistema per dissolvere rapidamente (e spesso definitivamente) parti importanti del proprio capitale e poi cadere, a ragione, in profonde depressioni.

Il primo suggerimento da dare alle new entry, prima di cimentarsi in questo settore, è di prendersi qualche giornata per rileggersi il più possibile dei post dei vecchi threads.

Rivivere nelle testimonianze fornite in tempo reale da tutti coloro che oltre ad investire hanno scambiato con gli altri idee, euforia, paure e scelte di investimento è il modo migliore per comprendere quanto a dura prova sia sottoposto, nei momenti di maggiore volatilità, l'equilibrio emotivo più ancora del capitale investito.

Quindi si consiglia a chi si avvicina per la prima volta agli ETC di NON investire senza prima

Il mercato delle materie prime è particolarmente pericoloso per i cassettisti, non solo per il loro andamento ciclico ma soprattutto per le caratteristiche degli strumenti di investimento - massimamente gli ETC - che, in talune condizioni che si verificano spesso, possono non seguire (o seguire solo parzialmente) il sottostante nei rialzi, ma seguendolo fin troppo bene nei ribassi, di solito amplificandoli.

Un cassettista che s'illuda di recuperare le perdite attendendo tempi migliori dovrebbe osservare l'andamento in continuo calo, sia pure con oscillazioni, delle quotazioni degli ETC - soprattutto quelli in leva - rispetto al valore dei sottoindici DJ-UBSxx che sono il sottostante di ETC, calo coerente con quanto esposto nel paragrafo precedente: quando dopo una discesa una materia prima recupera la perdita, il certificato/ETC si ferma di solito a un valore inferiore, spesso anche di molto, a quello di partenza.

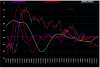

Suggerisco di guardare i grafici a due anni dell'indice DJUBSNG e dell'ETC "ETFS Leveraged Natural Gas" (ad esempio qui) per comprendere appieno e con solo uno sguardo, che armi di distruzione di capitali siano il tempo e il decadimento da volatilità applicati agli ETC!

Per contro, gli strumenti disponibili per operare, soprattutto quelli a leva, pur essendo estremamente pericolosi se utilizzati contro trend possono essere estremamente efficaci nelle operazioni intraday o nelle posizioni aperte con un orizzonte temporale brevissimo, ma a condizione di utilizzarli con coscienza e competenza: sono difficili da gestire come tutti quelli basati sui futures, dove disciplina e gestione del rischio sono copiosamente richiesti.

Rileggere e studiare i post precedenti è quindi un'ottima palestra, sia per consolidare le proprie competenze tecniche, sia per comprendere, dal diario in real time di chi c'è già passato, a quali momenti di tensione si andrà incontro.

Valutare quindi con molta attenzione quanto questo tipo di investimento sia compatibile con la propria preparazione tecnica e il proprio profilo di rischio.

Non entrare in questo mercato senza una strategia in grado di tollerare nuovi minimi. Pur senza operare con strumenti derivati tipo future o warrant, anche con strumenti con semplice leva 2 la possibilità di perdere il 20% in una sola giornata e il 50% o più in pochi giorni è tutt'altro che remota, anzi: è piuttosto concreta, come ha dimostrato l'ETC in leva sull'argento ai primi di maggio 2011.

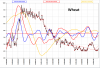

Correlazione fra quotazioni del cambio EUR/USD ed ETC/ETF.

Gli ETC, siano essi short, long senza leva e long con leva, sono strumenti il cui sottostante è quotato in dollari americani. Da un po' di tempo esistono anche ETC ed ETN con protezione dal rischio cambio, ma in questa sede parliamo di quelli che non hanno tale protezione. La quotazione in euro che viene visualizzata sulle piattaforme di trading europeo risente anche del cambio. E' pertanto possibile che un movimento del cambio EUR/USD possa portare sia lo strumento short che quelli long ad essere verdi/rossi contemporaneamente, oppure mostrare variazioni di prezzo non correlate a quelle del prezzo spot della materia prima.

Vista la natura degli strumenti, l'apprezzamento dell'euro sul dollaro è un evento negativo perchè la quotazione in euro di uno qualsiasi di questi strumenti diminuisce. Al contrario, se il dollaro si apprezza sull'euro la quotazione in euro di questi strumenti aumenta di valore. OCCHIO QUINDI AL CAMBIO EUR/USD.

Ringraziando Marble per la pazienza e la tenacia con cui a suo tempo ci spiegò questi concetti, faccio una precisazione molto importante:

sugli strumenti in leva, IL CAMBIO NON HA EFFETTO LEVA. Se l'euro guadagna l'1% sul dollaro, sia lo strumento in leva che lo strumento senza leva perdono l'1% nella loro quotazione in euro.

Raccolta di post e contributi sulle caratteristiche e le problematiche del rollover in presenza di contango-backwardation.

Marble.

Un errore comune che si fa quando ci si avvicina agli ETC sul grano è pensare che si stia acquistando grano. No.

Non esiste uno strumento che consenta di acquistare “grano fisico” come accade per i metalli preziosi. Si acquista uno strumento complesso che si basa su un indice che rispecchia le variazioni di un future; tale future ogni due mesi viene venduto per acquistarne un altro. Il tutto in dollari.

Un altro errore è pensare che il grano sia quello che si produce e si consuma in Italia o in Europa. No.

Il grano che si tratta qui è il grano americano.

Quindi fattori "improvvisi" che possono influenzare il prezzo del grano possono essere facilmente gli sconvolgimenti meteo (ad es siccità o piogge abbondanti) nell'area degli Stati Uniti, ma anche quelli che affliggono altri grandi produttori, ad esempio la Russia: le cavallette di quest'anno e gl'incendi dell'anno scorso hanno avuto ripercussioni sul prezzo del grano.

Comunque ora cerchiamo di spiegare perché gli ETC non sono come un ETF o un'azione.

Dai precedenti contributi, quindi, si capisce che il roll in condizioni di contango aumenta anche di molto la quotazione del future, lasciando purtroppo inalterata la quotazione dell'ETC associato.

E' come se lo spread tra i contratti aumentasse il prezzo di carico della posizione sull'ETC sottraendo integralmente all'investitore il relativo guadagno, come se fosse una tassa occulta.

Quindi, in una lunga fase di crescita delle quotazioni, all'ETC vengono sottratti tutti i potenziali guadagni associati agli spread di tutti i roll eseguiti in condizioni di contango, provocando una perdita solo occulta, in quanto si guadagna meno di quanto si dovrebbe.

Per contro, quotazioni sempre più alte del future ne aumentano proporzionalmente il rischio di ribassi che, al contrario, si ripercuotono integralmente sulla quotazione dell'ETC.

Il contango, quindi, limita il premio al rischio dell'investitore long che compra a prezzi bassi perchè gli erode tutti i guadagni legati agli spread durante i roll, esponendolo invece in pieno ai ribassi del future sottostante.

...adattate al grano e con il permesso di Prylar

Avviso per chi si affaccia per la prima volta sul settore.

Trattare le materie prime non e' come trattare le azioni, a prescindere dalla loro volatilità e fattore di rischio.

Pensare che si possa passare con disinvoltura dall'esperienza di trading sui Paesi emergenti - per citare un settore azionario particolarmente rischioso - al trading sul gas naturale utilizzando magari ETC a leva, attratti dai potenziali rapidi ed elevati rendimenti, è un ottimo sistema per dissolvere rapidamente (e spesso definitivamente) parti importanti del proprio capitale e poi cadere, a ragione, in profonde depressioni.

Il primo suggerimento da dare alle new entry, prima di cimentarsi in questo settore, è di prendersi qualche giornata per rileggersi il più possibile dei post dei vecchi threads.

Rivivere nelle testimonianze fornite in tempo reale da tutti coloro che oltre ad investire hanno scambiato con gli altri idee, euforia, paure e scelte di investimento è il modo migliore per comprendere quanto a dura prova sia sottoposto, nei momenti di maggiore volatilità, l'equilibrio emotivo più ancora del capitale investito.

Quindi si consiglia a chi si avvicina per la prima volta agli ETC di NON investire senza prima

- Avere ben comprese le caratteristiche degli strumenti utilizzati (futures, certificati, ETC long e short con o senza leva), il rapporto che questi strumenti hanno con gl'indici sottostanti (ad esempio la dipendenza dagli spread tra i futures a scadenze diversa e quindi la dipendenza da contango o backwardation) e che influenza nefasta hanno su di essi il fattore tempo e il decadimento da volatilità.

- Conoscere l'entità e l'imprevedibilità della volatilità delle quotazioni ed essere capace di gestirla, sia tecnicamente sia soprattutto emotivamente.

- Aver predisposto una efficace gestione del rischio utilizzando stop loss, take profit, ingressi e uscite diluite nel tempo, strumenti di copertura, eccetera.

- Conoscere gli orari di contrattazione e i rischi ulteriori che si corrono a tenere posizioni aperte per più giorni, esposte quindi alle fluttuazioni sul mercato americano mentre il mercato europeo è chiuso: i futures sul grano sono scambiati in continuo dalle ore 00:00 alle 21:00, mentre gli ETC si possono trattare solo a borsa italiana aperta.

- Essere consapevoli della dipendenza delle quotazioni dal cambio euro/dollaro (i future sul gas sono quotati in dollari).

- Essere certi di poter seguire quotidianamente le quotazioni, soprattutto nei momenti di svolta del mercato.

- Conoscere la dipendenza delle materie prime da eventi politici, economici, ambientali che possono modificarne radicalmente e improvvisamente l'andamento.

Il mercato delle materie prime è particolarmente pericoloso per i cassettisti, non solo per il loro andamento ciclico ma soprattutto per le caratteristiche degli strumenti di investimento - massimamente gli ETC - che, in talune condizioni che si verificano spesso, possono non seguire (o seguire solo parzialmente) il sottostante nei rialzi, ma seguendolo fin troppo bene nei ribassi, di solito amplificandoli.

Un cassettista che s'illuda di recuperare le perdite attendendo tempi migliori dovrebbe osservare l'andamento in continuo calo, sia pure con oscillazioni, delle quotazioni degli ETC - soprattutto quelli in leva - rispetto al valore dei sottoindici DJ-UBSxx che sono il sottostante di ETC, calo coerente con quanto esposto nel paragrafo precedente: quando dopo una discesa una materia prima recupera la perdita, il certificato/ETC si ferma di solito a un valore inferiore, spesso anche di molto, a quello di partenza.

Suggerisco di guardare i grafici a due anni dell'indice DJUBSNG e dell'ETC "ETFS Leveraged Natural Gas" (ad esempio qui) per comprendere appieno e con solo uno sguardo, che armi di distruzione di capitali siano il tempo e il decadimento da volatilità applicati agli ETC!

Per contro, gli strumenti disponibili per operare, soprattutto quelli a leva, pur essendo estremamente pericolosi se utilizzati contro trend possono essere estremamente efficaci nelle operazioni intraday o nelle posizioni aperte con un orizzonte temporale brevissimo, ma a condizione di utilizzarli con coscienza e competenza: sono difficili da gestire come tutti quelli basati sui futures, dove disciplina e gestione del rischio sono copiosamente richiesti.

Rileggere e studiare i post precedenti è quindi un'ottima palestra, sia per consolidare le proprie competenze tecniche, sia per comprendere, dal diario in real time di chi c'è già passato, a quali momenti di tensione si andrà incontro.

Valutare quindi con molta attenzione quanto questo tipo di investimento sia compatibile con la propria preparazione tecnica e il proprio profilo di rischio.

Non entrare in questo mercato senza una strategia in grado di tollerare nuovi minimi. Pur senza operare con strumenti derivati tipo future o warrant, anche con strumenti con semplice leva 2 la possibilità di perdere il 20% in una sola giornata e il 50% o più in pochi giorni è tutt'altro che remota, anzi: è piuttosto concreta, come ha dimostrato l'ETC in leva sull'argento ai primi di maggio 2011.

Correlazione fra quotazioni del cambio EUR/USD ed ETC/ETF.

Gli ETC, siano essi short, long senza leva e long con leva, sono strumenti il cui sottostante è quotato in dollari americani. Da un po' di tempo esistono anche ETC ed ETN con protezione dal rischio cambio, ma in questa sede parliamo di quelli che non hanno tale protezione. La quotazione in euro che viene visualizzata sulle piattaforme di trading europeo risente anche del cambio. E' pertanto possibile che un movimento del cambio EUR/USD possa portare sia lo strumento short che quelli long ad essere verdi/rossi contemporaneamente, oppure mostrare variazioni di prezzo non correlate a quelle del prezzo spot della materia prima.

Vista la natura degli strumenti, l'apprezzamento dell'euro sul dollaro è un evento negativo perchè la quotazione in euro di uno qualsiasi di questi strumenti diminuisce. Al contrario, se il dollaro si apprezza sull'euro la quotazione in euro di questi strumenti aumenta di valore. OCCHIO QUINDI AL CAMBIO EUR/USD.

Ringraziando Marble per la pazienza e la tenacia con cui a suo tempo ci spiegò questi concetti, faccio una precisazione molto importante:

sugli strumenti in leva, IL CAMBIO NON HA EFFETTO LEVA. Se l'euro guadagna l'1% sul dollaro, sia lo strumento in leva che lo strumento senza leva perdono l'1% nella loro quotazione in euro.

Raccolta di post e contributi sulle caratteristiche e le problematiche del rollover in presenza di contango-backwardation.

Marble.

Un errore comune che si fa quando ci si avvicina agli ETC sul grano è pensare che si stia acquistando grano. No.

Non esiste uno strumento che consenta di acquistare “grano fisico” come accade per i metalli preziosi. Si acquista uno strumento complesso che si basa su un indice che rispecchia le variazioni di un future; tale future ogni due mesi viene venduto per acquistarne un altro. Il tutto in dollari.

Un altro errore è pensare che il grano sia quello che si produce e si consuma in Italia o in Europa. No.

Il grano che si tratta qui è il grano americano.

Quindi fattori "improvvisi" che possono influenzare il prezzo del grano possono essere facilmente gli sconvolgimenti meteo (ad es siccità o piogge abbondanti) nell'area degli Stati Uniti, ma anche quelli che affliggono altri grandi produttori, ad esempio la Russia: le cavallette di quest'anno e gl'incendi dell'anno scorso hanno avuto ripercussioni sul prezzo del grano.

Comunque ora cerchiamo di spiegare perché gli ETC non sono come un ETF o un'azione.

- Non si può acquistare grano.

Per tradare grano si deve tradare direttamente un future o un qualche strumento che si basa sui futures. Al CBOT viene quotato un future per ogni mese di "consegna". Ogni future scade 5 gg lavorativi prima della fine del mese precedente (ovvero Novembre scade a fine Ottobre). Ciò comporta che se si vuole tenere nel tempo una posizione sul gas si è costretti a vendere il future prima della scadenza e comprare un future successivo.

Questa operazione è detta ROLL (o anche "rollover") ed in sé è un fatto puramente tecnico.

- Come avviene il Roll? (* - vedere la nota in basso)

Gli ETC hanno come sottostante un indice (Il DJ UBS Wheat Subindex) che applica regole ferree sul roll: com'è spiegato anche nel post #3 qui sotto, ogni mese pari, fra il 5° ed il 9° giorno di apertura dei mercati, l'ETC vende ogni sera il 20% del future che ha in portafoglio e compra un pari importo del future che scade tre mesi dopo.

Esempio: a inizio Ottobre, vende il future di Novembre e compra quello di Gennaio. Dopo due mesi, a Dicembre, venderà Gennaio per comprare Marzo. E così via. Gli ETC replicano tale indice.

- Non abbiate paura del ROLL.

Anche se il future che si compra costa di più di quello che si vende (di solito è così e questo fenomeno si chiama "contango"), ciò non comporta un calo della quotazione dell’ETC perché si avranno meno quote ma di valore maggiore: il valore in portafoglio resta costante.

- Eventualmente, potreste temere il CONTANGO.

Come detto, di norma il future successivo costa un po’ di più del future che sta per scadere (soprattutto in vista dell'Inverno). Questa situazione è detta Contango.

La situazione inversa, detta BACKWARDATION, è più rara. In situazione di Contango può accadere piuttosto facilmente che dopo il roll il nuovo future scenda di prezzo per allinearsi ai future più prossimi alla scadenza. Ciò SIGNIFICA che in assenza di “turbative” che facciano fortemente oscillare il valore del grano (uragani, crisi economica, siccità, insetti....), l’ETC Long di norma perde valore nel tempo.

Anche per questo motivo l'ETC NON È strumento da cassettista.

- Un'ultima avvertenza.

I future che hanno scadenza più vicina sono normalmente più volatili di quelli con scadenza più lontana, per cui nei periodi in cui l’indice replica il future vicino alla scadenza l’ETC è molto volatile. Ci sono giornate in cui la quotazione dell'ETC in leva può oscillare in più o in meno con percentuali a doppia cifra in meno di mezz’ora. Ciò accade in particolare il giorno in cui vengono rilasciati i reports del Dipartimento per l'Agricoltura degli Stati Uniti (USDA), principalmente il WASDE (World Agricultural Supply and Demand Estimates).

Quando invece l’indice replica un future più lontano, le oscillazioni sono più limitate ma in genere concordi con il future più vicino (ovvero se cresce il future prossimo, crescono – meno – anche i successivi, e viceversa).

Dai precedenti contributi, quindi, si capisce che il roll in condizioni di contango aumenta anche di molto la quotazione del future, lasciando purtroppo inalterata la quotazione dell'ETC associato.

E' come se lo spread tra i contratti aumentasse il prezzo di carico della posizione sull'ETC sottraendo integralmente all'investitore il relativo guadagno, come se fosse una tassa occulta.

Quindi, in una lunga fase di crescita delle quotazioni, all'ETC vengono sottratti tutti i potenziali guadagni associati agli spread di tutti i roll eseguiti in condizioni di contango, provocando una perdita solo occulta, in quanto si guadagna meno di quanto si dovrebbe.

Per contro, quotazioni sempre più alte del future ne aumentano proporzionalmente il rischio di ribassi che, al contrario, si ripercuotono integralmente sulla quotazione dell'ETC.

Il contango, quindi, limita il premio al rischio dell'investitore long che compra a prezzi bassi perchè gli erode tutti i guadagni legati agli spread durante i roll, esponendolo invece in pieno ai ribassi del future sottostante.