Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. . Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

FTSE Mib FuturesY SOPRAVVISSUTI di Idee e grafici. parte seconda

(29 lettori)

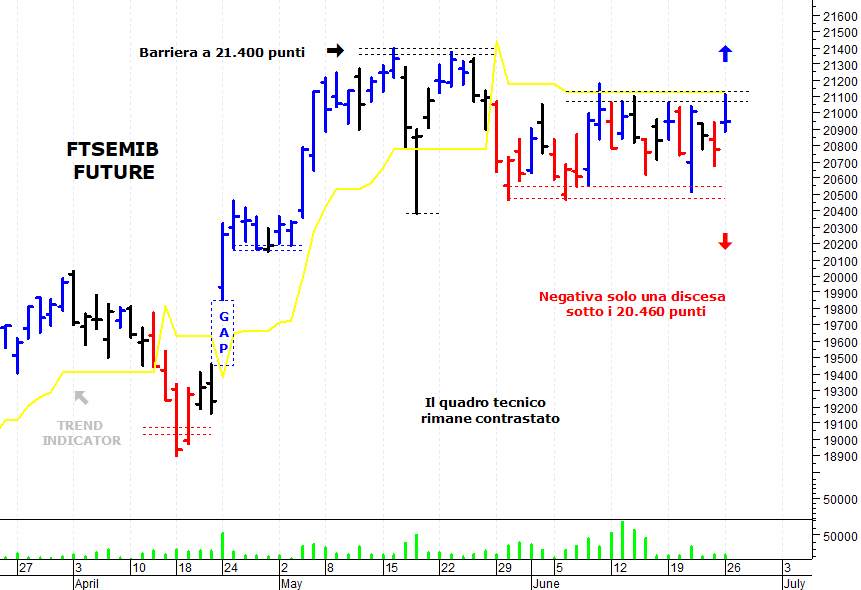

FtseMib future: spunti operativi per martedì 27 giugno

di Gianluca Defendi

E’ stata una giornata positiva sul mercato azionario italiano che ha compiuto un veloce spunto rialzista e si è portato a ridosso di una solida area di resistenza. Il FtseMib future (scadenza settembre 2017), dopo un’apertura a 20.940, si è subito rafforzato ed è salito a quota 21.030 prima e in area 21.100-21.120 successivamente. La situazione tecnica di breve periodo sta migliorando: il superamento di 21.120 fornirà pertanto un segnale rialzista, con target teorici a 21.200-21.220 prima e attorno a 21.300 successivamente. Pericoloso invece il ritorno 20.640 anche se, da un punto di vista grafico, soltanto la rottura del sostegno posto in area 20.480-20.460 potrebbe provocare un’inversione ribassista di tendenza. (riproduzione riservata)

Barclays, 10 titoli con un potenziale superiore al 25%

Ecco, secondo gli analisti di Barclays, i titoli europei che grazie ai solidi fondamentali e alle caratteristiche del business hanno un notevole spazio di crescita

0 VOTI

Ecco, secondo gli analisti di Barclays, i titoli europei che grazie ai solidi fondamentali e alle caratteristiche del business hanno un notevole spazio di crescita

1) Glencore. Target price di 400 pence, del 42% superiore alle quotazioni attuali, per la compagnia mineraria che è stata troppo penalizzata dal mercato, visto che rispetto ai competitor beneficia di costi unitari minori e di margini reddituali (ebit) più elevati. Il p/e (prezzo/utile) 2017 del titolo, che capitalizza 40,4 miliardi di sterline, è 9,5, stabile nel 2018. Il rendimento della cedola è 1,9%.

2) Arkema. Prezzo obiettivo di 118 euro, che implica un total return (performance + rendimento della cedola) del 25,8% dalle quotazioni attuali, con rating overweight (sovrappesare), perchè le scelte fatte dal management negli ultimi anni hanno migliorato notevolmente le prospettive del gruppo. In particolare l'acquisizione di Den Braven, secondo gli analisti, è stata una delle migliori nel settore chimico. Il titolo, che capitalizza 7,2 miliardi di euro, viene scambiato 13 volte l'utile rettificato del 2017 e 12,7 quello del prossimo anno. Il rendimento del dividendo 2017 è 2,1%.

3) Metro. Target price di 36 euro (total return del 28,3%) con giudizio overweight (sovrappesare), visto che la decisione di dividere il business food da quello non food (a metà 2017) porterà vantaggi a livello gestionale e operativo, che non sono ancora scontati nelle quotazioni attuali. E' il preferito dagli analisti nel settore europeo del food retail, al posto di Dia. Il titolo, che capitalizza 9,4 miliardi di euro tratta 14,8 volte l'utile 2017 e 13,3 quello del 2018. Il dividend yield 2017 è 3,5%.

4) Bp. Prezzo obiettivo di 6,25 sterline e contro una quotazione attuale di 4,57 per il gigante petrolifero guidato da Robert Dudley che capitalizza 90,6 miliardi di sterline. Il punto di forza è la capacità di generare un elevato cash flow, che giustifica un rendimento stimato del dividendo del 6,9%. In miglioramento la performance sia finanziaria che operativa. Il titolo, a cui è stato assegnato il rating overweight, viene scambiato 15,6 volte l'utile 2017 e 9,8 quello del 2018.

5) Tecnicas Reunidas. Target price di 47 euro, del 39% superiore alle quotazioni attuali, con rating overweight per la compagnia petrolifera (oil services & drilling) che ha quest'anno in essere almeno 4-5 progetti del valore superiore a 1 miliardo di euro. Le prospettive di miglioramento della redditività sono inoltre positive (ebitda del 4-5%) con la possibilità di conseguenti sorprese positive sul fronte degli utili. Il p/e (prezzo/utile) 2017 del titolo, che capitalizza 1,9 miliardi di euro, è 13,5, in calo a 12,4 nel 2018. Il rendimento della cedola è 4,1%.

6) Derwent London. Prezzo obiettivo di 3600 pence, che implica un total return del 30,6%, perchè i timori legati alla situazione del mercato immobiliare londinese, e in particolare degli uffici, dopo la Brexit sono decisamente esagerati. Il gruppo beneficia poi del fatto di avere il management team più esperto del settore e un portafoglio molto ricco nell'area West End. Il titolo, che capitalizza 3,1 miliardi di sterline, viene scambiato 36,4 volte l'utile 2017, mentre il rendimento del dividendo 2017 è 1,9%.

7) Deutsche Telekom. Target price di 21 euro, (total return del 28,4%) con rating overweight. Beneficia della ripresa strutturale del settore europeo delle telecomunicazioni e della crescente esposizione strategica negli Usa, che insieme rappresentano il 90% del valore. Nello scenario più ottimista il prezzo obiettivo è 24 euro per azione, mentre nell'ipotesi negativa è 13 euro. La blue chip, che capitalizza 78,2 miliardi di euro, tratta 15,3 volte l'utile 2017 e 13,9 quello del 2018. Il dividend yield 2017 è 3,6%.

8) Imperial Brands. Prezzo obiettivo di 4.300 pence, che corrisponde a un total return del 25,6%, per il gruppo del settore tabacco guidato da Alison Cooper, che sta realizzando i suoi obiettivi strategici. Il piano di taglio dei costi sta andando avanti e la solidità dei fondamentali dovrebbe consentire di incrementare il dividendo del 10% all'anno. Nello scenario più ottimista il prezzo obiettivo è 5.400 pence per azione. Il titolo, che capitalizza 33,9 miliardi di sterline, tratta 13,2 volte l'utile 2017 e 12,4 quello del 2018. Il dividend yield 2017 è 4,5%.

9) Renault . Prezzo obiettivo di 110 euro, contro una quotazione attuale di 80,15 (+37%), per il gruppo automotive guidato da Carlos Ghosn che capitalizza 23,6 miliardi di euro. Il titolo, a cui è stato assegnato il rating overweight, viene scambiato 5,3 volte l'utile 2017 e 4,8 quello del 2018, mentre il rendimento della cedola 2017 è 3,9%. Potrà trarre benefici dalla posizione di forza nella FinCo, dalle sinergie con gli altri marchi e dalla ripresa dei mercati emergenti, che esclusa la Cina pesano per il 42% sulle vendite unitarie.

10) Prosiebensat.1 Media. Target price di 45 euro (total return del 26%) con rating overweight, per il gruppo tedesco dei media che nel portafoglio consigliato da Barclays ha preso il posto Scout24. A differenza di molti competitor riesce a generare un flusso costante di cash, mentre il business digitale è in forte crescita sia in maniera organica che tramite acquisizioni. Nello scenario più ottimista il prezzo obiettivo è 56,30 per azione, mentre nell'ipotesi negativa è 31,3. La mid cap, che capitalizza 8,6 miliardi di euro, tratta 14,5 volte l'utile 2017 e 13,4 quello del 2018. Il dividend yield 2017 è attraente (5,1%).

La Fed «falco» fa soffrire l’oro: prezzi ai minimi da un mese

Lo stesso Norman propende per l’ipotesi errore, ma avanza anche numerosi dubbi sull’episodio, che non esita a definire «misterioso». Il primo (e il principale) elemento che lascia perplessi è che il tonfo dell’oro – diversamente da quanto accade di solito dopo un flash crash – è rientrato solo in piccola parte nelle ore successive: le quotazioni non sono più risalite sopra 1.250 dollari l’oncia, ma per tutta la giornata hanno continuato a oscillare intorno a 1.240 dollari.

È vero che l’oro aveva già imboccato da qualche tempo una tendenza ribassista, rafforzata dalla convinzione con cui la Federal Reserve punta a proseguire la stretta monetaria. Ma ieri sul mercato non è intervenuta nessuna novità dirompente: il calo delle importazioni cinesi di oro via Hong Kong, benché marcato (-40% in maggio, a 45 tonnellate nette) non sembra tale da giustificare una fuga disordinata degli investitori dal lingotto.

Un altro elemento strano è che insieme al maxi-ordine relativo all’oro ne è partito anche uno sull’argento, da 5.500 lotti: due sbagli da “dito grosso”? Errare è umano ma perseverare è diabolico.

L’oro sta passando di moda (anche) per le banche centrali

«Resta possibile l’ipotesi di un trader che dovesse regolare una grossa posizione – riflette Norman – Ma in quel caso avrebbe scelto di farlo quando i mercati fossero stati più liquidi». Invece New York era chiusa (e anche molti mercati arabi, per le festività della fine del Ramadan).

Una banca centrale d’altra parte difficilmente avrebbe venduto sul mercato. E di certo non con un unico ordine.

«Potrebbe essere stato qualcuno che ha aperto una posizione corta – ipotizza ancora Norman – In questo caso avrebbe avuto l’effetto desiderato, perché ha colto il mercato di sorpresa».