Imar

Forumer attivo

La volatilità di un sottostante è peculiare allo stesso non tanto per motivi "storici", quanto per motivi "strutturali". Come tu stesso in passato hai fatto notare, la volatilità di un sottostante azionario è completamente diversa da quella di un sottostante obbligazionario, che a loro volta sono completamente diverse dalla volatilità, per esempio, del VIX. Ed all'interno di ogni categoria si può fare lo stesso discorso: la volatilità di un paniere di 500 titoli è diversa da quella di un paniere di 50, che a loro volta sono diverse da quella di un singolo titolo. E così via, distinguendo ad esempio anche le settorialità, le tipicità, e quant'altro.

Ma è la "struttura" del sottostante, molto più della sua "storia", a definire le caratteristiche della sua volatilità, come anche delle sue caratteristiche di mean reversion.

Questo discorso vale per le volatilità storiche ed ovviamente ancora di più per le volatilità implicite.

Ovvero anche e soprattutto un MM deve usare la statistica il meno possibile. Anche se, con buona pace di Cren, non può prescinderne mai totalmente.

Fino a qui tutto pacifico, credo, finchè non parli di "implicazioni"; ma a questo ti ripondo nel prosieguo.

Assolutamente d’accordo in termini di principio.

Purtroppo – IMHO – il diavolo sta sempre nei …..dettagli operativi e quando si passa dalla teoria alla pratica io debbo sicuramente ammettere dei limiti che vorrei non avere (e che probabilmente tu non hai).

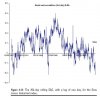

Faccio un esempio, il grafico qui sotto è da Willmott.

Spiegare in termini di struttura del mercato perché l’ACF del DJIA sia stata negativa negli anni ’30, positiva dagli anni ’40 agli anni ’80 (ma molto meno dopo gli anni ’70) e negativa in seguito… è qualcosa che va al di là delle mie miserrime capacità(*).

Io posso solo notare che OGGI l’acf è tendenzialmente negativa, ed è meglio che lo tenga presente quando studio un metodo di trading/pricing/hedging di qualunque tipo.

(*) tra parentesi, le spiegazioni che tirano in ballo l’introduzione del mercato dei derivati sull’S&P500 all’inizio degli anni ’80 (quando non l’abbandono del Gold Standard a metà anni ’70…. ma che c'azzecca???) non mi hanno mai convinto.

I derivati (inclusa la loro trattazione telematica) esistono ormai da lustri sui mercati azionari di mezzo mondo, eppure OGNI mercato ha le sue caratteristiche peculiari in termini di mean reversion.

Ovvero (interpreto) mi stai dicendo che quando ti riferivi al dimensionamento della soglia di hedging temporale volevi intenderlo in funzione del tipo di sottostante. Ovvero quando scrivevi "mercato" intendevi il sottostante, e non la fase dello stesso.

Si.

Infatti, seppur riconoscendo che alcuni mercati possono avere una caratteristica mean reverting più o meno marcata di altri, l'utilità pratica di questa stessa caratteristica, tanto per il trading quanto per il pricing e l'hedging, viene controbilanciata dagli stessi mercati.

................

In altri termini, ogni mercato farà in modo (o sarebbe meglio dire "cercherà" di fare in modo) sempre e comunque di equilibrarti il rischio. Altrimenti per assurdo si arriverebbe a dire che lavorando su VIX future o su Schatz si avrebbero soglie di hedging molto più larghe e rilassate rispetto al lavorare su SP500 o su Bund. E sappiamo bene che, a parità di rendimenti, non può essere così.

Quindi, per riagganciarmi al precedente commento, lo stesso mercato ti prezza le sue stesse caratteristiche strutturali. E ti costringe ad hedging ugualmente costosi.

Beh, tu sai che qui con me sfondi diverse porte aperte…..ricordo ad esempio, di quando – scherzando – ci dicevamo che il mercato è tendenzialmente più efficiente di quanto pensa il forumista quadratico medio.

Non possiamo però portare tutto questo all’eccesso.

Io riscriverei quanto sopra dicendo che il mercato farà del suo meglio per prezzare la caratteristica mean reverting di un sottostante….. ma non è assolutamente detto che ci riesca sempre, altrimenti potremmo (potrei) spegnere tutto ed andare a coltivare i campi.

Come già precedentemente detto a non ricordo chi, la mia opinione è che usare soglie temporali è penalizzante e pericoloso, per il retail quanto per il MM, a meno che le frequenze di bilanciamento non siano molto elevate. Il pericolo è proprio il gamma, più del delta e dei costi. Io sono sempre e comunque per soglie quantitative. Soprattutto con le possibiltà attuali di automatizzazione delle stesse. E soprattutto per retail che appunto non possono utilizzare frequenze troppo elevate per questione di costi, e non hanno certo la leva della IV.

Se poi parliamo di un retail sottocapitalizzato e sottotecnologicizzato, allora meglio lasciar perdere l'hedging (oltre che le opzioni)!

Qua penso di averti già risposto….. ho cercato di distinguere tra cosa è possibile fare al top che ha budget informatici corposi ed il trader privato, anche sofisticato e capitalizzato nsopra la media.

Non so se sia un argomento che vuoi approfondire, ma a me non risulta che le possibilità di automazione del delta hedging siano così alla portata di tutti (al di là delle roboanti periodiche dichiarazioni di qualche tizio di Borsa Italiana).

Ad oggi, intendo dire, la faccenda non la risolvi con le API di IB, ma con piattaforme tipo ORC, che però costano diverse migliaia di Euro al mese (a seconda delle diverse configurazioni).

Allora, se l’idea è di lasciar perdere l’hedging finchè non ti puoi permettere ORC (o addirittura una piattaforma proprietaria), beh…. sembra anche a me una visione troppo estremista.

Disclaimer: tutte solo e semplicemente mie opinioni, ovviamente.

Anche le mie... solo opinioni e riflessioni teoriche.

Allegati

Ultima modifica:

")

). Il trading è molto più traditore di uno sport, perchè non mette così chiaramente il "volenteroso" davanti alla realtà dei fatti (ovvero alla sua insufficiente dotazione personale di hardware e software necessari allo scopo).

). Il trading è molto più traditore di uno sport, perchè non mette così chiaramente il "volenteroso" davanti alla realtà dei fatti (ovvero alla sua insufficiente dotazione personale di hardware e software necessari allo scopo).