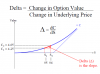

In nessuna, e non sto cercando di includere forzatamente il tempo nel calcolo. ma se ho due prezzi per le opzioni e due prezzi per lo spot non penso nemmeno che siano stati battuti in contemporanea. Se poi io faccio delle analisi end-of-day con i prezzi settlement di oggi e ieri, quello è un altro discorso....

Maggiore è l'intervallo di tempo che lasci trascorrere, peggiore potrebbe essere l'approsimazione perchè non ti stai più muovendo solo lungo l'asse del prezzo del sottostante ma anche lungo l'asse del tempo, quindi dovresti depurare il Delta dall'effetto del Theta (ovvero: misurare di quanto s'è deprezzata l'opzione

ceteris paribus per effetto del tempo e aggiungere quel valore al prezzo).

Non solo: nel frattempo sarà cambiata anche la volatilità, quindi dovresti depurare il Delta dall'effetto del Vega (ovvero: misurare di quanto s'è apprezzata o deprezzata l'opzione

ceteris paribus per effetto della IV e sottrarre o aggiungere quel valore al prezzo).

Se la IV resta approssimativamente costante, il Vega non è esagerato e la misurazione è fatta a intervalli di tempo abbastanza ravvicinati, hai una discreta approssimazione, altrimenti stai misurando in modo non ortogonale agli assi (prezzo sottostante, tempo, volatilità - escludiamo per semplicità tassi d'interesse) bensì con misure "ibride".

Se l'opzione è ATM, mancano dieci giorni alla scadenza e tu misuri con i prezzi di chiusura, auguri!

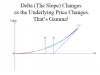

Tu sei partito con l'idea che la misurazione vada fatta a

intervalli di tempo costanti, ma non sei obbligato a seguire questo schema: non è un caso se la derivata di una funzione è definita come «limite del rapporto incrementale»; se la funzione è continua e derivabile, la derivata si ottiene passando al limite per un incremento del denominatore tendente a zero (in questo caso il tuo denominatore è la variazione del prezzo del sottostante); se tu misuri a larghi intervalli di tempo, verosimilmente il sottostante si sarà mosso un po' più che non a intervalli stretti, ma entrambi gli schemi non sono ottimali.

Quindi la soluzione

non è quella di fissare microintervalli o macrointervalli di tempo, bensì quella di monitorare il Delta in funzione di quanto si muove il prezzo: tu calcoli la differenza tra i prezzi di un'opzione "prima" e "dopo" non perchè è passato un minuto, un'ora o un giorno, bensì perchè il sottostante s'è mosso, ad esempio dello 0.25% in su o in giù.

Quindi magari passano giorni che non calcoli nulla e altri giorni che calcoli dieci volte al giorno.

Scordati il tempo!

P.S.: a mio avviso, comunque, per un

retail il Delta BSM è più che sufficiente.