Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

FTSE Mib Futures Gli amici di Fibonacci - Cap. 1

- Creatore Discussione giapao

- Data di Inizio

- Stato

- Chiusa ad ulteriori risposte.

")

eusebio

Forumer storico

Dietro il rally di Wall Street c’è una montagna di debito spazzatura

quello che penso anch'io a livello italico

grosse aziende strutturate che fanno i prezzi e molte pmi che lavorano in pari o quasi, se non vogliono perdere il cliente.

Quando arriverà la recessione ne vedremo delle belle!!

Intanto vedere wally fare record su record senza mai fare un stornello almeno del 4/5% mi fa rabbrividire!!

quello che penso anch'io a livello italico

grosse aziende strutturate che fanno i prezzi e molte pmi che lavorano in pari o quasi, se non vogliono perdere il cliente.

Quando arriverà la recessione ne vedremo delle belle!!

Intanto vedere wally fare record su record senza mai fare un stornello almeno del 4/5% mi fa rabbrividire!!

mototopo

Forumer storico

<iframe src="//www.googletagmanager.com/ns.html?id=GTM-

venerdì 20 ottobre 2017 - Accedi

http://icebergfinanza.finanza.com/wp-login.php

VISCO RENZI MOODY’S ITALIA: FUOCO DI SBARRAMENTO!

Scritto il 18 ottobre 2017 alle 09:03 da icebergfinanza

Condividi[URL='http://icebergfinanza.finanza.com/2017/10/18/visco-renzi-moodys-italia-fuoco-di-sbarramento/#']16

Dopo la recente notizia che un un miliardario annoiato ha deciso di scommettere contro il nostro Paese…

BRIDGEWATER: ATTACCO ALL’ITALIA!

… arriva puntuale anche la notizia che secondo i fuoriclasse del senno di poi, quelli che arrivano sempre sulla scena del delitto quando ormai hanno portato via il cadavere, suggeriscono che…

Da Moody’s una doccia fredda sulle banche italiane, pesano Npl e crescita modesta…

E’ proprio una doccia fredda quella di Moody’s sulle banche italiane: l’outlook, che è la prospettiva su un arco temporale di 12-18 mesi, resta negativo nonostante lo stock delle sofferenze abbia avviato un trend positivo di riduzione, come ricorda il ministro Padoan citando un -25% da inizio anno, e in un contesto di crescita superiore alle previsioni. Per Moody’s, l’unica delle grandi agenzie di rating che mantiene un outlook negativo sull’Italia e dunque non solo sulle banche, i numeri dei crediti deteriorati del sistema bancario italiano restano comunque tra i peggiori in Europa e il problema dovrà essere risolto con maggiori sforzi, in quanto va inquadrato in un quadro più ampio che per Moody’s non è tutto positivo.

Se il nostro Paese avesse davvero una classe politica intelligente, si limiterebbe ad ignorare simili dichiarazioni, o al massimo a commentare con ironia, le osservazioni di questa banda di ignoranti che servono solo i propri azionisti, confezionando giudizi ad arte.

Invece …

Padoan contro il giudizio di Moody’s sugli Npl: “Non rappresenta la realtà .

“Riconosciamo che c’è stata una riduzione dei crediti deteriorati e dei flussi, ma c’è sempre una fragilità dei bilanci. È una situazione che è più debole rispetto a quella di molti altri Paesi europei e sicuramente più debole rispetto a prima della crisi”. (…)

“Quello che la Bce ha annunciato è la prima parte di una storia più grande – ha detto Hill. “L’anno prossimo ci sarà un altro passo. Ci sembra che non si potrà avere due sistemi paralleli nel lungo periodo con due livelli di accantonamenti diversi per Npl che in fondo sono la stessa cosa. L’azione della Bce segnala qualcosa di più grande e potenzialmente più problematico per le banche con alti livelli di Npl e bassi livelli di copertura”, come quelle italiane. “Sembra logico – ha anche aggiunto l’analista Moody’s – che se le regole della Bce saranno estese allo stock, questo sarà più problematico per alcune banche che per altre”.

Avete mai letto qualche report di questi inutili soloni, sui derivati e titoli strutturati spazzatura presenti nelle maggiori banche del core Europa, dei principali paesi come Germania e Francia? Questo doveva dire Padoan, ma non ci arriva e non è colpa sua, di strategia conosce poco o nulla.

E’ tutto logico quello che scrive Moody’s, peccato che lo era anche nel 2012, quando Moody’s mise in piedi una vera e propria truffa per gettare benzina sul fuoco, già esistente.

Mentre noi ve lo raccontavamo, politici e banchieri dormivano in Italia…

ITALIA … MOODY’S: LA FRODE DEL RATING!

“Ordini superiori, non potevo esimermi da non dare seguito agli ordini!”

“Forse gli investitori non hanno capito più nulla. Sui mercati si è creata una gran confusione. In quel preciso momento ho avuto la netta sensazione che il rischio più grande per un Paese potesse diventare il suo rating”. A parlare è Alexander Kockerbeck, capo analista per l’Italia di Moody’s fino a metà luglio del 2012. Commenta con amarezza quanto accaduto il 13 luglio del 2012, giorno in cui l’Italia viene declassata da Moody’s di due gradini, dalla A3 alla Baa2, calando al rating più basso mai avuto nella storia del rischio sovrano italiano.

Davvero uno spettacolare l’ignoranza che circola nella finanza italiana, loro stanno solo preparando il terreno per una nuova razzia, intanto in Italia si porta le pecore al pascolo, magari tutte dentro in un bel recinto esentasse, poi al momento opportuno, lupo mio libera tutti.

Giusto per non farsi mancare nulla, Bridwater aggiunge anche ENI alla lista delle prede italiane…

Dalio’s Fund Opens $300 Million Bet Against Italian Energy Firm

Nel frattempo a qualcuno forse è sfuggito che il Partito Democratico ha proposto come presidente delle commissione di indagine sulle truffe bancarie il signor Casini, uno che suggeriva che si tratta solo di demagogia, un po come scegliere un lupo a guardia del pollaio, che fa finta di non vedere mentre altri continuano a raziare…

Casini: «Sulle banche non faremo processi. Verrà anche Visco

Ascolterete anche la sottosegretaria Boschi e l’ex premier Renzi?

«Al momento abbiamo deciso di partire dalle crisi più recenti, quelle che hanno investito le banche venete. Se avessimo cominciato dal passato, ci saremmo impantanati subito in una discussione su se partire dal 2007, dal 2008 o dal 2012. Iniziamo dagli ultimi casi, che è un criterio oggettivo, ma ciò non ci impedirà di esaminare tutte le crisi. Compresa Banca Etruria. Quando arriveremo lì, decideremo quali audizioni fare».

E te pareva, non volevate mica che il buon Casini iniziasse proprio dai casi Etruria e MPS, sotto elezioni, suvvia hanno fatto apposta per evitare guai a Renzi e compagnia, Draghi compreso che non ci vedeva bene ai tempi di MPS.

La domandina finale del giornalista è…Ma perché se prima non voleva la commissione poi ha accettato di presiederla?

… Tutto il mondo sa che la mia ultima aspirazione era presiedere questa commissione, ma poiché sono un uomo delle istituzioni lo faccio e cercherò di farlo bene, sfatando le stesse mie preoccupazioni».

Non male per uno che è socipo della Fondazione CARISBO, piccola azionista di Intesa tanto per gradire.

Nel frattempo per gettare fumo negli occhi gli amici di Renzi…

Bankitalia, il Pd contro il governatore Visco. La difesa di Mattarella…

La prima versione del Pd è un testo durissimo, una sorta di mozione parlamentare di sfratto: si chiede “discontinuità” e si critica l’operato di via Nazionale di questi anni, in particolare le funzioni di “vigilanza e controllo “a prescindere dalle ragioni che hanno originato”. Praticamente una summa del pensiero di Renzi che, anche nel suo libro Avanti, scaricò proprio su Bankitalia la responsabilità del crack delle quattro banche, tra cui Etruria: “Sbagliai a fidarmi”.

… il quale non le manda certo a dire… Visco tira dentro Renzi

Il Governatore evidenzia le responsabilità dell’allora premier RENZI…

Dopo un pomeriggio intero sulla graticola, i vertici di Bankitalia reagiscono all’affondo del Pd renziano sulla riconferma di Ignazio Visco all’incarico di governatore. Le parole che filtrano da Palazzo Koch sono durissime. “Nella sua azione l’Istituto ha agito in continuo contatto col governo”, dicono fonti interne all’Istituto. Parole che fanno da contraltare a quelle dichiarate da Matteo Renzi a una radio proprio negli stessi minuti: “Il Pd non c’entra nulla con il passato”.

“Nella sua azione l’Istituto ha agito in continuo contatto col governo”…

Non ci crederete ma sto ancora chiedendomi come sia possibile che dopo quello che è successo in questo Paese, dopo miliardi e miliardi di risparmi distrutti dai banchieri con la connivenza dei politici, la gente dorme, annoiata davanti al televisore, immersa nella propria ignoranza, benedetto Aristotele avevi ragione, apatia e tolleranza sono le ultime virtù di una società morente, di un popolo di fessi!

[/URL]

venerdì 20 ottobre 2017 - Accedi

http://icebergfinanza.finanza.com/wp-login.php

VISCO RENZI MOODY’S ITALIA: FUOCO DI SBARRAMENTO!

Scritto il 18 ottobre 2017 alle 09:03 da icebergfinanza

Condividi[URL='http://icebergfinanza.finanza.com/2017/10/18/visco-renzi-moodys-italia-fuoco-di-sbarramento/#']16

Dopo la recente notizia che un un miliardario annoiato ha deciso di scommettere contro il nostro Paese…

BRIDGEWATER: ATTACCO ALL’ITALIA!

… arriva puntuale anche la notizia che secondo i fuoriclasse del senno di poi, quelli che arrivano sempre sulla scena del delitto quando ormai hanno portato via il cadavere, suggeriscono che…

Da Moody’s una doccia fredda sulle banche italiane, pesano Npl e crescita modesta…

E’ proprio una doccia fredda quella di Moody’s sulle banche italiane: l’outlook, che è la prospettiva su un arco temporale di 12-18 mesi, resta negativo nonostante lo stock delle sofferenze abbia avviato un trend positivo di riduzione, come ricorda il ministro Padoan citando un -25% da inizio anno, e in un contesto di crescita superiore alle previsioni. Per Moody’s, l’unica delle grandi agenzie di rating che mantiene un outlook negativo sull’Italia e dunque non solo sulle banche, i numeri dei crediti deteriorati del sistema bancario italiano restano comunque tra i peggiori in Europa e il problema dovrà essere risolto con maggiori sforzi, in quanto va inquadrato in un quadro più ampio che per Moody’s non è tutto positivo.

Se il nostro Paese avesse davvero una classe politica intelligente, si limiterebbe ad ignorare simili dichiarazioni, o al massimo a commentare con ironia, le osservazioni di questa banda di ignoranti che servono solo i propri azionisti, confezionando giudizi ad arte.

Invece …

Padoan contro il giudizio di Moody’s sugli Npl: “Non rappresenta la realtà .

“Riconosciamo che c’è stata una riduzione dei crediti deteriorati e dei flussi, ma c’è sempre una fragilità dei bilanci. È una situazione che è più debole rispetto a quella di molti altri Paesi europei e sicuramente più debole rispetto a prima della crisi”. (…)

“Quello che la Bce ha annunciato è la prima parte di una storia più grande – ha detto Hill. “L’anno prossimo ci sarà un altro passo. Ci sembra che non si potrà avere due sistemi paralleli nel lungo periodo con due livelli di accantonamenti diversi per Npl che in fondo sono la stessa cosa. L’azione della Bce segnala qualcosa di più grande e potenzialmente più problematico per le banche con alti livelli di Npl e bassi livelli di copertura”, come quelle italiane. “Sembra logico – ha anche aggiunto l’analista Moody’s – che se le regole della Bce saranno estese allo stock, questo sarà più problematico per alcune banche che per altre”.

Avete mai letto qualche report di questi inutili soloni, sui derivati e titoli strutturati spazzatura presenti nelle maggiori banche del core Europa, dei principali paesi come Germania e Francia? Questo doveva dire Padoan, ma non ci arriva e non è colpa sua, di strategia conosce poco o nulla.

E’ tutto logico quello che scrive Moody’s, peccato che lo era anche nel 2012, quando Moody’s mise in piedi una vera e propria truffa per gettare benzina sul fuoco, già esistente.

Mentre noi ve lo raccontavamo, politici e banchieri dormivano in Italia…

ITALIA … MOODY’S: LA FRODE DEL RATING!

“Ordini superiori, non potevo esimermi da non dare seguito agli ordini!”

“Forse gli investitori non hanno capito più nulla. Sui mercati si è creata una gran confusione. In quel preciso momento ho avuto la netta sensazione che il rischio più grande per un Paese potesse diventare il suo rating”. A parlare è Alexander Kockerbeck, capo analista per l’Italia di Moody’s fino a metà luglio del 2012. Commenta con amarezza quanto accaduto il 13 luglio del 2012, giorno in cui l’Italia viene declassata da Moody’s di due gradini, dalla A3 alla Baa2, calando al rating più basso mai avuto nella storia del rischio sovrano italiano.

Davvero uno spettacolare l’ignoranza che circola nella finanza italiana, loro stanno solo preparando il terreno per una nuova razzia, intanto in Italia si porta le pecore al pascolo, magari tutte dentro in un bel recinto esentasse, poi al momento opportuno, lupo mio libera tutti.

Giusto per non farsi mancare nulla, Bridwater aggiunge anche ENI alla lista delle prede italiane…

Dalio’s Fund Opens $300 Million Bet Against Italian Energy Firm

Nel frattempo a qualcuno forse è sfuggito che il Partito Democratico ha proposto come presidente delle commissione di indagine sulle truffe bancarie il signor Casini, uno che suggeriva che si tratta solo di demagogia, un po come scegliere un lupo a guardia del pollaio, che fa finta di non vedere mentre altri continuano a raziare…

Casini: «Sulle banche non faremo processi. Verrà anche Visco

Ascolterete anche la sottosegretaria Boschi e l’ex premier Renzi?

«Al momento abbiamo deciso di partire dalle crisi più recenti, quelle che hanno investito le banche venete. Se avessimo cominciato dal passato, ci saremmo impantanati subito in una discussione su se partire dal 2007, dal 2008 o dal 2012. Iniziamo dagli ultimi casi, che è un criterio oggettivo, ma ciò non ci impedirà di esaminare tutte le crisi. Compresa Banca Etruria. Quando arriveremo lì, decideremo quali audizioni fare».

E te pareva, non volevate mica che il buon Casini iniziasse proprio dai casi Etruria e MPS, sotto elezioni, suvvia hanno fatto apposta per evitare guai a Renzi e compagnia, Draghi compreso che non ci vedeva bene ai tempi di MPS.

La domandina finale del giornalista è…Ma perché se prima non voleva la commissione poi ha accettato di presiederla?

… Tutto il mondo sa che la mia ultima aspirazione era presiedere questa commissione, ma poiché sono un uomo delle istituzioni lo faccio e cercherò di farlo bene, sfatando le stesse mie preoccupazioni».

Non male per uno che è socipo della Fondazione CARISBO, piccola azionista di Intesa tanto per gradire.

Nel frattempo per gettare fumo negli occhi gli amici di Renzi…

Bankitalia, il Pd contro il governatore Visco. La difesa di Mattarella…

La prima versione del Pd è un testo durissimo, una sorta di mozione parlamentare di sfratto: si chiede “discontinuità” e si critica l’operato di via Nazionale di questi anni, in particolare le funzioni di “vigilanza e controllo “a prescindere dalle ragioni che hanno originato”. Praticamente una summa del pensiero di Renzi che, anche nel suo libro Avanti, scaricò proprio su Bankitalia la responsabilità del crack delle quattro banche, tra cui Etruria: “Sbagliai a fidarmi”.

… il quale non le manda certo a dire… Visco tira dentro Renzi

Il Governatore evidenzia le responsabilità dell’allora premier RENZI…

Dopo un pomeriggio intero sulla graticola, i vertici di Bankitalia reagiscono all’affondo del Pd renziano sulla riconferma di Ignazio Visco all’incarico di governatore. Le parole che filtrano da Palazzo Koch sono durissime. “Nella sua azione l’Istituto ha agito in continuo contatto col governo”, dicono fonti interne all’Istituto. Parole che fanno da contraltare a quelle dichiarate da Matteo Renzi a una radio proprio negli stessi minuti: “Il Pd non c’entra nulla con il passato”.

“Nella sua azione l’Istituto ha agito in continuo contatto col governo”…

Non ci crederete ma sto ancora chiedendomi come sia possibile che dopo quello che è successo in questo Paese, dopo miliardi e miliardi di risparmi distrutti dai banchieri con la connivenza dei politici, la gente dorme, annoiata davanti al televisore, immersa nella propria ignoranza, benedetto Aristotele avevi ragione, apatia e tolleranza sono le ultime virtù di una società morente, di un popolo di fessi!

[/URL]

mototopo

Forumer storico

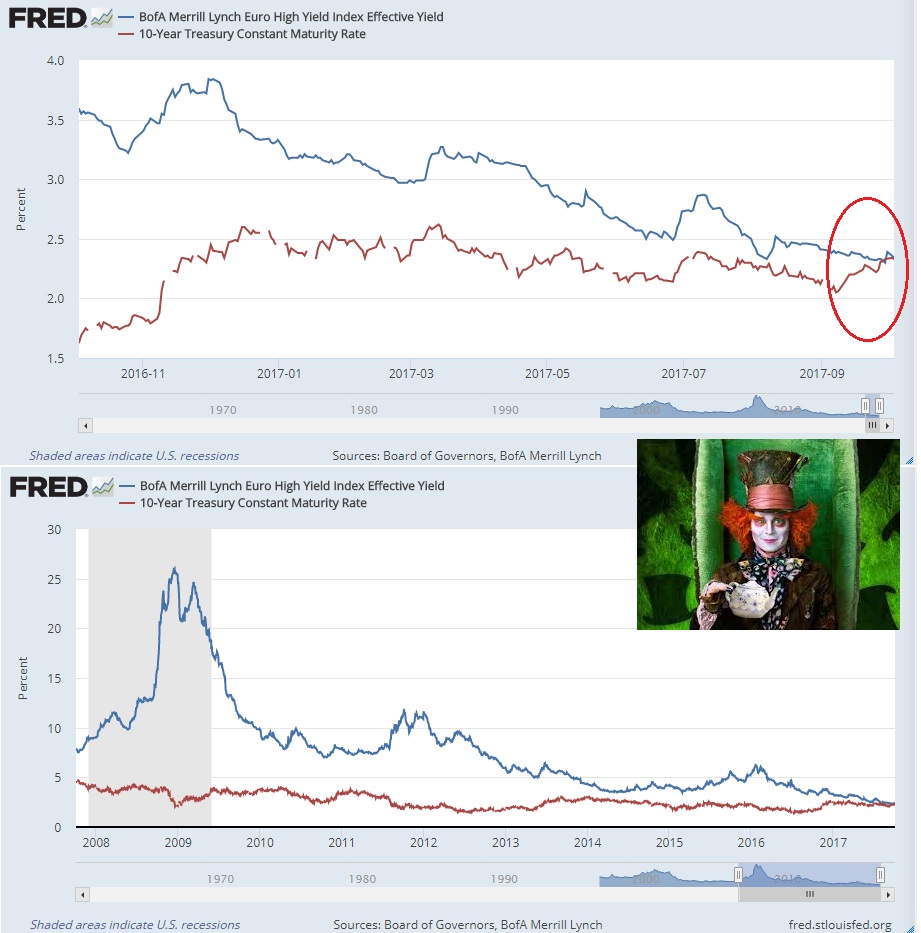

LA SUPERMEGABOLLA CORPORATE!

Scritto il 20 ottobre 2017 alle 11:40 da icebergfinanza

Condividi[URL='http://icebergfinanza.finanza.com/2017/10/20/la-supermegabolla-corporate/#']13

Recentemente vi abbiamo proposto la bolla del secolo, si quella sulle obbligazioni sovrane, la carta straccia più importante al mondo…

LA GRANDE BOLLA SOVRANA!

Mariuccio Draghi, quello che non vede nessuna bolla in circolazione, direbbe che oggi un titolo emesso da una ditta di automobiline qualunque è più sicura di un titolo di stato sovrano americano…

Ieri la notizia del giorno è che un manipolo di ingenui ha fatto a gara per accaparrarsi i bond della Esselunga, si quelli della grande catena di distribuzione alimentare…

Il bond da un miliardo di Esselunga va a ruba. È meglio di un Btp

Tra un po anche le aziende fallite e decotte, potranno emettere bond a rendimenti irrisori, tanto li compra zio Mario e la sua BCE, che si stanno trasformando in netturbini della finanza europea…

Il bond Esselunga da un miliardo? Come un Btp, anzi, meglio. È stata questa la valutazione del mercato che ieri ha risposto all’offerta dell’emissione obbligazionaria lanciata dal gruppo italiano dei supermercati chiedendo titoli pari a 9 volte quelli disponibili, per un valore complessivo di 9,2 miliardi. Un record per la società degli store — peraltro al debutto sul mercato dei capitali — che il mercato ha giudicato solida sul lungo termine facendo incetta di titoli.

La risposta degli investitori ha consentito di arrivare a rendimenti inferiori di circa 10 punti base a quelli dei Btp di analoghe scadenze, fatto straordinario per un emittente che ha un business non solo nazionale ma anche concentrato in certe regioni italiane.

Il problema non è tanto la liquidità che fornisce la Banca centrale europea, che tiene in piedi banche e aziende decotte a danno di quelle sane, il problema è che stanno rastrellando i risparmi degli italiani per metterli tutti dentro nella più colossale bolla della storia, quella dei titoli corporate e high yield, tralasciando i junk per carità di patria.

Per Voi che leggete il mitico Machiavelli e che sapete come funzionano gli HFT, le famosissime machinette, l’altra notizia è che…

Machines Took Over the Stock Market. Next Up, Bonds

In sintesi, le banche stanno provando attraverso nuovi sistemi software, nuovi algoritmi a manipolare anche il mercato delle obbligazioni che come ben sapete per il momento è ancora terra inesplorata per la manipolazione. La domanda che si pone il Wall Street Journal è se i programmi, i software riusciranno a prendere il controllo anche del mercato obbligazionario.

Le banche tra cui il Credit Suisse, Goldman Sachs e Morgan Stanley stanno facendo scommesse in questa direzione, creando nuovi sistemi di software per iruscire a manipolare una quota di un mercato che vale 6.000.000.000.000 mld di dollari. il mercato corporate.

Secondo un recente studio della Banca per i Regolamenti Internazionali si stima che solo il 40% degli scambi di titoli obbligazionari investment grade è stato eseguito attraverso computer anziché tramite telefono, rispetto al 75% del trading del debito pubblico, all’80% delle azioni e al 90% in una ampia gamma di contratti futures.

È un altro esempio di banche che si rivolgono alla tecnologia per cercare di generare una crescita dei ricavi a costi relativamente bassi.

Alcuni recenti sforzi per cambiare le forme di negoziazione delle obbligazioni hanno incontrato la resistenza o sono stati eliminati. Le piattaforme offerte diverse anni fa dai maggiori broker di Wall Street, tra cui Goldman e BlackRock Inc., sono stati abbandonati.

Ma iniziative più recenti, come le reti che collegano gli investitori di obbligazioni a scambi commerciali, hanno cominciato a mostrare trazione.

Ora loro ci riprovano!, sai bellezza come diceva il mitico Irving Fisher prima del crollo di Wall Street, non si può che salire, la borsa ha ormai raggiunto una notevole stabilità economica, le quotazioni delle azioni hanno raggiunto ciò che sembra essere un livello stabilmente elevato.

Alla fine credo di aver fatto bene ad attendere con il nuovo libro, credo che nei prossimi tre o quattro anni, avrò tanto di quel materiale da poterne scrivere addirittura due, uno è già pronto in buona parte, ma come dico spesso la verità è figlia del tempo e non bisogna avere fretta, bisogna essere pazienti.

Il prossimo Machiavelli si preannuncia davvero entusiasmante… a proposito occhio alla prossima settimana!

[/URL]

mototopo

Forumer storico

"L'ALTRO RIMEDIO" (AL..DEBITOPUBBLICOBRUTTO): IL QUARTO PARTITO MUORE MA NON SI ARR€ND€ [/paste:font]

1. Cominciamo il nuovo post dalla parte finale del precedente:

"...la BCE ha già iniziato a inasprire i requisiti sugli accantonamenti di capitale corrispondenti al deprezzamento in bilancio delle sofferenze, posti essenzialmente a carico del sistema bancario italiano (i valori di bilancio dei ben più incerti strumenti derivati nel bilancio del sistema bancario tedesco, non sono stati sostanzialmente toccati: andrebbero bene così, mark to fantasy, con l'Imprimatur della vigilanza BCE!).

Quindi, per quanto moralmente tentati, e scientificamente non attrezzati a comprenderlo, i banchieri italiani "fiutano" che al prossimo aumento degli spread sarà difficile, anzi controproducente per i loro interessi patrimoniali e, ancor più, per la preservazione del loro controllo societario, invocare un nuovo "fate presto" che, via austerità" fiscale, induca un nuovo dilagare delle sofferenze (sicuramente soggette alle nuove regole BCE).

La totale falsità (usiamo la definizione di Milton Friedman) del debito pubblico come primo dei problemi italiani, potrebbe, anzi, dovrebbe, in un'ottica di istinto di sopravvivenza del nostro sistema bancario (se pure è rimasto), risultare un'arma spuntata. Anzi: una spada senza elsa, che ferisce pure chi la impugna.

...In pratica, lo spread, in un'eurozona depurata dalla droga del QE, si lega ad un parametro, o meglio, ad un'aspettativa, ben diversa da quella relativa all'andamento della PNE: i mercati tendono a prezzare la stupidità (Prodi dixit) dell'eurozona e dei suoi parametri fiscali, per paesi, altrimenti sani, come l'Italia e, quindi, la prospettiva di dover abbandonare la valuta unica e il conseguente ritorno a una moneta nazionale, che, in ipotesi, dovrebbe svalutarsi (ma ormai non è pronosticabile di quanto, in una valutazione seria e non terroristica) rispetto alle altre valute di scambio internazionale, come il dollaro o, molto teoricamente, al wannabe euro che si vorrebbe capace di sopravvivere senza l'Italia (che sarebbe sempre più un marco, prima sottovalutato, ma poi, a seguito dell'Ital€xit, da rivalutarsi).

E' bene rammentare queste prospettive, che si affacciavano nel 2011-2012, naturalmente al di fuori del "fate presto!" del mainstream.

"Un altro fate presto" non è possibile: a meno che anche il Quarto Partito (qui. p.2) non voglia suicidarsi".

2. Quello che cercheremo di verificare più in profondità è se la consapevolezza, nel Quarto Partito (come definito da De Gasperi), della natura suicida (per se stesso) di un nuovo "fate presto!", cioè della richiesta di un drastico consolidamento fiscale post-elezioni e post QE (taglio della spesa pubblica in istruzione, previdenza e sanità, oltre che della spesa corrente per il funzionamento fisiologico "minimo" della pubblica amministrazione):

a) possa essere originata a sufficienza dalla prospettiva di una perdita del controllo azionario nazionale del sistema bancario, in esecuzione del disegno normativo dell'Unione bancaria (e in derivazione da ciò, della perdita del controllo nazionale della ricchezza in impianti industriali e immobili, che verrebbero inevitabilmente assoggettati all'esecuzione creditoria accelerata da parte delle banche, e svenduti in sovraofferta a operatori esteri, in quanto gli unici dotati di liquidità e di credito da parte dei rispettivi sistemi bancari non italiani);

b) o se, invece, tale prospettiva - e la relativa consapevolezza del "suicidio"- siano, dal Quarto Partito, ritenute un costo tollerabile e/o limitabile di fronte alla praticabilità di un altro rimedio, capace di salvare queste posizioni di controllo mediante un intervento di soccorso dello Stato.

Il che equivale a dire che l'interesse prioritario perseguito dalle istituzioni di governo è quello della tutela degli interessi di tale ristretto gruppo di potere, come evidenziava Gramsci rispetto allo Stato liberale pre-fascista: ciò vuol anche dire che sia ormai de facto superato il modello legale costituzionale nel senso indicato da Calamandrei, secondo un disegno che è proprio dei trattati europei, e in particolar modo della moneta unica, che, di conseguenza, diviene un caposaldo istituzionale da preservare a qualsiasi costo, data la prevalente vantaggiosità rispetto ai rischi che esso comporta.

3. La certezza dell'assetto istituzionale garantito dalla moneta unica, in effetti, farebbe propendere per questa seconda soluzione: il Quarto Partito, cioè, muovendosi nell'orizzonte cognitivo implicito nella ideologia delle "riforme", pare (pare) non scorgere l'attualità del rischio legato agli effetti dell'Unione bancaria, e preferisce una visione statica, idealizzata, del quadro istituzionale favorevole così descritto da Zenezini (citato nello stesso post, parte finale): (pag. II):

“La ragione storicamente contingente della centralità assegnata alle riforme è da rinvenire nel processo di creazione del mercato interno europeo, della moneta unica e nei vincoli imposti dai trattati europei alla conduzione della politica macroeconomica. Questo mutamento del quadro di politica europea ha progressivamente prosciugato qualsiasi fonte di intervento nell’economia oltre gli ambiti “microeconomici” della gestione dei mercati del lavoro e dei beni, determinando una sistematica distorsione verso orientamenti “offertisti” nelle politiche economiche. Questi orientamenti si sono quindi tradotti in una continua azione di promozione di riforme economiche mirate a favorire il “buon funzionamento” dei mercati.”

4. Il punto di riferimento, ideologico e materiale, risulta dunque chiaro: un vincolo, prioritariamente monetario, che limiti d'imperio ogni possibile intervento nell'economia alla gestione dei mercati del lavoro e dei beni, in senso "offertista", è un bene talmente prezioso, come insegnava d'altra parte Kalecky, che ben può generare la convinzione che rinunciare ad esso costituisca un male superiore a qualsiasi, e proprio qualsiasi, costo che tale vincolo potrebbe generare.

Forte di questa convinzione, (peraltro "statica", cioè non disponibile a essere rimessa in contestazione da qualsiasi situazione sopravvenuta), il Quarto Partito diviene naturalmente propenso a non vedere il suicidio (cioè la perdita di controllo bancario e industriale) come punto di approdo della moneta unica e, invece, a ritenere sempre praticabile, date certe condizioni politiche, - tipicamente rappresentabili a se stesso come un nuovo stato di eccezione legato agli spread e al debito pubblico-, un "altro rimedio" (per l'appunto).

6. Questo altro rimedio è anche un...altro modo di definire "l'altra €uropa", cioè di cosmetizzare come riforma progressista quella dei trattati, dissimulando il fatto inevitabile che essa può solo consistere, a questo punto del processo €uropeista, in un inasprimento del modello antisolidale e anticooperativo dell'eurozona (pur considerandosi la migliore delle ipotesi! Qui, p.10).

E in ciò ne abbiamo una conferma dal modo in cui si è espresso il premier proprio nel sostenere come l'unica direzione percorribile sia il "più Europa" nel cercare un accordo sulle proposte di riforma dei trattati, dominate dagli obiettivi e dai veti tedeschi.

7. L'altro rimedio, per salvare "l'altra €uropa", - data l'implicita accettazione come dogma dell'incubo del contabile, in ciò insita- non può che essere la super-patrimoniale che, appunto, salverebbe "capra e cavoli" dentro la moneta unica: a fronte di un'austerità consistente in tale misura, lanciata dall'emergenza spread post-QE e quindi dal consueto slogan dell'abbattimento del debito pubblico, si otterrebbe la preventiva copertura dell'intervento statale (tosatura dei contribuenti-risparmiatori), complementare al burden sharing (tosatura degli obbligazionisti e piccoli azionisti), per salvare le banche che, notare l'ironia, vedrebbero aggravati i loro bilanci proprio dall'adozione di un tale drastico prelievo fiscale (cioè dal riespandersi delle insolvenze bancarie da cui si voleva sfuggire...).

8. Un giro euristico, ma solo nei volumi di tassazione rispetto alla riduzione della ricchezza dei cittadini (in alternativa al traumatico bail-in sui correntisti), perché, comunque, sarebbe una gigantesca redistribuzione fiscale in favore del settore bancario da tutelare; il quale, però, non rimarrebbe a lungo a controllo pubblico, dato l'obbligo di cessione delle banche salvate, che le regole europee prevedono a carico dello Stato il quale, eccezionalmente, - e derogando al divieto di aiuti di Stato in ragione di (ben tangibili) crisi di portata sistemica-, venga autorizzato a intervenire.

Una cessione degli istituti transitoriamente nazionalizzati, ben difficilmente consentirà, comunque, la preservazione di un azionariato di controllo nazionale.

9. Ma anche prendendo per "buono" questo "altro rimedio", dal punto di vista delle aspettative statiche di permanenza del controllo istituzionale, esso dispiegherebbe effetti macroeconomici di cui, molto probabilmente, il Quarto Partito non si rende ben conto.

Ripercorriamo la questione dei riflessi sul PIL della patrimoniale, ordinaria o straordinaria, quest'ultima (come pare sfuggire ai più) già preventivamente autorizzata dalla Corte costituzionale, prendendo il clou sviluppato in un precedente post:

"Prendiamo le mosse da uno studio Bankitalia sull' "effetto ricchezza": http://www.bancaditalia.it/pubblicazioni/econo/temidi/td04/td510_04/td510/sintesi_510.pdf

Per quanto concerne la sola ricchezza finanziaria, la propensione marginale al consumo è simile nei due paesi [USA e ITA], pari a circa 9 centesimi per ogni euro di ricchezza finanziaria. ...

Per quanto concerne la ricchezza reale (essenzialmente abitazioni e altri immobili), la propensione marginale al consumo delle famiglie italiane è pari a circa 2,5 centesimi per ogni euro di ricchezza reale."

...

Una patrimoniale ragionevolmente imposta solo sulle attività finanziarie liquide, visto che per gli immobili il "cappottino" è già confezionata "smoothly" e funziona in parte già a pieno regime, e che volesse dare un gettito decente, - per un folle quanto irrilevante impiego in riduzione del debito e per il famoso innesco delle politiche vagheggiate da Renzi-, dovrebbe grosso modo attestarsi sul 15%, con (forse) una soglia di esenzione dei conti con attivi inferiori a 100.000 euro, o a 50.000 euro, o a chissà quanto.

Dipende dal concetto di "ricchezza sfrenata" e colposa che ci propineranno, come quando propugnano la riduzione delle centinaia di migliaia di pensioni superiori a 1500 euro al mese, giustificandole con quelle poche decine da 10.000 euro al mese, fruite da alcuni "amici" (o ex tali), in assenza di una contribuzione effettiva corrispondente (parliamo di contribuzioni figurative e virtuali concesse ai vari politici e grand commis, padri della Patria in servizio militante permanente).

Sia quel che sia, arrotondiamo e facciamo che vogliano ottenere comunque un certo gettito, accomodando poi la base imponibile e le soglie di esenzione su questo risultato prefissato. Cioè, poi, in senso quella volta elargitivo, lo stesso metodo usato per la rivalutazione delle quote bankitalia: prima decido quanto voglio erogare di profitti (per modo di dire), alle banche private, poi capitalizzo sulla base di questo livello "a prescindere".

Arrotondando, diciamo che un "monte premi" che si estenda alle attività liquide in mano alle banche (cioè i comodi sostituti di imposta retribuiti a commissione), e forse esteso ai titoli del debito pubblico intestati a persone fisiche (quindi non a soggetti finanziari), - cosa che equivarrebbe a un consolidamento parziale "selettivo" a carico di gente certamente colpevole della "disoccupazione giovanile"- , darebbe una base imponibile "a spanne" di circa 1000 miliardi e un gettito di 150 (scontando, ripetiamo, una certa astuta fissazione delle soglie di esenzione).

Ora 150 miliardi di prelievo patrimoniale sulle attività liquide avrebbero i seguenti effetti:

a) una riduzione dei consumi pari a 13,5 miliardi ALMENO, essendo la propensione marginale USA assunta da Bankitalia alquanto riduttiva, e non correlata alle aspettative che il diverso assetto monetario e fiscale imposto dalla UEM innesca nella creazione di risparmio meramente di "riserva". Diciamo che più realisticamente si produrrebbe un calo recessivo dei consumi di almeno un punto di PIL;

b) un calo delle disponibilità per il pagamento di crediti in generale e di mutui immobiliari, in particolar modo, innescando un ulteriore incremento delle sofferenze bancarie...

Ciò determinerebbe un quasi esiziale fattore di instabilità del nostro sistema bancario, inducendo o lo Stato a trasferire il gettito di questo prelievo straordinario in salvataggi bancari, o, in omaggio al metodo Cipro istituzionalizzato dalla riforma bancaria UE, a procedere a ulteriori prelievi "forzosi" sui conti bancari privati (o a tutte e due le cose insieme);

c) un simultanea ulteriore situazione di minor domanda interna sul fronte immobiliare, che si sommerebbe alla sovraofferta che, autonomamente, è già in corso per via delle politiche fiscali attualmente intraprese, e comunque programmate in ulteriore inasprimento, di crescente tassazione patrimoniale (moltiplicazione dei titoli di imposizione e aumento legislativo delle basi imponibili). Da ciò: crollo dei prezzi immobiliari e aggiuntive insolvenze a catena di ogni forma di credito garantita da tali assets. E quindi sinergia distruttiva col punto b).

E perciò si avrebbe anche un'accelerazione di quella ulteriore perdita di consumi indicata da Stefano come conseguenza della propensione marginale al consumo della ricchezza immobiliare: diciamo, attenendoci abbastanza moderatamente al suo calcolo, e ipotizzando un crollo dei prezzi immobiliari (aggiuntivo) del 10-15% sui valori attuali (già calanti), di un altro punto di PIL.

d) Insomma, solo sui consumi l'interazione distruttiva di una tale intelligente misura fiscale, inciderebbe con una recessione "diretta" di circa 2 punti di PIL (ottimistica e che esclude un effetto panico tra risparmiatori e sistema bancario: lì saremmo alla devastazione. Che però non è ragionevolmente escludibile)".

10. Ci pare interessante chiudere il cerchio riportando la risposta a una domanda ("perché distruggere l'Italia?") posta nei commenti seguiti al post appena citato (eravamo a febbraio 2014):

"La domanda è molto "essenziale": il fatto è che loro credono veramente non di distruggere ma di migliorare l'Italia.

La premessa da cui partono è che non c'è posto per l'Italia, nel suo tradizionale sistema industriale e culturale (ormai distrutti, effettivamente) nel mondo liberoscambista finanziarizzato, e che si sia creata una sola via di scampo: quella della compartecipazione assoluta con le mire dei grandi gruppi economico-finanziari che predeterminano gli assetti in Europa e in UE, ciò che implica una riorganizzazione sociale di base conforme ai loro obiettivi (cioè lo schema, già seguito in USA e Germania, del 99% appiattito dalla....curva di Phillips) e salvezza per "loro": cioè politici esecutori fedeli, executives bancari e industriali, residui che comunque si internazionalizzano, cui verrebbe sostanzialmente garantita una posizione di gestione "in nome e per conto" dei controllori sovranazionali del capitale finanziario.

L'unico elemento di incertezza è se una certa residua governance (una sorta di testa del "drago") di questo sistema di controllori sarà attribuibile ai tedeschi o agli USA (adde; il che è, ed è sempre stato, v.qui, p.5, a ben riflettere, un falso problema).

Ma gli obiettivi intermedi non mutano di molto, e come ho evidenziato, ormai la partita trascende persino quella della moneta unica.

La sua stessa conservazione o meno dipende dal raggiungimento degli obiettivi di strutturazione ordinamentale di questo predominio finanziario etero-diretto, al cui consolidamento potrà essere sacrificato lo stesso euro, al momento opportuno.

Ovviamente se ciò sarà utile per IL RILANCIO: allo stato cioè il trattato di liberoscambio interatlantico (seguendo lo schema: lo SME era in fondo sacrificabile purchè CONTESTUALMENTE, ne abbiamo la prova nelle date storiche, si avviassero mercato unico, criteri di convergenza e euro)".

1. Cominciamo il nuovo post dalla parte finale del precedente:

"...la BCE ha già iniziato a inasprire i requisiti sugli accantonamenti di capitale corrispondenti al deprezzamento in bilancio delle sofferenze, posti essenzialmente a carico del sistema bancario italiano (i valori di bilancio dei ben più incerti strumenti derivati nel bilancio del sistema bancario tedesco, non sono stati sostanzialmente toccati: andrebbero bene così, mark to fantasy, con l'Imprimatur della vigilanza BCE!).

Quindi, per quanto moralmente tentati, e scientificamente non attrezzati a comprenderlo, i banchieri italiani "fiutano" che al prossimo aumento degli spread sarà difficile, anzi controproducente per i loro interessi patrimoniali e, ancor più, per la preservazione del loro controllo societario, invocare un nuovo "fate presto" che, via austerità" fiscale, induca un nuovo dilagare delle sofferenze (sicuramente soggette alle nuove regole BCE).

La totale falsità (usiamo la definizione di Milton Friedman) del debito pubblico come primo dei problemi italiani, potrebbe, anzi, dovrebbe, in un'ottica di istinto di sopravvivenza del nostro sistema bancario (se pure è rimasto), risultare un'arma spuntata. Anzi: una spada senza elsa, che ferisce pure chi la impugna.

...In pratica, lo spread, in un'eurozona depurata dalla droga del QE, si lega ad un parametro, o meglio, ad un'aspettativa, ben diversa da quella relativa all'andamento della PNE: i mercati tendono a prezzare la stupidità (Prodi dixit) dell'eurozona e dei suoi parametri fiscali, per paesi, altrimenti sani, come l'Italia e, quindi, la prospettiva di dover abbandonare la valuta unica e il conseguente ritorno a una moneta nazionale, che, in ipotesi, dovrebbe svalutarsi (ma ormai non è pronosticabile di quanto, in una valutazione seria e non terroristica) rispetto alle altre valute di scambio internazionale, come il dollaro o, molto teoricamente, al wannabe euro che si vorrebbe capace di sopravvivere senza l'Italia (che sarebbe sempre più un marco, prima sottovalutato, ma poi, a seguito dell'Ital€xit, da rivalutarsi).

E' bene rammentare queste prospettive, che si affacciavano nel 2011-2012, naturalmente al di fuori del "fate presto!" del mainstream.

"Un altro fate presto" non è possibile: a meno che anche il Quarto Partito (qui. p.2) non voglia suicidarsi".

2. Quello che cercheremo di verificare più in profondità è se la consapevolezza, nel Quarto Partito (come definito da De Gasperi), della natura suicida (per se stesso) di un nuovo "fate presto!", cioè della richiesta di un drastico consolidamento fiscale post-elezioni e post QE (taglio della spesa pubblica in istruzione, previdenza e sanità, oltre che della spesa corrente per il funzionamento fisiologico "minimo" della pubblica amministrazione):

a) possa essere originata a sufficienza dalla prospettiva di una perdita del controllo azionario nazionale del sistema bancario, in esecuzione del disegno normativo dell'Unione bancaria (e in derivazione da ciò, della perdita del controllo nazionale della ricchezza in impianti industriali e immobili, che verrebbero inevitabilmente assoggettati all'esecuzione creditoria accelerata da parte delle banche, e svenduti in sovraofferta a operatori esteri, in quanto gli unici dotati di liquidità e di credito da parte dei rispettivi sistemi bancari non italiani);

b) o se, invece, tale prospettiva - e la relativa consapevolezza del "suicidio"- siano, dal Quarto Partito, ritenute un costo tollerabile e/o limitabile di fronte alla praticabilità di un altro rimedio, capace di salvare queste posizioni di controllo mediante un intervento di soccorso dello Stato.

Il che equivale a dire che l'interesse prioritario perseguito dalle istituzioni di governo è quello della tutela degli interessi di tale ristretto gruppo di potere, come evidenziava Gramsci rispetto allo Stato liberale pre-fascista: ciò vuol anche dire che sia ormai de facto superato il modello legale costituzionale nel senso indicato da Calamandrei, secondo un disegno che è proprio dei trattati europei, e in particolar modo della moneta unica, che, di conseguenza, diviene un caposaldo istituzionale da preservare a qualsiasi costo, data la prevalente vantaggiosità rispetto ai rischi che esso comporta.

3. La certezza dell'assetto istituzionale garantito dalla moneta unica, in effetti, farebbe propendere per questa seconda soluzione: il Quarto Partito, cioè, muovendosi nell'orizzonte cognitivo implicito nella ideologia delle "riforme", pare (pare) non scorgere l'attualità del rischio legato agli effetti dell'Unione bancaria, e preferisce una visione statica, idealizzata, del quadro istituzionale favorevole così descritto da Zenezini (citato nello stesso post, parte finale): (pag. II):

“La ragione storicamente contingente della centralità assegnata alle riforme è da rinvenire nel processo di creazione del mercato interno europeo, della moneta unica e nei vincoli imposti dai trattati europei alla conduzione della politica macroeconomica. Questo mutamento del quadro di politica europea ha progressivamente prosciugato qualsiasi fonte di intervento nell’economia oltre gli ambiti “microeconomici” della gestione dei mercati del lavoro e dei beni, determinando una sistematica distorsione verso orientamenti “offertisti” nelle politiche economiche. Questi orientamenti si sono quindi tradotti in una continua azione di promozione di riforme economiche mirate a favorire il “buon funzionamento” dei mercati.”

4. Il punto di riferimento, ideologico e materiale, risulta dunque chiaro: un vincolo, prioritariamente monetario, che limiti d'imperio ogni possibile intervento nell'economia alla gestione dei mercati del lavoro e dei beni, in senso "offertista", è un bene talmente prezioso, come insegnava d'altra parte Kalecky, che ben può generare la convinzione che rinunciare ad esso costituisca un male superiore a qualsiasi, e proprio qualsiasi, costo che tale vincolo potrebbe generare.

Forte di questa convinzione, (peraltro "statica", cioè non disponibile a essere rimessa in contestazione da qualsiasi situazione sopravvenuta), il Quarto Partito diviene naturalmente propenso a non vedere il suicidio (cioè la perdita di controllo bancario e industriale) come punto di approdo della moneta unica e, invece, a ritenere sempre praticabile, date certe condizioni politiche, - tipicamente rappresentabili a se stesso come un nuovo stato di eccezione legato agli spread e al debito pubblico-, un "altro rimedio" (per l'appunto).

6. Questo altro rimedio è anche un...altro modo di definire "l'altra €uropa", cioè di cosmetizzare come riforma progressista quella dei trattati, dissimulando il fatto inevitabile che essa può solo consistere, a questo punto del processo €uropeista, in un inasprimento del modello antisolidale e anticooperativo dell'eurozona (pur considerandosi la migliore delle ipotesi! Qui, p.10).

E in ciò ne abbiamo una conferma dal modo in cui si è espresso il premier proprio nel sostenere come l'unica direzione percorribile sia il "più Europa" nel cercare un accordo sulle proposte di riforma dei trattati, dominate dagli obiettivi e dai veti tedeschi.

7. L'altro rimedio, per salvare "l'altra €uropa", - data l'implicita accettazione come dogma dell'incubo del contabile, in ciò insita- non può che essere la super-patrimoniale che, appunto, salverebbe "capra e cavoli" dentro la moneta unica: a fronte di un'austerità consistente in tale misura, lanciata dall'emergenza spread post-QE e quindi dal consueto slogan dell'abbattimento del debito pubblico, si otterrebbe la preventiva copertura dell'intervento statale (tosatura dei contribuenti-risparmiatori), complementare al burden sharing (tosatura degli obbligazionisti e piccoli azionisti), per salvare le banche che, notare l'ironia, vedrebbero aggravati i loro bilanci proprio dall'adozione di un tale drastico prelievo fiscale (cioè dal riespandersi delle insolvenze bancarie da cui si voleva sfuggire...).

8. Un giro euristico, ma solo nei volumi di tassazione rispetto alla riduzione della ricchezza dei cittadini (in alternativa al traumatico bail-in sui correntisti), perché, comunque, sarebbe una gigantesca redistribuzione fiscale in favore del settore bancario da tutelare; il quale, però, non rimarrebbe a lungo a controllo pubblico, dato l'obbligo di cessione delle banche salvate, che le regole europee prevedono a carico dello Stato il quale, eccezionalmente, - e derogando al divieto di aiuti di Stato in ragione di (ben tangibili) crisi di portata sistemica-, venga autorizzato a intervenire.

Una cessione degli istituti transitoriamente nazionalizzati, ben difficilmente consentirà, comunque, la preservazione di un azionariato di controllo nazionale.

9. Ma anche prendendo per "buono" questo "altro rimedio", dal punto di vista delle aspettative statiche di permanenza del controllo istituzionale, esso dispiegherebbe effetti macroeconomici di cui, molto probabilmente, il Quarto Partito non si rende ben conto.

Ripercorriamo la questione dei riflessi sul PIL della patrimoniale, ordinaria o straordinaria, quest'ultima (come pare sfuggire ai più) già preventivamente autorizzata dalla Corte costituzionale, prendendo il clou sviluppato in un precedente post:

"Prendiamo le mosse da uno studio Bankitalia sull' "effetto ricchezza": http://www.bancaditalia.it/pubblicazioni/econo/temidi/td04/td510_04/td510/sintesi_510.pdf

Per quanto concerne la sola ricchezza finanziaria, la propensione marginale al consumo è simile nei due paesi [USA e ITA], pari a circa 9 centesimi per ogni euro di ricchezza finanziaria. ...

Per quanto concerne la ricchezza reale (essenzialmente abitazioni e altri immobili), la propensione marginale al consumo delle famiglie italiane è pari a circa 2,5 centesimi per ogni euro di ricchezza reale."

...

Una patrimoniale ragionevolmente imposta solo sulle attività finanziarie liquide, visto che per gli immobili il "cappottino" è già confezionata "smoothly" e funziona in parte già a pieno regime, e che volesse dare un gettito decente, - per un folle quanto irrilevante impiego in riduzione del debito e per il famoso innesco delle politiche vagheggiate da Renzi-, dovrebbe grosso modo attestarsi sul 15%, con (forse) una soglia di esenzione dei conti con attivi inferiori a 100.000 euro, o a 50.000 euro, o a chissà quanto.

Dipende dal concetto di "ricchezza sfrenata" e colposa che ci propineranno, come quando propugnano la riduzione delle centinaia di migliaia di pensioni superiori a 1500 euro al mese, giustificandole con quelle poche decine da 10.000 euro al mese, fruite da alcuni "amici" (o ex tali), in assenza di una contribuzione effettiva corrispondente (parliamo di contribuzioni figurative e virtuali concesse ai vari politici e grand commis, padri della Patria in servizio militante permanente).

Sia quel che sia, arrotondiamo e facciamo che vogliano ottenere comunque un certo gettito, accomodando poi la base imponibile e le soglie di esenzione su questo risultato prefissato. Cioè, poi, in senso quella volta elargitivo, lo stesso metodo usato per la rivalutazione delle quote bankitalia: prima decido quanto voglio erogare di profitti (per modo di dire), alle banche private, poi capitalizzo sulla base di questo livello "a prescindere".

Arrotondando, diciamo che un "monte premi" che si estenda alle attività liquide in mano alle banche (cioè i comodi sostituti di imposta retribuiti a commissione), e forse esteso ai titoli del debito pubblico intestati a persone fisiche (quindi non a soggetti finanziari), - cosa che equivarrebbe a un consolidamento parziale "selettivo" a carico di gente certamente colpevole della "disoccupazione giovanile"- , darebbe una base imponibile "a spanne" di circa 1000 miliardi e un gettito di 150 (scontando, ripetiamo, una certa astuta fissazione delle soglie di esenzione).

Ora 150 miliardi di prelievo patrimoniale sulle attività liquide avrebbero i seguenti effetti:

a) una riduzione dei consumi pari a 13,5 miliardi ALMENO, essendo la propensione marginale USA assunta da Bankitalia alquanto riduttiva, e non correlata alle aspettative che il diverso assetto monetario e fiscale imposto dalla UEM innesca nella creazione di risparmio meramente di "riserva". Diciamo che più realisticamente si produrrebbe un calo recessivo dei consumi di almeno un punto di PIL;

b) un calo delle disponibilità per il pagamento di crediti in generale e di mutui immobiliari, in particolar modo, innescando un ulteriore incremento delle sofferenze bancarie...

Ciò determinerebbe un quasi esiziale fattore di instabilità del nostro sistema bancario, inducendo o lo Stato a trasferire il gettito di questo prelievo straordinario in salvataggi bancari, o, in omaggio al metodo Cipro istituzionalizzato dalla riforma bancaria UE, a procedere a ulteriori prelievi "forzosi" sui conti bancari privati (o a tutte e due le cose insieme);

c) un simultanea ulteriore situazione di minor domanda interna sul fronte immobiliare, che si sommerebbe alla sovraofferta che, autonomamente, è già in corso per via delle politiche fiscali attualmente intraprese, e comunque programmate in ulteriore inasprimento, di crescente tassazione patrimoniale (moltiplicazione dei titoli di imposizione e aumento legislativo delle basi imponibili). Da ciò: crollo dei prezzi immobiliari e aggiuntive insolvenze a catena di ogni forma di credito garantita da tali assets. E quindi sinergia distruttiva col punto b).

E perciò si avrebbe anche un'accelerazione di quella ulteriore perdita di consumi indicata da Stefano come conseguenza della propensione marginale al consumo della ricchezza immobiliare: diciamo, attenendoci abbastanza moderatamente al suo calcolo, e ipotizzando un crollo dei prezzi immobiliari (aggiuntivo) del 10-15% sui valori attuali (già calanti), di un altro punto di PIL.

d) Insomma, solo sui consumi l'interazione distruttiva di una tale intelligente misura fiscale, inciderebbe con una recessione "diretta" di circa 2 punti di PIL (ottimistica e che esclude un effetto panico tra risparmiatori e sistema bancario: lì saremmo alla devastazione. Che però non è ragionevolmente escludibile)".

10. Ci pare interessante chiudere il cerchio riportando la risposta a una domanda ("perché distruggere l'Italia?") posta nei commenti seguiti al post appena citato (eravamo a febbraio 2014):

"La domanda è molto "essenziale": il fatto è che loro credono veramente non di distruggere ma di migliorare l'Italia.

La premessa da cui partono è che non c'è posto per l'Italia, nel suo tradizionale sistema industriale e culturale (ormai distrutti, effettivamente) nel mondo liberoscambista finanziarizzato, e che si sia creata una sola via di scampo: quella della compartecipazione assoluta con le mire dei grandi gruppi economico-finanziari che predeterminano gli assetti in Europa e in UE, ciò che implica una riorganizzazione sociale di base conforme ai loro obiettivi (cioè lo schema, già seguito in USA e Germania, del 99% appiattito dalla....curva di Phillips) e salvezza per "loro": cioè politici esecutori fedeli, executives bancari e industriali, residui che comunque si internazionalizzano, cui verrebbe sostanzialmente garantita una posizione di gestione "in nome e per conto" dei controllori sovranazionali del capitale finanziario.

L'unico elemento di incertezza è se una certa residua governance (una sorta di testa del "drago") di questo sistema di controllori sarà attribuibile ai tedeschi o agli USA (adde; il che è, ed è sempre stato, v.qui, p.5, a ben riflettere, un falso problema).

Ma gli obiettivi intermedi non mutano di molto, e come ho evidenziato, ormai la partita trascende persino quella della moneta unica.

La sua stessa conservazione o meno dipende dal raggiungimento degli obiettivi di strutturazione ordinamentale di questo predominio finanziario etero-diretto, al cui consolidamento potrà essere sacrificato lo stesso euro, al momento opportuno.

Ovviamente se ciò sarà utile per IL RILANCIO: allo stato cioè il trattato di liberoscambio interatlantico (seguendo lo schema: lo SME era in fondo sacrificabile purchè CONTESTUALMENTE, ne abbiamo la prova nelle date storiche, si avviassero mercato unico, criteri di convergenza e euro)".

ironclad

Pitchfork + Harmonic patterns

Un incrocio pericoloso per l’IBEX

by RICCARDO FRACASSO on 20/10/2017 · LEAVE A COMMENT · in IBEX

Le notizie delle ultime settimane mi portano ad iniziare il weekend con l’analisi dell’IBEX, listino della borsa spagnola.

Partiamo dalla scala settimanale per evidenziare un aspetto grafico sul medio periodo:

IBEX – Correzione

Si osservi come a Maggio sia iniziata una correzione dell’IBEX come per gli altri indici europei ma, a differenza degli stessi, è tuttora in corso e non ha mai lasciato spazio a rimbalzi significativi.

Pertanto, tendenza negativa ancor prima del referendum, probabilmente dovuta dal timore dello stesso e dei relativi sviluppi.

A questo punto passiamo al grafico giornaliero per porre luce su alcuni particolari:

IBEX – medie mobili – incrocio della morte

Esistono correzioni, anche rilevanti, che non deteriorano il quadro grafico.

In questo caso, però, si osservi innanzitutto il cedimento dell’importante media mobile a 200 giorni nella prima settimana di Ottobre.

Il successivo recupero parrebbe aver riconosciuto l’ex supporto rappresentato dalla media mobile a 200 giorni (linea viola) come nuova resistenza.

L’eventuale ripresa delle vendite completerebbe il classico movimento di pull back.

Pertanto, già da quanto finora scritto possiamo affermare che il calo finora non è stato indolore ed ha intaccato la situazione grafica.

A ciò si aggiunga che la media mobile a 50 giorni ha tagliato verso il basso quella a 200 dando origine al classico incrocio della morte che, il più delle volte, anticipa un’ulteriore accelerazione ribassista.

Tuttavia, l’esiguo margine che separa le due medie richiede alcune conferme prima di ufficializzarne l’incrocio.

Da una parte, tenendo conto della natura anticipatoria della borsa, c’è un certo pessimismo sugli sviluppi della vicenda spagnola, dall’altra, la piega che ha preso tale questione fa pensare che le conferme dell’incrocio della morte non tarderanno.

Ad ogni modo, poiché nessuno conosce il futuro con certezza, lasciamo sia il mercato a dircelo.

Riccardo Fracasso

by RICCARDO FRACASSO on 20/10/2017 · LEAVE A COMMENT · in IBEX

Le notizie delle ultime settimane mi portano ad iniziare il weekend con l’analisi dell’IBEX, listino della borsa spagnola.

Partiamo dalla scala settimanale per evidenziare un aspetto grafico sul medio periodo:

IBEX – Correzione

Si osservi come a Maggio sia iniziata una correzione dell’IBEX come per gli altri indici europei ma, a differenza degli stessi, è tuttora in corso e non ha mai lasciato spazio a rimbalzi significativi.

Pertanto, tendenza negativa ancor prima del referendum, probabilmente dovuta dal timore dello stesso e dei relativi sviluppi.

A questo punto passiamo al grafico giornaliero per porre luce su alcuni particolari:

IBEX – medie mobili – incrocio della morte

Esistono correzioni, anche rilevanti, che non deteriorano il quadro grafico.

In questo caso, però, si osservi innanzitutto il cedimento dell’importante media mobile a 200 giorni nella prima settimana di Ottobre.

Il successivo recupero parrebbe aver riconosciuto l’ex supporto rappresentato dalla media mobile a 200 giorni (linea viola) come nuova resistenza.

L’eventuale ripresa delle vendite completerebbe il classico movimento di pull back.

Pertanto, già da quanto finora scritto possiamo affermare che il calo finora non è stato indolore ed ha intaccato la situazione grafica.

A ciò si aggiunga che la media mobile a 50 giorni ha tagliato verso il basso quella a 200 dando origine al classico incrocio della morte che, il più delle volte, anticipa un’ulteriore accelerazione ribassista.

Tuttavia, l’esiguo margine che separa le due medie richiede alcune conferme prima di ufficializzarne l’incrocio.

Da una parte, tenendo conto della natura anticipatoria della borsa, c’è un certo pessimismo sugli sviluppi della vicenda spagnola, dall’altra, la piega che ha preso tale questione fa pensare che le conferme dell’incrocio della morte non tarderanno.

Ad ogni modo, poiché nessuno conosce il futuro con certezza, lasciamo sia il mercato a dircelo.

Riccardo Fracasso

ironclad

Pitchfork + Harmonic patterns

fuzzi m30 primo segnale sell entrato, e mi preme riportare alla vostra attenzione che avevamo solo un segnale finora che NON aveva dato frutti ed era quello a 20000 che è andato in pari in questi giorni per cui su questo tf TUTTE le operazioni effettuate in qualche modo hanno dato soddisfazione

- Stato

- Chiusa ad ulteriori risposte.

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)