Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

FTSE Mib Futures Gli amici di Fibonacci - Cap. 1

- Creatore Discussione giapao

- Data di Inizio

- Stato

- Chiusa ad ulteriori risposte.

ironclad

Pitchfork + Harmonic patterns

NorthmanTrader

Fornire Alpha tramite Macro e Technical

Engulfing ribassista

Nell'analisi tecnica si cerca sempre modelli utilizzabili. L'errore più grande che le persone fanno quando si applica TA è che vedono i potenziali modelli e li trattano come se fossero validi. Ora, attenzione, non c'è alcun problema nel vedere un modello potenziale e nel mirare a posizionarlo, purché tu sappia esattamente quando i modelli sono validi e confermati. Pattern e segnali possono diventare INVALIDATI se non vengono confermati. Qui è dove la gente spesso salta la pistola o continua a rimanere aggrappata a un modello che non è più valido.

Nell'analisi tecnica si cerca sempre modelli utilizzabili. L'errore più grande che le persone fanno quando si applica TA è che vedono i potenziali modelli e li trattano come se fossero validi. Ora, attenzione, non c'è alcun problema nel vedere un modello potenziale e nel mirare a posizionarlo, purché tu sappia esattamente quando i modelli sono validi e confermati. Pattern e segnali possono diventare INVALIDATI se non vengono confermati. Qui è dove la gente spesso salta la pistola o continua a rimanere aggrappata a un modello che non è più valido.

Bisogna sapere quando un pattern / segnale non è più valido e quando non agire più su di esso.

Il motivo per cui menziono tutto questo è perché qualcosa di interessante è successo negli ultimi due giorni.

L'azione di ieri nel $ SPX e in molti altri indici ha prodotto quella che è nota come una stella cadente, una candela che si può formare in una fessura con il prezzo che corre a nuovi massimi dopo una tendenza al rialzo e poi si inverte alla fine della giornata e lascia una lunga candela alla chiusura.

Lo abbiamo visto chiaramente ieri:

Una definizione classica di una stella cadente: " La stella cadente è composta da un candelabro (bianco o nero) con un corpo piccolo, un'ombra superiore lunga e un'ombra inferiore piccola o inesistente. La dimensione dell'ombra superiore dovrebbe essere almeno il doppio della lunghezza del corpo e la gamma alta / bassa dovrebbe essere relativamente grande ".

Le stelle cadenti segnalano spesso un'inversione ribassista imminente.

Ed ecco che oggi abbiamo avuto un grosso gap ei mercati hanno urlato più in alto a nuovi massimi della moda verticale e abbiamo potuto vedere gente inseguire il prezzo nelle fasce Bollinger superiori quotidiane, il che mi ha spinto a twittare questa lingua in tono ironico:

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1138443017642283008

If you just went FOMO long $SPX 2905

159

3:49 PM - Jun 11, 2019

27 people are talking about this

Twitter Ads info and privacy

E anche questo avvertimento gap:

View image on Twitter

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1138440480100954117

5 open gaps $DIA.

Many of these will fill eventually.#marketofthegaps

61

3:38 PM - Jun 11, 2019

26 people are talking about this

Twitter Ads info and privacy

Mentre la stella cadente rischiava di essere invalidata dal gap e dai nuovi massimi, c'erano altri indicatori che suggerivano che questo avanzamento dei prezzi non era sostenibile.

$ SPX ha successivamente invertito il rosso e ha fatto nuovi minimi rispetto a ieri.

Ciò produsse una candela conosciuta come una candela avvolgente bearish. Una definizione classica: "Il pattern engulfing ribassista consiste di due candelabri: il primo è il bianco e il secondo nero. La dimensione del candelabro bianco è relativamente irrilevante, ma non dovrebbe essere una doji, che sarebbe relativamente facile da sommergere. Il secondo dovrebbe essere un lungo candelabro nero. Più è grande, più ribassista è l'inversione. Il corpo nero deve inghiottire totalmente il corpo del primo candelabro bianco "

Questa è una specie di classico modello di candela engulfing bearish:

E questo è quello che abbiamo finito per ottenere oggi:

Ciò che è francamente strano qui è vedere due candele ribassiste distinte, una stella cadente e poi una candela ribassista ribassista. Non ricordo di aver mai visto questa combinazione specifica. Forse alcuni altri tecnici possono intervenire qui.

I tecnici stanno cercando di dirci qualcosa, MA questi tipi di candelabri non sono ancora una conferma!

È necessaria un'ulteriore debolezza per la conferma ribassista di questo modello di inversione, vale a dire un down day domani, e, se conferma, quindi, tecnicamente parlando, possiamo aspettarci molto più svantaggio nell'azione dei prezzi nei prossimi giorni. Ma tenete a mente, questo mercato è guidato molto da headline come abbiamo visto di nuovo ieri sera. Ne sapremo di più domani.

Fornire Alpha tramite Macro e Technical

Engulfing ribassista

Nell'analisi tecnica si cerca sempre modelli utilizzabili. L'errore più grande che le persone fanno quando si applica TA è che vedono i potenziali modelli e li trattano come se fossero validi. Ora, attenzione, non c'è alcun problema nel vedere un modello potenziale e nel mirare a posizionarlo, purché tu sappia esattamente quando i modelli sono validi e confermati. Pattern e segnali possono diventare INVALIDATI se non vengono confermati. Qui è dove la gente spesso salta la pistola o continua a rimanere aggrappata a un modello che non è più valido.

Nell'analisi tecnica si cerca sempre modelli utilizzabili. L'errore più grande che le persone fanno quando si applica TA è che vedono i potenziali modelli e li trattano come se fossero validi. Ora, attenzione, non c'è alcun problema nel vedere un modello potenziale e nel mirare a posizionarlo, purché tu sappia esattamente quando i modelli sono validi e confermati. Pattern e segnali possono diventare INVALIDATI se non vengono confermati. Qui è dove la gente spesso salta la pistola o continua a rimanere aggrappata a un modello che non è più valido.Bisogna sapere quando un pattern / segnale non è più valido e quando non agire più su di esso.

Il motivo per cui menziono tutto questo è perché qualcosa di interessante è successo negli ultimi due giorni.

L'azione di ieri nel $ SPX e in molti altri indici ha prodotto quella che è nota come una stella cadente, una candela che si può formare in una fessura con il prezzo che corre a nuovi massimi dopo una tendenza al rialzo e poi si inverte alla fine della giornata e lascia una lunga candela alla chiusura.

Lo abbiamo visto chiaramente ieri:

Una definizione classica di una stella cadente: " La stella cadente è composta da un candelabro (bianco o nero) con un corpo piccolo, un'ombra superiore lunga e un'ombra inferiore piccola o inesistente. La dimensione dell'ombra superiore dovrebbe essere almeno il doppio della lunghezza del corpo e la gamma alta / bassa dovrebbe essere relativamente grande ".

Le stelle cadenti segnalano spesso un'inversione ribassista imminente.

Ed ecco che oggi abbiamo avuto un grosso gap ei mercati hanno urlato più in alto a nuovi massimi della moda verticale e abbiamo potuto vedere gente inseguire il prezzo nelle fasce Bollinger superiori quotidiane, il che mi ha spinto a twittare questa lingua in tono ironico:

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1138443017642283008

If you just went FOMO long $SPX 2905

159

3:49 PM - Jun 11, 2019

27 people are talking about this

Twitter Ads info and privacy

E anche questo avvertimento gap:

View image on Twitter

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1138440480100954117

5 open gaps $DIA.

Many of these will fill eventually.#marketofthegaps

61

3:38 PM - Jun 11, 2019

26 people are talking about this

Twitter Ads info and privacy

Mentre la stella cadente rischiava di essere invalidata dal gap e dai nuovi massimi, c'erano altri indicatori che suggerivano che questo avanzamento dei prezzi non era sostenibile.

$ SPX ha successivamente invertito il rosso e ha fatto nuovi minimi rispetto a ieri.

Ciò produsse una candela conosciuta come una candela avvolgente bearish. Una definizione classica: "Il pattern engulfing ribassista consiste di due candelabri: il primo è il bianco e il secondo nero. La dimensione del candelabro bianco è relativamente irrilevante, ma non dovrebbe essere una doji, che sarebbe relativamente facile da sommergere. Il secondo dovrebbe essere un lungo candelabro nero. Più è grande, più ribassista è l'inversione. Il corpo nero deve inghiottire totalmente il corpo del primo candelabro bianco "

Questa è una specie di classico modello di candela engulfing bearish:

E questo è quello che abbiamo finito per ottenere oggi:

Ciò che è francamente strano qui è vedere due candele ribassiste distinte, una stella cadente e poi una candela ribassista ribassista. Non ricordo di aver mai visto questa combinazione specifica. Forse alcuni altri tecnici possono intervenire qui.

I tecnici stanno cercando di dirci qualcosa, MA questi tipi di candelabri non sono ancora una conferma!

È necessaria un'ulteriore debolezza per la conferma ribassista di questo modello di inversione, vale a dire un down day domani, e, se conferma, quindi, tecnicamente parlando, possiamo aspettarci molto più svantaggio nell'azione dei prezzi nei prossimi giorni. Ma tenete a mente, questo mercato è guidato molto da headline come abbiamo visto di nuovo ieri sera. Ne sapremo di più domani.

ironclad

Pitchfork + Harmonic patterns

Colonna: Il grande corto di rame è tornato quando ritornano le paure macro

Andy Home

7 MINUTI DI LETTURA

LONDRA (Reuters) - Il commercio di guerra commerciale è tornato con una vendetta, poiché il rame e altri metalli industriali sono stati sottoposti a una pressione sostenuta per la vendita di fondi.

Un dipendente detiene granuli di rame presso la società Loacker Swiss Recycling AG a Birmensdorf, Svizzera, 25 ottobre 2017. REUTERS / Moritz Hager / File Photo

Il rame trimestrale di London Metal Exchange (LME) è sceso dell'11% da 6.443 dollari a tonnellata all'inizio di maggio a un minimo del 7 giugno di 5.740 dollari, il suo prezzo più debole dall'inizio di gennaio.

Ha recuperato a $ 5,920, ma con i fondi ribassisti che si stanno ancora ammassando sul lato corto resta da vedere se si tratta di qualcosa di diverso da una pausa per il respiro collettivo.

Le dinamiche di mercato attuali sono una replica della debolezza dei prezzi nel terzo trimestre dello scorso anno, con gli investitori ancora concentrati su un deterioramento del quadro macroeconomico e l'effetto a catena sulla domanda di metalli.

E ancora una volta i macro cloud stanno oscurando i propri fondamentali di rame in termini di debole crescita della produzione mineraria e interruzione della supply chain.

Il ritorno del grosso ciondolo di rame

RITORNO DEL GRANDE CORTO

Lo slittamento dei prezzi del rame è stato accompagnato, e in parte guidato da, da un drammatico aumento del posizionamento breve da parte dei gestori del denaro sul contratto di rame di alta qualità della CME.

I fondi sono passati da un contratto netto lungo a 23.126 contratti a metà marzo a un valore netto di 45.677 contratti a partire dalla relazione della Commitments of Traders della scorsa settimana.

Le posizioni lunghe definitive sono state ridimensionate in modo significativo negli ultimi due mesi, ma il vero cambiamento è stato costituito da posizioni corte a titolo definitivo.

Il grosso fondo di fondi è tornato, gli uomini di denaro che flettono le loro opinioni al ribasso sul rame a 91.547 contratti. Questo è un nuovo record, eclissando il precedente record di 87.942 contratti nel luglio dello scorso anno.

È un altro esempio della maggiore capacità speculativa sul contratto ECM. I volumi sono diminuiti quest'anno, ma il calo dovrebbe essere visto nel contesto di una crescita esponenziale negli anni precedenti. Rispetto al 2016, ad esempio, l'attività di trading è aumentata del 28% nei primi cinque mesi del 2019.

L'open interest è aumentato costantemente tra aprile e maggio a 283.703 contratti, il livello più alto dal luglio 2018.

Questo posizionamento di massa si sta specchiando nel mercato londinese. Il broker LME Marex Spectron stima che la scarsità netta speculativa sia cresciuta fino al 12% di open interest la scorsa settimana, la più grande scommessa collettiva da settembre dello scorso anno.

Il ritorno del grosso corto di rame

TRADING THE TRADE WAR

Non è una coincidenza che i fondi siano diventati negativi sul rame mentre le speranze di una svolta nei negoziati commerciali tra Stati Uniti e Cile stanno svanendo.

"La grande maggioranza dei clienti" si aspetta che le relazioni tra i due paesi peggiorino prima di migliorare ", con implicazioni ribassiste per la crescita globale e i prezzi dei metalli industriali", secondo gli analisti di Citi ("Metals Weekly", 10 giugno 2019) .

Il recente sondaggio di Citi dei suoi clienti ha mostrato che l'81% dei clienti della banca si aspetta che le tariffe finiscano per essere imposte su tutte le importazioni statunitensi di beni cinesi, ha detto.

Qualunque escalation delle tariffe si scontra con uno sfondo di incerta crescita manifatturiera, in particolare in Cina, che è l'economia più importante per tutto ciò che è metallico.

L'indice ufficiale dei responsabili degli acquisti cinesi è scivolato in territorio recessivo a maggio con una lettura del 49,4 che riflette l'indebolimento dei nuovi ordini.

Il Caixin PMI complementare, che cattura l'attività tra società di piccole e medie dimensioni, si è mantenuto in una debole modalità di espansione con una lettura invariata di 50,2 in maggio.

L'ampio asporto è che la Cina sta ancora lottando per rinvigorire il suo settore manifatturiero. Lo stimolo sta di nuovo fluendo attraverso l'economia, ma stavolta si sta rivelando decisamente metal-lite.

Inoltre, un motore di crescita cinese balbettante è aggravato dalla crescente evidenza di un rallentamento globale più sincronizzato.

L'attività manifatturiera nell'area dell'euro si è contratta per il quarto mese consecutivo a maggio, con la debolezza che si è estesa agli Stati Uniti precedentemente resilienti.

L'indagine mensile dell'Istituto per la gestione delle forniture (ISM) ha mostrato una crescita manifatturiera degli Stati Uniti in decelerazione fino al suo punto più debole in oltre due anni e mezzo.

Un'escalation delle tariffe commerciali accentuerà solo il crescente senso di oscurità macroeconomica, motivo per cui i mercati sono tornati all'erta presidenziale su Twitter.

"Ci aspettavamo sempre che l'economia cinese rallentasse quest'anno, ma un'ulteriore escalation delle tensioni commerciali presenta chiaramente un ulteriore rischio al ribasso per la nostra visione della crescita globale e dei prezzi delle materie prime industriali", hanno scritto gli analisti di Capital Economics ("Commodities Update", 3 giugno 2019 ).

FIGHTBENT FIGHTBACK?

I fondi esprimono questo rinnovato pessimismo attraverso un breve posizionamento sul rame a causa della sua esposizione all'attività manifatturiera globale, prima fra tutte l'attività cinese.

La macro è ancora una volta trumping micro.

La prospettiva della domanda di rame potrebbe attenuarsi, ma si sta rivelando un anno debole anche per l'offerta.

La produzione mineraria globale è diminuita dell'1,8% nei primi due mesi di quest'anno, secondo l'International Copper Study Group.

La miniera si concentra segmento del mercato è stato inasprimento sotto forma di termini di trattamento di smelter scorrevole.

I termini spot, che è quello che una fonderia fa pagare un minatore per convertire i concentrati in metallo, hanno concluso maggio al loro livello più basso in sei anni, attestando l'attuale scramble per le materie prime in Cina.

La raffinata parte metallica della catena di approvvigionamento sembra meno problematica, ma vale la pena notare che l'inventario di scambio globale ha chiuso il mese di maggio a 406.000 tonnellate, quasi la metà di quello che era nello stesso periodo dell'anno scorso.

Getta continui sconvolgimenti nel settore del rottame, grazie al costante restringimento della Cina dei controlli sulla qualità delle importazioni, e il mercato del rame sembra sul terreno di approvvigionamento traballante.

In questo momento, tali considerazioni vengono riassunte dal più ampio timore che il mondo si stia dirigendo verso la recessione manifatturiera in un processo che sarà accelerato solo dall'imposizione di ulteriori sanzioni commerciali da parte degli Stati Uniti o della Cina.

Tuttavia, con ogni segno che questo si sta configurando come uno di quegli anni di crescita della produzione minima o nulla, la grande scala macro dei fondi corti rischia una micro controreazione.

Le opinioni espresse qui sono quelle dell'autore, un editorialista di Reuters.

Montaggio di David Goodman

I nostri standard: i principi di Thomson Reuters Trust.

Andy Home

7 MINUTI DI LETTURA

LONDRA (Reuters) - Il commercio di guerra commerciale è tornato con una vendetta, poiché il rame e altri metalli industriali sono stati sottoposti a una pressione sostenuta per la vendita di fondi.

Un dipendente detiene granuli di rame presso la società Loacker Swiss Recycling AG a Birmensdorf, Svizzera, 25 ottobre 2017. REUTERS / Moritz Hager / File Photo

Il rame trimestrale di London Metal Exchange (LME) è sceso dell'11% da 6.443 dollari a tonnellata all'inizio di maggio a un minimo del 7 giugno di 5.740 dollari, il suo prezzo più debole dall'inizio di gennaio.

Ha recuperato a $ 5,920, ma con i fondi ribassisti che si stanno ancora ammassando sul lato corto resta da vedere se si tratta di qualcosa di diverso da una pausa per il respiro collettivo.

Le dinamiche di mercato attuali sono una replica della debolezza dei prezzi nel terzo trimestre dello scorso anno, con gli investitori ancora concentrati su un deterioramento del quadro macroeconomico e l'effetto a catena sulla domanda di metalli.

E ancora una volta i macro cloud stanno oscurando i propri fondamentali di rame in termini di debole crescita della produzione mineraria e interruzione della supply chain.

Il ritorno del grosso ciondolo di rame

RITORNO DEL GRANDE CORTO

Lo slittamento dei prezzi del rame è stato accompagnato, e in parte guidato da, da un drammatico aumento del posizionamento breve da parte dei gestori del denaro sul contratto di rame di alta qualità della CME.

I fondi sono passati da un contratto netto lungo a 23.126 contratti a metà marzo a un valore netto di 45.677 contratti a partire dalla relazione della Commitments of Traders della scorsa settimana.

Le posizioni lunghe definitive sono state ridimensionate in modo significativo negli ultimi due mesi, ma il vero cambiamento è stato costituito da posizioni corte a titolo definitivo.

Il grosso fondo di fondi è tornato, gli uomini di denaro che flettono le loro opinioni al ribasso sul rame a 91.547 contratti. Questo è un nuovo record, eclissando il precedente record di 87.942 contratti nel luglio dello scorso anno.

È un altro esempio della maggiore capacità speculativa sul contratto ECM. I volumi sono diminuiti quest'anno, ma il calo dovrebbe essere visto nel contesto di una crescita esponenziale negli anni precedenti. Rispetto al 2016, ad esempio, l'attività di trading è aumentata del 28% nei primi cinque mesi del 2019.

L'open interest è aumentato costantemente tra aprile e maggio a 283.703 contratti, il livello più alto dal luglio 2018.

Questo posizionamento di massa si sta specchiando nel mercato londinese. Il broker LME Marex Spectron stima che la scarsità netta speculativa sia cresciuta fino al 12% di open interest la scorsa settimana, la più grande scommessa collettiva da settembre dello scorso anno.

Il ritorno del grosso corto di rame

TRADING THE TRADE WAR

Non è una coincidenza che i fondi siano diventati negativi sul rame mentre le speranze di una svolta nei negoziati commerciali tra Stati Uniti e Cile stanno svanendo.

"La grande maggioranza dei clienti" si aspetta che le relazioni tra i due paesi peggiorino prima di migliorare ", con implicazioni ribassiste per la crescita globale e i prezzi dei metalli industriali", secondo gli analisti di Citi ("Metals Weekly", 10 giugno 2019) .

Il recente sondaggio di Citi dei suoi clienti ha mostrato che l'81% dei clienti della banca si aspetta che le tariffe finiscano per essere imposte su tutte le importazioni statunitensi di beni cinesi, ha detto.

Qualunque escalation delle tariffe si scontra con uno sfondo di incerta crescita manifatturiera, in particolare in Cina, che è l'economia più importante per tutto ciò che è metallico.

L'indice ufficiale dei responsabili degli acquisti cinesi è scivolato in territorio recessivo a maggio con una lettura del 49,4 che riflette l'indebolimento dei nuovi ordini.

Il Caixin PMI complementare, che cattura l'attività tra società di piccole e medie dimensioni, si è mantenuto in una debole modalità di espansione con una lettura invariata di 50,2 in maggio.

L'ampio asporto è che la Cina sta ancora lottando per rinvigorire il suo settore manifatturiero. Lo stimolo sta di nuovo fluendo attraverso l'economia, ma stavolta si sta rivelando decisamente metal-lite.

Inoltre, un motore di crescita cinese balbettante è aggravato dalla crescente evidenza di un rallentamento globale più sincronizzato.

L'attività manifatturiera nell'area dell'euro si è contratta per il quarto mese consecutivo a maggio, con la debolezza che si è estesa agli Stati Uniti precedentemente resilienti.

L'indagine mensile dell'Istituto per la gestione delle forniture (ISM) ha mostrato una crescita manifatturiera degli Stati Uniti in decelerazione fino al suo punto più debole in oltre due anni e mezzo.

Un'escalation delle tariffe commerciali accentuerà solo il crescente senso di oscurità macroeconomica, motivo per cui i mercati sono tornati all'erta presidenziale su Twitter.

"Ci aspettavamo sempre che l'economia cinese rallentasse quest'anno, ma un'ulteriore escalation delle tensioni commerciali presenta chiaramente un ulteriore rischio al ribasso per la nostra visione della crescita globale e dei prezzi delle materie prime industriali", hanno scritto gli analisti di Capital Economics ("Commodities Update", 3 giugno 2019 ).

FIGHTBENT FIGHTBACK?

I fondi esprimono questo rinnovato pessimismo attraverso un breve posizionamento sul rame a causa della sua esposizione all'attività manifatturiera globale, prima fra tutte l'attività cinese.

La macro è ancora una volta trumping micro.

La prospettiva della domanda di rame potrebbe attenuarsi, ma si sta rivelando un anno debole anche per l'offerta.

La produzione mineraria globale è diminuita dell'1,8% nei primi due mesi di quest'anno, secondo l'International Copper Study Group.

La miniera si concentra segmento del mercato è stato inasprimento sotto forma di termini di trattamento di smelter scorrevole.

I termini spot, che è quello che una fonderia fa pagare un minatore per convertire i concentrati in metallo, hanno concluso maggio al loro livello più basso in sei anni, attestando l'attuale scramble per le materie prime in Cina.

La raffinata parte metallica della catena di approvvigionamento sembra meno problematica, ma vale la pena notare che l'inventario di scambio globale ha chiuso il mese di maggio a 406.000 tonnellate, quasi la metà di quello che era nello stesso periodo dell'anno scorso.

Getta continui sconvolgimenti nel settore del rottame, grazie al costante restringimento della Cina dei controlli sulla qualità delle importazioni, e il mercato del rame sembra sul terreno di approvvigionamento traballante.

In questo momento, tali considerazioni vengono riassunte dal più ampio timore che il mondo si stia dirigendo verso la recessione manifatturiera in un processo che sarà accelerato solo dall'imposizione di ulteriori sanzioni commerciali da parte degli Stati Uniti o della Cina.

Tuttavia, con ogni segno che questo si sta configurando come uno di quegli anni di crescita della produzione minima o nulla, la grande scala macro dei fondi corti rischia una micro controreazione.

Le opinioni espresse qui sono quelle dell'autore, un editorialista di Reuters.

Montaggio di David Goodman

I nostri standard: i principi di Thomson Reuters Trust.

ironclad

Pitchfork + Harmonic patterns

per non perdere la bussola

Mercati - aggiornamento 2° trimestre 2019

Mercato azionario italiano

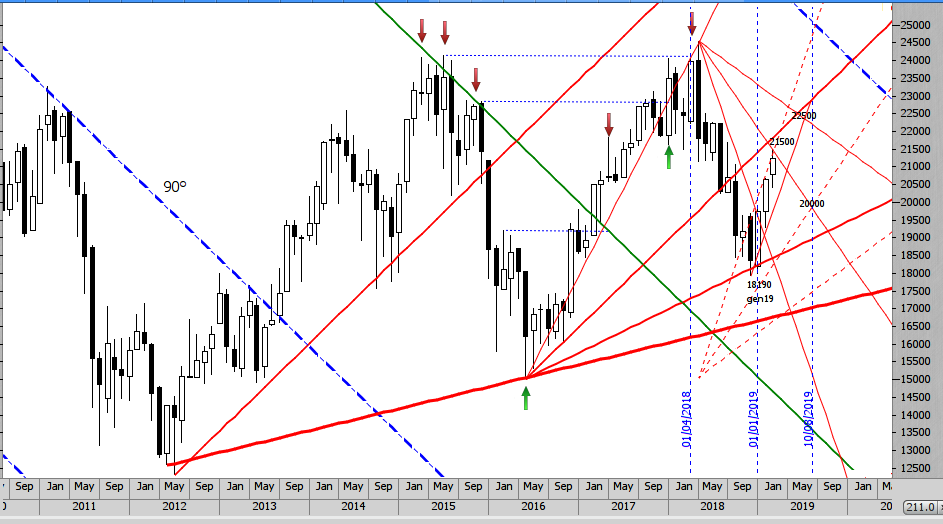

Ripartiamo dalla mappa ciclica di riferimento già proposta nel precedente report trimestrale in base alla quale era previsto un movimento significativo al rialzo dai minimi segnati a cavallo dell'anno.

Il mercato ha per ora rispettato la proiezione con grande precisione e siamo ormai arrivati al termine della fase direzionale a cui seguirebbe una dinamica correttiva caratterizzata dall'alternanza di ampi swing.

La data teorica ideale per la formazione del top si colloca intorno a metà aprile ma trattandosi di una proiezione valida per il medio/lungo termine, occorrerà mettere in conto un buon margine di flessibilità, ricorrendo allo studio degli intervalli più brevi per affinare il timing.

Al termine della correzione che potrebbe protrarsi fino al 3°- 4° trimestre dell'anno, il mercato dovrebbe tentare un ultimo movimento rialzista a conclusione di un ciclo di lungo termine nel 2020 a cui seguirebbe una fase depressiva che potrebbe estendersi per un triennio.

Si ricorda che la proiezione riguarda esclusivamente la dinamica temporale e non anche il fattore prezzo e quindi l'ampiezza dei movimenti potrà risultare ben diversa da quella che appare nel grafico.

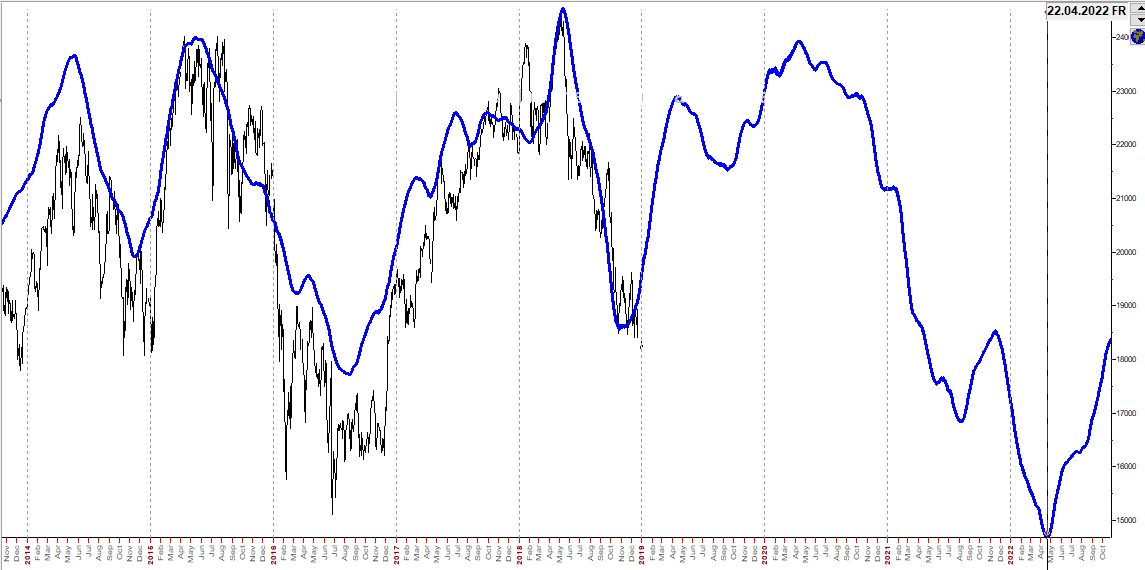

Se si osserva ora l'aggiornamento del grafico mensile, si può notare come già nel mese di marzo il mercato abbia raggiunto un target importante in coincidenza con un setup temporale a quota 21500 di indice.

Ftsemib Index mensile

Se effettivamente l'angolo discendente a 21500 non sarà rotto al rialzo, il primo target si individua sul primo angolo di supporto in area 20300 con massima estensione (in caso di rottura) fino a 19600 a conclusione della fase correttiva attesa per i prossimi mesi.

Se invece dai livelli attuali dovesse prima svilupparsi un'estensione fino all'angolo successivo a 22500, in ogni caso l'aspettativa sarebbe per la formazione di un massimo entro la primavera, a cui seguirebbe la correzione significativa indicata dalla proiezione.

I prossimi setup mensili sono attesi per giugno e agosto che potrebbero dar luogo a nuove interessanti opportunità nel caso in cui dovessero attivarsi di minimo.

Per lo studio dei setup e della dinamica di breve si rimanda agli aggiornamenti settimanali e infrasettimanali disponibili in abbonamento.

Mercati - aggiornamento 2° trimestre 2019

Mercato azionario italiano

Ripartiamo dalla mappa ciclica di riferimento già proposta nel precedente report trimestrale in base alla quale era previsto un movimento significativo al rialzo dai minimi segnati a cavallo dell'anno.

Il mercato ha per ora rispettato la proiezione con grande precisione e siamo ormai arrivati al termine della fase direzionale a cui seguirebbe una dinamica correttiva caratterizzata dall'alternanza di ampi swing.

La data teorica ideale per la formazione del top si colloca intorno a metà aprile ma trattandosi di una proiezione valida per il medio/lungo termine, occorrerà mettere in conto un buon margine di flessibilità, ricorrendo allo studio degli intervalli più brevi per affinare il timing.

Al termine della correzione che potrebbe protrarsi fino al 3°- 4° trimestre dell'anno, il mercato dovrebbe tentare un ultimo movimento rialzista a conclusione di un ciclo di lungo termine nel 2020 a cui seguirebbe una fase depressiva che potrebbe estendersi per un triennio.

Si ricorda che la proiezione riguarda esclusivamente la dinamica temporale e non anche il fattore prezzo e quindi l'ampiezza dei movimenti potrà risultare ben diversa da quella che appare nel grafico.

Se si osserva ora l'aggiornamento del grafico mensile, si può notare come già nel mese di marzo il mercato abbia raggiunto un target importante in coincidenza con un setup temporale a quota 21500 di indice.

Ftsemib Index mensile

Se effettivamente l'angolo discendente a 21500 non sarà rotto al rialzo, il primo target si individua sul primo angolo di supporto in area 20300 con massima estensione (in caso di rottura) fino a 19600 a conclusione della fase correttiva attesa per i prossimi mesi.

Se invece dai livelli attuali dovesse prima svilupparsi un'estensione fino all'angolo successivo a 22500, in ogni caso l'aspettativa sarebbe per la formazione di un massimo entro la primavera, a cui seguirebbe la correzione significativa indicata dalla proiezione.

I prossimi setup mensili sono attesi per giugno e agosto che potrebbero dar luogo a nuove interessanti opportunità nel caso in cui dovessero attivarsi di minimo.

Per lo studio dei setup e della dinamica di breve si rimanda agli aggiornamenti settimanali e infrasettimanali disponibili in abbonamento.

PikkioPakkio

Nuovo forumer

Grande Serraper non perdere la bussola

Mercati - aggiornamento 2° trimestre 2019

Mercato azionario italiano

Ripartiamo dalla mappa ciclica di riferimento già proposta nel precedente report trimestrale in base alla quale era previsto un movimento significativo al rialzo dai minimi segnati a cavallo dell'anno.

Il mercato ha per ora rispettato la proiezione con grande precisione e siamo ormai arrivati al termine della fase direzionale a cui seguirebbe una dinamica correttiva caratterizzata dall'alternanza di ampi swing.

La data teorica ideale per la formazione del top si colloca intorno a metà aprile ma trattandosi di una proiezione valida per il medio/lungo termine, occorrerà mettere in conto un buon margine di flessibilità, ricorrendo allo studio degli intervalli più brevi per affinare il timing.

Al termine della correzione che potrebbe protrarsi fino al 3°- 4° trimestre dell'anno, il mercato dovrebbe tentare un ultimo movimento rialzista a conclusione di un ciclo di lungo termine nel 2020 a cui seguirebbe una fase depressiva che potrebbe estendersi per un triennio.

Si ricorda che la proiezione riguarda esclusivamente la dinamica temporale e non anche il fattore prezzo e quindi l'ampiezza dei movimenti potrà risultare ben diversa da quella che appare nel grafico.

Se si osserva ora l'aggiornamento del grafico mensile, si può notare come già nel mese di marzo il mercato abbia raggiunto un target importante in coincidenza con un setup temporale a quota 21500 di indice.

Ftsemib Index mensile

Se effettivamente l'angolo discendente a 21500 non sarà rotto al rialzo, il primo target si individua sul primo angolo di supporto in area 20300 con massima estensione (in caso di rottura) fino a 19600 a conclusione della fase correttiva attesa per i prossimi mesi.

Se invece dai livelli attuali dovesse prima svilupparsi un'estensione fino all'angolo successivo a 22500, in ogni caso l'aspettativa sarebbe per la formazione di un massimo entro la primavera, a cui seguirebbe la correzione significativa indicata dalla proiezione.

I prossimi setup mensili sono attesi per giugno e agosto che potrebbero dar luogo a nuove interessanti opportunità nel caso in cui dovessero attivarsi di minimo.

Per lo studio dei setup e della dinamica di breve si rimanda agli aggiornamenti settimanali e infrasettimanali disponibili in abbonamento.

- Stato

- Chiusa ad ulteriori risposte.

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)