Marcantonio Bragadin

Nuovo forumer

E' un’affermazione giusta? Sbagliata?

Per come la penso io si tratta di un luogo comune che vorrei cercare di smentire.

Naturalmente occorre anche tener presente il rischio (l'argomento rischio è complesso: per semplicità poniamo il rischio degli investimenti in tds italiani pari a 0,01).

Inoltre occorre tenere conto anche dei costi per l’investimento e in questi costi secondo me è corretto aggiungere anche il costo per l’informativa.

Investire in uno strumento complesso può comportare costi informativi (per capire come funziona e per seguire la quotazione) anche notevoli.

Questa la premessa.

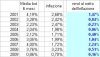

Comincio con una tabellina che riporta la media del rendimento dei bot semestrali dal 2001 al 2009 e lo confronta con l’inflazione.

Il rendimento del bot è quello che risulta dalle aste, è utile quindi tener presente il punto 6 (che riporto) del documento “La trasparenza a tutela dei risparmiatori” pubblicato sul sito del tesoro.

COMMISSIONI SUI BOT: Se sottoscrivete BOT ricordate: non esistono commissioni fisse per la sottoscrizione. Il Ministero si è anche qui limitato a fissare i "tetti" massimi: l'intermediario potrà farvi pagare per ogni 100 euro di capitale sottoscritto fino a: 5, 10, 20 e 30 centesimi a seconda della scadenza del BOT (rispettivamente: durata inferiore o pari a 80 giorni, tra 81 e 170 giorni, tra 171 e 330 giorni, pari o oltre 331 giorni).

Per come la penso io si tratta di un luogo comune che vorrei cercare di smentire.

Naturalmente occorre anche tener presente il rischio (l'argomento rischio è complesso: per semplicità poniamo il rischio degli investimenti in tds italiani pari a 0,01).

Inoltre occorre tenere conto anche dei costi per l’investimento e in questi costi secondo me è corretto aggiungere anche il costo per l’informativa.

Investire in uno strumento complesso può comportare costi informativi (per capire come funziona e per seguire la quotazione) anche notevoli.

Questa la premessa.

Comincio con una tabellina che riporta la media del rendimento dei bot semestrali dal 2001 al 2009 e lo confronta con l’inflazione.

Il rendimento del bot è quello che risulta dalle aste, è utile quindi tener presente il punto 6 (che riporto) del documento “La trasparenza a tutela dei risparmiatori” pubblicato sul sito del tesoro.

COMMISSIONI SUI BOT: Se sottoscrivete BOT ricordate: non esistono commissioni fisse per la sottoscrizione. Il Ministero si è anche qui limitato a fissare i "tetti" massimi: l'intermediario potrà farvi pagare per ogni 100 euro di capitale sottoscritto fino a: 5, 10, 20 e 30 centesimi a seconda della scadenza del BOT (rispettivamente: durata inferiore o pari a 80 giorni, tra 81 e 170 giorni, tra 171 e 330 giorni, pari o oltre 331 giorni).