Questo blog

Questo blog

martedì 31 gennaio 2012

BCE, signoraggio rubato nel 2011: 337.5 mld euro

Signoraggio BCE = 20% del PIL dell'Europa (1)

ovvero 20% di 18 trilioni di dollari,

ovvero 3,6 trilioni di dollari,

ovvero

2,7 trilioni di euro,

2.700 miliardi di euro nel solo 2011

che dovrebbero rientrare nelle casse degli stati membri.

Quindi, per il 2011, la BCE si è rubata 2.700 miliardi di euro. Per il bene comune oppure per il bene dei rentiers ?

dividendo la somma per la quota di partecipazione di Bankitalia in BCE (12,5%) si ottengono

337.5 miliardi di euro per il 2011. Dividendo per il numero di abitanti dell'Italia (57 mln) si ottiene la quota-parte pro-capite, circa 6.000 euro per il 2011 a testa, bambini compresi. Per una coppia con un figlio - 18.000 euro. Ovvero, 1.500 euro/mese.

Chiamiamolo Reddito minimo garantito e.... voilà.

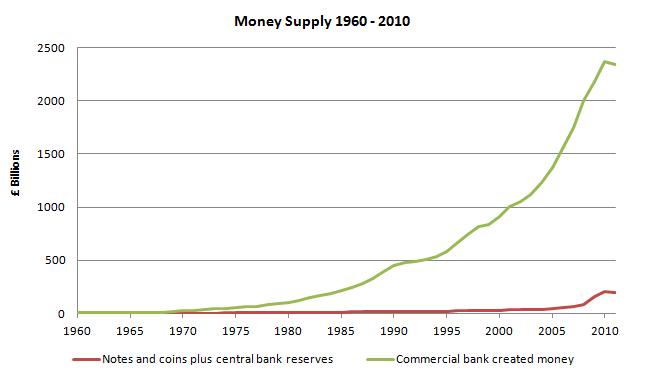

Pensate se a questo si aggiunge il signoraggio delle banche commerciali....

Calcolando quindi oltre che solo per il 2011, il signoraggio aggregato dalla nascita dell'euro in area Italia (signoraggio primario più signoraggio secondario), si arriva a circa 1.800.000 euro a testa.... Occorre dire altro ?

IL .

pare che la corte costituz greca abbia bocciato la troka.mi sermbra di aver letto questo

")