gipa69

collegio dei patafisici

L'aspetto interessante della correzione di questi giorni è che ha un po scoperto le carte agli operatori e quindi si sono delineati meglio i mercati che sono leader del movimento e le correlazioni che le governano. In realtà avevo gia preparato fine settimana scorsa un piano di movimenti intermarket plausible con le aspettative ma poi non lo avevo pubblicato in quanto necessitva di conferme che la correzione ha dato.

L'ultimo QE USA era stato costruito estremamente affinato per dare la liquidità necessaria a fare in modo che la crescita degli asset fosse in qualche modo matchata alla crescita dell'economia in modo tale da giutificare il QE all'opinione pubblica non solo come un regalo a wall street ed al quintile più ricco della popolazione ma a tutti i cittadini quantomeno USA. I flussi di capitale in ritorno verso gli USA facevano il resto.

I movimenti regolari sostenevano il trend senza eccessi e le correlazioni vivevano nella moderazione e nell'ombra rendendo illeggibili le forze che li muovevano.

Ma il QE giapponese ha sparigliato le carte; i trend si sono fatti più violenti ed in controllo degli stessi meno presenti. la debolezza dello yen già presente nei trend di fine 2012 inizio 2013 è diventato una cavalcata violentissima accompagnata da una forza dell'azionario giapponese impressionante sopratutto nei settori piu a leva e la liquidità liberata da queste forze direttamente dagli investitori giapponesi o indirettamente da chi ne sfruttava le politiche è andata a coprire gli asset obbligazionari in tutto il mondo comprimendo i rendimenti a livelli inimmaginabili (vedere le emissioni del Ruanda o del Paraguay). Senza rendimenti era inevitabile che i cacciatori di rendimento sarebbero andati a coprire i mercati azionari che erano già in recupero dovuti alla riduzione della percezione del rischio dei paesi periferici europei e quindi sono stati investiti da una nuova liquidità scollegata però dai comportamenti macro e micro dell'economia. I P/E hanno cominciato ad espandersi e mentre la forza dei dati macro scemava. Gli initial claims di oggi ne sono l'esempio più lampante; all'aumentare del numero messo dopo la scritta QE l'effetto sull'occupazione è stato via via sempre meno intenso ma l'effetto sugli indici invece è stato inversamente proporzionale.

Per cui rally condotto da liquidità spesso costruita da posizione a leva o da carry costruiti sulla valuta nipponica e/o anche sul dollaro.

Il dollaro però ha avuto sopratutto contro euro un andamento non lineare determinato dalle diverse forze che lo guidavano e che erano tendenzialmente tutte a favore dei mercati azionari sebbene con effetti diversi per i vari mercati.

Infatti quando la debolezza dello Yen era tale da mettere in moto la forza del dollaro allora in quel caso i carry sullo stesso venivano limitati o anche ridotti ma i rischi correttivi di questa posizione venivano compensati dalla liquidità che fuoriusciva dalle materie prime e dall'obbligazionario USA e che andava nell'acquisto di azioni sopratutto dei paesi avanzati difensivi o conglomerati tech.

Se invece la debolezza dello yen era accompagnata da una debolezza anche del dollaro allora i carry erano più forti e l'acquisto di azioni si faceva globale con preferenza per emergenti e sostegno alle materie prime sopratutto l'energy che perde molta offerta se i prezzi scendono troppo.

la correzione di ieri e oggi ha messo in mostra alcune di queste relazioni ed in particolare che il crollo della borsa giapponese è coinciso con un violento recupero dell'obbligazionario nipponico ed una vendita dell'obbligazionario periferico europeo, un recupero dei metalli prezioni e debolezza delle altre commodities.

Il recupero parziale dei mercati USA è coincis con debolezza del dollaro e dello yen a parziale conferma di quanto detto.

Cosa usare come controllo in questa situazione:

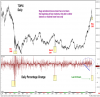

abbiamo visto che il mothers index presentato ieri ha fatto il suo sporco lavoro ed il motivo per cui lo ha fatto è stata la coincidente debolezza dello Yen con la crescita del rendimento obbligazionario Giapponese nonostante i massicci acquisti della BOJ. é evidente che in pieni acquisti della BOJ se la valuta nipponica si indebolisce in tandem con l'obbligazionario per un paese con l'indebitamento pubblico molto alto i rischi che il costo eroda tutto il guadagno derivante dalla svalutazione diventa alto; inoltre potrebbe mettere in moto un pericolo meccanismo di perdita di fiducia nella capacità di controllo dei prezzi da parte della Boj.

Quindi è li che bisogna mettere un occhio...

L'ultimo QE USA era stato costruito estremamente affinato per dare la liquidità necessaria a fare in modo che la crescita degli asset fosse in qualche modo matchata alla crescita dell'economia in modo tale da giutificare il QE all'opinione pubblica non solo come un regalo a wall street ed al quintile più ricco della popolazione ma a tutti i cittadini quantomeno USA. I flussi di capitale in ritorno verso gli USA facevano il resto.

I movimenti regolari sostenevano il trend senza eccessi e le correlazioni vivevano nella moderazione e nell'ombra rendendo illeggibili le forze che li muovevano.

Ma il QE giapponese ha sparigliato le carte; i trend si sono fatti più violenti ed in controllo degli stessi meno presenti. la debolezza dello yen già presente nei trend di fine 2012 inizio 2013 è diventato una cavalcata violentissima accompagnata da una forza dell'azionario giapponese impressionante sopratutto nei settori piu a leva e la liquidità liberata da queste forze direttamente dagli investitori giapponesi o indirettamente da chi ne sfruttava le politiche è andata a coprire gli asset obbligazionari in tutto il mondo comprimendo i rendimenti a livelli inimmaginabili (vedere le emissioni del Ruanda o del Paraguay). Senza rendimenti era inevitabile che i cacciatori di rendimento sarebbero andati a coprire i mercati azionari che erano già in recupero dovuti alla riduzione della percezione del rischio dei paesi periferici europei e quindi sono stati investiti da una nuova liquidità scollegata però dai comportamenti macro e micro dell'economia. I P/E hanno cominciato ad espandersi e mentre la forza dei dati macro scemava. Gli initial claims di oggi ne sono l'esempio più lampante; all'aumentare del numero messo dopo la scritta QE l'effetto sull'occupazione è stato via via sempre meno intenso ma l'effetto sugli indici invece è stato inversamente proporzionale.

Per cui rally condotto da liquidità spesso costruita da posizione a leva o da carry costruiti sulla valuta nipponica e/o anche sul dollaro.

Il dollaro però ha avuto sopratutto contro euro un andamento non lineare determinato dalle diverse forze che lo guidavano e che erano tendenzialmente tutte a favore dei mercati azionari sebbene con effetti diversi per i vari mercati.

Infatti quando la debolezza dello Yen era tale da mettere in moto la forza del dollaro allora in quel caso i carry sullo stesso venivano limitati o anche ridotti ma i rischi correttivi di questa posizione venivano compensati dalla liquidità che fuoriusciva dalle materie prime e dall'obbligazionario USA e che andava nell'acquisto di azioni sopratutto dei paesi avanzati difensivi o conglomerati tech.

Se invece la debolezza dello yen era accompagnata da una debolezza anche del dollaro allora i carry erano più forti e l'acquisto di azioni si faceva globale con preferenza per emergenti e sostegno alle materie prime sopratutto l'energy che perde molta offerta se i prezzi scendono troppo.

la correzione di ieri e oggi ha messo in mostra alcune di queste relazioni ed in particolare che il crollo della borsa giapponese è coinciso con un violento recupero dell'obbligazionario nipponico ed una vendita dell'obbligazionario periferico europeo, un recupero dei metalli prezioni e debolezza delle altre commodities.

Il recupero parziale dei mercati USA è coincis con debolezza del dollaro e dello yen a parziale conferma di quanto detto.

Cosa usare come controllo in questa situazione:

abbiamo visto che il mothers index presentato ieri ha fatto il suo sporco lavoro ed il motivo per cui lo ha fatto è stata la coincidente debolezza dello Yen con la crescita del rendimento obbligazionario Giapponese nonostante i massicci acquisti della BOJ. é evidente che in pieni acquisti della BOJ se la valuta nipponica si indebolisce in tandem con l'obbligazionario per un paese con l'indebitamento pubblico molto alto i rischi che il costo eroda tutto il guadagno derivante dalla svalutazione diventa alto; inoltre potrebbe mettere in moto un pericolo meccanismo di perdita di fiducia nella capacità di controllo dei prezzi da parte della Boj.

Quindi è li che bisogna mettere un occhio...

") denghiu' GIPONE

denghiu' GIPONE