Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dati di Borsa @ Thymon (1 Viewer)

- Creatore Discussione Cren

- Data di Inizio

GiuliaP

The Dark Side

Visto in movimento e campionato ad ogni trade event è spettacolare

Posso partecipare?

Cren

Forumer storico

Nooo!Posso partecipare?

(Appendice 18A dell'Hull per iniziare).

Cren

Forumer storico

Il tuo cruccio, amico miosono americane e hanno dividendi... come hai trattato i divi?

Ci sto lavorando a tempo perso, sono ancora in fase preliminare per vedere come si muove in real time e se è abbastanza stabile!

Visto in movimento e campionato ad ogni trade event è spettacolare

Grazie Cren,

mi pare un metodo alternativo a quello che stavo seguendo (ricavo i momenti dal book e poi arrivo alla pdf).

Do un occhio al doc a cui Hull fa rifewrimento per vedere se ci capisco qualcosa.

Le forme che hai plottato però soffrono dello stesso problema dell'espansione GC ....

Se è spettacolare gli faremo un video.

Pallini colorati pleaseCren

Forumer storico

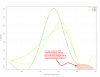

Il vero dramma è che questa roba cambia forma in modo molto repentino; ci sono tante cose da capire:[...]

- quando esce una distribuzione che ha tutto meno l'eleganza di una campana (per esempio il Bund scadenza dicembre '12 sembra uno scivolo) cosa mi sta a significare?

- Spostandosi di scadenza in scadenza fin troppo spesso le distribuzioni coincidono per poco o nulla: possibile un tale sconvolgimento?

- A volte la lancio e ha una forma, cinque minuti dopo la guardo e ha subìto un cambiamento drastico. Anche questo: che significa?

Questo giusto per notare le prime cose...- Spostandosi di scadenza in scadenza fin troppo spesso le distribuzioni coincidono per poco o nulla: possibile un tale sconvolgimento?

- A volte la lancio e ha una forma, cinque minuti dopo la guardo e ha subìto un cambiamento drastico. Anche questo: che significa?

skew

Nuovo forumer

Io lo costruirei sul mio smile. Non sui prezzi di mercato, quelli cambiano in continuazione, magari c'è un pollo con 1 lotto mismarcato e ti cambia tutto.

Poi al limite aggiusto lo smile e mi cambia la distribuzione.

Ma poi boh, si tratta anche di capire che informazioni aggiunga...

Forse solo associare uno smile fatto in un certo modo ad una distribuzione.

Mah, sono perplesso.

Poi al limite aggiusto lo smile e mi cambia la distribuzione.

Ma poi boh, si tratta anche di capire che informazioni aggiunga...

Forse solo associare uno smile fatto in un certo modo ad una distribuzione.

Mah, sono perplesso.

Cren

Forumer storico

Cos'è «il tuo smile»?Io lo costruirei sul mio smile.

Io prendo la IV dai prezzi in book, da lì interpolo per ricostruirmi i prezzi "spezzettando" la differenza tra strike fino a dieci volte (e.g. lo SPY ha strike distanziati di $1, io ricostruisco la IV per ogni $0.1), poi faccio i prezzi con BMS e infine passo tutto in una regressione non parametrica per ricostruire la distribuzione risk neutral.

Quindi provvede già di suo a segare via tutti quelli che considera outlier, e la regressione non parametrica è molto più selettiva e precisa di polinomi, spline etc. etc.

Eppure anche così si ottengono delle cose che fanno impressione.

L'idea era ottenere un Delta che considerasse tutti i momenti della p.d.f. letti dal book.Ma poi boh, si tratta anche di capire che informazioni aggiunga...

Ma si suppone che il book sia un po' meno schizofrenico di ciò che sto vedendo tutti giorni (e sto guardando di tutto, da ETF americani a Bund passando per ESTX50, DAX etc.)

Ultima modifica:

GiuliaP

The Dark Side

...poi faccio i prezzi con BMS...

Forse è questo il problema.

Prova a considerare anche la dinamica del book, visto che già la stai utilizzando.

Sempre che io abbia compreso bene

Ultima modifica:

Users who are viewing this thread

Total: 2 (members: 0, guests: 2)