by RICCARDO FRACASSO on 13/01/2024 · LEAVE A COMMENT · in ANALISI INDICI BORSE, ANALISI MACROECONOMICHE, DATI MACROECONOMICI E INDICATORI, S&P500

Lo

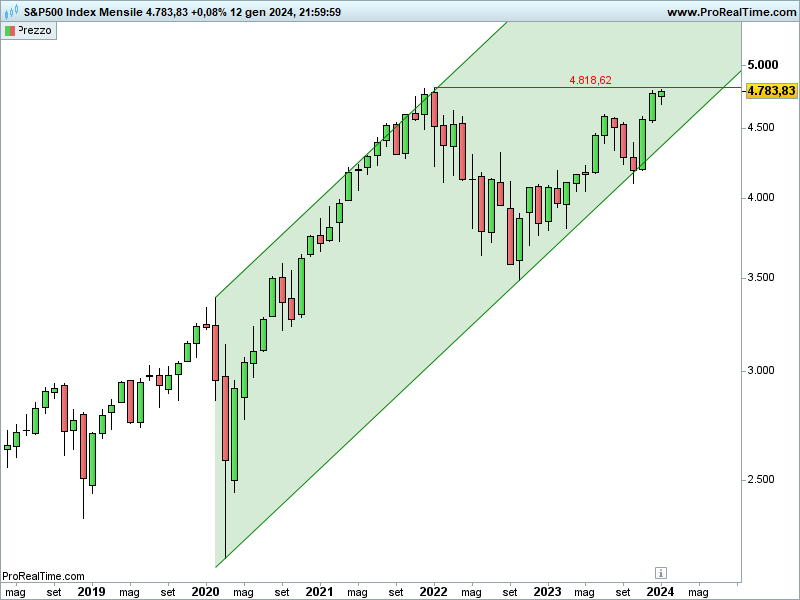

S&P 500 ha chiuso la seduta a 4.783 punti, registrando un +0,08%.

Il bilancio settimanale è pari a un +1,84%.

Da alcune settimane il listino americano si muove all’interno dell’area 4.800 punti, i massimi di due anni fa (gennaio 2022).

Pertanto, siamo giunti a un ostacolo grafico di rilievo, ma in condizioni di forza

(ampio canale rialzista e volatilità molto contenuta) che, almeno per il momento, non ci consentono di indicare come scenario principale quello di un doppio massimo.

D’altro canto, si ribadisce che i fondamentali economici e i precedenti storici suggeriscono estrema cautela:

- sempre più creditori, per non contabilizzare nuove insolvenze, prolungano le scadenze di debiti destinati comunque a rimanere impagati; si fa riferimento ai prestiti per gli studenti, ai Leverage Loans (prestiti a imprese con un debito superiore di almeno quattro volte le entrate), ai Private Credit (prestiti canalizzati attraverso strumenti piuttosto illiquidi, a favore di società non quotate sui mercati regolamentati), ecc.;

- la percentuale di debito speculativo (subprime) del sistema è sempre più elevata, decisamente superiore a quella che originò la bolla immobiliare scoppiata nel 2007;

- secondo diversi criteri di analisi (rapporto capitalizzazione borsa e PIL, P/E di Shiller, ecc.) le quotazioni azionarie risultano significativamente sopravvalutate;

- la credibilità delle rilevazioni ufficiali molto positive del PIL è messa in discussione se accostata con altri dati meno pubblicizzati ma molto significativi, come per esempio il calo delle entrate fiscali, coerente con un quadro recessivo:

- la curva dei rendimenti invertita, seppur con tempistiche diverse, solitamente anticipa recessioni; infatti, rendimenti a breve termine pari o addirittura superiori a quelli a lungo non possono che descrivere le aspettative dell’approssimarsi di una crisi economica;

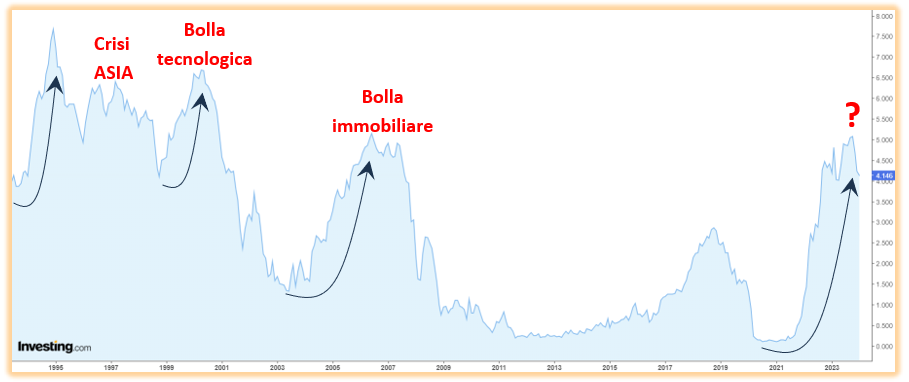

- in passato, come abbiamo illustrato con un post pubblicato a inizio novembre, il raggiungimento del pivot ha coinciso/anticipato difficoltà per il mercato azionario;

- le impennate dei rendimenti a breve termine hanno sempre causato crisi molto acute; di seguito, il grafico dei rendimenti a due anni:

Pericolo che cresce se si pensa a un’economia sempre più guidata dal debito.

In buona sostanza, considerando il tutto, abbiamo una situazione grafica priva di segnali ribassisti che, però, si colloca all’interno di uno scenario ricco di alert.

In passato, simili contesti hanno sempre portato a spiacevoli crisi del debito che, nel caso dovessero manifestarsi anche in questa occasione, porteranno molti analisti a parlare impropriamente di cigno nero.

Si precisa, infatti, che per cigno nero si intende un evento negativo assolutamente imprevedibile (per es. il covid), mentre una crisi del debito con l’attuale contesto è ipotesi quantomeno possibile.

La preferenza di un asset sopravvalutato come l’azionario rispetto ad alternative più premianti e meno rischiose descrive un ambiente fortemente speculativo.

Chi decide di partecipare consapevolmente a un simile mercato, a mio avviso non cerca valore ma punta alla capacità delle istituzioni, in un anno elettivo come il 2024, di continuare ad alimentare l’attuale sentiment positivo e di supportare il PIL attraverso la spesa pubblica (strada evidentemente non sostenibile nel tempo) e attraverso manipolazioni varie (l’uso di deflatori sottostimati).

Ipotesi possibile, sia chiaro, ma sicuramente non priva di rischi.

Riccardo Fracasso

")