DC= Distribution Centered

Ho centrato i rendimenti assoluti positivi calcolando la MAD rispetto alla EWMA dei rendimenti assoluti negativi

Ho centrato i i rendimenti assoluti negativi calcolando la MAD rispetto alla EWMA dei rendimenti assoluti positivi

Ho sommato le due deviazioni medie assolute.

In formule pseudocodice:

si discriminano i rendimenti con la consueta fnzione indicatrice

si rendono positivi i negativi

si calcola tramite ricorsiva esponenziale pesata la media per entrambi

si genera lo scarto "A" come absolute value( assoluti positivi- ewma assoluti negativi)

si genera lo scarto "B" come absolute value( assoluti negativi- ewma assoluti positivi)

si calcola la prima ricorsiva di stima volatilità parziale come

Ewma(scarto "A"), con fattore di decadimento a piacere vostro (0.1 classico io)

Si calcola la seconda ricorsiva di stima volatilità parziale come

Ewma(scarto "B"), con fattore di decadimento a piacere vostro (0.1 classico io)

Si sommano le due stime parziali.

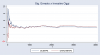

E si ottiene quanto allegato sopra.

Commenti graditi, domani affrontiamo il VaR

nb: non credo sia stata mai "accademicamente" formalizzata la metodologia sopra. Se avete riscontri contrari fatemi sapere..(io ho cercato ma non ho trovato nulla)

Grazie della (eventuale) attenzione.

")