Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Volatility vs Value At Risk: same family different gender?

- Creatore Discussione Sig. Ernesto

- Data di Inizio

Sig. Ernesto

Vivace Impertinenza

Marofib, io ne ho fatti tanti di conti, ma ho capito che le comunità web sono percorse da interessi che cozzano con la condivisione pura.

Mi preme invece che esaminiate la mia ricorsiva, la testiate e la usiate (visto che da i MIEI test, che possono essere assolutamente sbagliati, è superiore a tutte le stime note..) data la semplicità di implementazione e le qualità evidenziate (gran soddisfazione per me rendere gli algoritmi di convergenza inutili..)

Spaziate anche con la fantasia..separare maschi e femmine consente misture intriganti.")

Appena posso vorrei invece affrontare la stima del VaR secondo il principio "di separazione" esposto fin qui.

Sig.E

ps: i test da effettuare per comparare la D(istribution)C(entered)Ewma sono nel paper volfor postato pagine dietro e sono assolutamente alla portata di tutti. Fateli per favore, visto il diffondersi di piattaforme che consentono questo tipo di disamina. Poi deciderete.

Mi preme invece che esaminiate la mia ricorsiva, la testiate e la usiate (visto che da i MIEI test, che possono essere assolutamente sbagliati, è superiore a tutte le stime note..) data la semplicità di implementazione e le qualità evidenziate (gran soddisfazione per me rendere gli algoritmi di convergenza inutili..)

Spaziate anche con la fantasia..separare maschi e femmine consente misture intriganti.

Appena posso vorrei invece affrontare la stima del VaR secondo il principio "di separazione" esposto fin qui.

Sig.E

ps: i test da effettuare per comparare la D(istribution)C(entered)Ewma sono nel paper volfor postato pagine dietro e sono assolutamente alla portata di tutti. Fateli per favore, visto il diffondersi di piattaforme che consentono questo tipo di disamina. Poi deciderete.

Ultima modifica:

Sig. Ernesto

Vivace Impertinenza

Guardate, se sia eccellente o no sta a voi dirlo.

Io so solo che ci lavoro da molto tempo. Che prima di postarlo come "originale" ho fatto tutte le ricerche "internettianatamente" possibili; che ho fatto i test nella maniera "accademicamente" più rigorosa possibile su tutti i sottostanti (timeseries) che avevo a disposizione e comparando la DCEWMA con tutti i modelli di stima che conoscevo (e non ne conosco pochi essendo la volatilità la mia passione). Il risultato, sconcertante inzialmente lo confesso..è che la ricorsiva centrata su una distribuzione indefinita (perchè questo è) vince sempre. D'altrocanto questi test sono facili da eseguire..dato il rendimento privo di segno di oggi la stima che ieri lo prevedeva meglio è quella vincente..(poi li mettiamo con segno, con scarto% etc..etc..si fa la media etc..etc..etc.) ma alla fine questo è).

Perchè l'ho postato qui: spero sempre che la mia "antipatia prorompente" spinga chi può (e qui, con le competenze necessarie ve ne sono molti..) a tentare di smontare quanto propongo.

Perchè?

Perchè qui la cosa è un tantino più seria del solito visto che si parla di un oggetto che manda in pensione quintali di papers supertitolati e che la fanno da padroni fin dai primi anni 80.

Quindi, vi prego veramente di sforzarvi una mezzora cercando di invalidare il mio lavoro. Nel caso non vi riusciste, abbiamo una cosa che con qualche passaggio in più di della canonica ricorsiva Riskmetrics stima 100 osservazioni bene come ne stima 1000 o 10000 0 100000 e\o, lo fa meglio di qualsiasi altro modello.

Nel caso non vi riusciste, è la base per una stima della correlazione dinamica(che è il mio campo di applicazione) migliore delle stime conosciute (per naturale derivazione..) etc..etc..etc..(magari è utile anche a chi lavora le opzioni)

E mi manca ancora tutta la parte di ottimizzazione del fattore di decadimento (che cmq. mi interessa relativamente).

Insomma, se potete e vi va datemi una mano rifacendo i conti.

Un saluto,

Io so solo che ci lavoro da molto tempo. Che prima di postarlo come "originale" ho fatto tutte le ricerche "internettianatamente" possibili; che ho fatto i test nella maniera "accademicamente" più rigorosa possibile su tutti i sottostanti (timeseries) che avevo a disposizione e comparando la DCEWMA con tutti i modelli di stima che conoscevo (e non ne conosco pochi essendo la volatilità la mia passione). Il risultato, sconcertante inzialmente lo confesso..è che la ricorsiva centrata su una distribuzione indefinita (perchè questo è) vince sempre. D'altrocanto questi test sono facili da eseguire..dato il rendimento privo di segno di oggi la stima che ieri lo prevedeva meglio è quella vincente..(poi li mettiamo con segno, con scarto% etc..etc..si fa la media etc..etc..etc.) ma alla fine questo è).

Perchè l'ho postato qui: spero sempre che la mia "antipatia prorompente" spinga chi può (e qui, con le competenze necessarie ve ne sono molti..) a tentare di smontare quanto propongo.

Perchè?

Perchè qui la cosa è un tantino più seria del solito visto che si parla di un oggetto che manda in pensione quintali di papers supertitolati e che la fanno da padroni fin dai primi anni 80.

Quindi, vi prego veramente di sforzarvi una mezzora cercando di invalidare il mio lavoro. Nel caso non vi riusciste, abbiamo una cosa che con qualche passaggio in più di della canonica ricorsiva Riskmetrics stima 100 osservazioni bene come ne stima 1000 o 10000 0 100000 e\o, lo fa meglio di qualsiasi altro modello.

Nel caso non vi riusciste, è la base per una stima della correlazione dinamica(che è il mio campo di applicazione) migliore delle stime conosciute (per naturale derivazione..) etc..etc..etc..(magari è utile anche a chi lavora le opzioni)

E mi manca ancora tutta la parte di ottimizzazione del fattore di decadimento (che cmq. mi interessa relativamente).

Insomma, se potete e vi va datemi una mano rifacendo i conti.

Un saluto,

Ultima modifica:

Sig. Ernesto

Vivace Impertinenza

Per stuzzicarvi vi allego la risposta che mi ha dato il Prof.Roberto Renò Roberto Renò - Citazioni di Google Scholar quando, in fase di "esterrefazione" (perennemente esterrefatto), facevo e rifacevo test su test ed alla fine, sfinito, l'ho interpellato in merito alla mia ricorsiva (questo di certo se c'è una minKiata la trova ad occhio mi son detto...e di certo di volatilità se ne intende..)

Salve,

per la mia esperienza, Riskmetrics e GARCH(1,1) hanno performance estremamente simili. Non mi stupirei quindi dei risultati da lei trovati, può proseguire tranquillamente, secondo me.

Un caro saluto

r.

(mi vien sempre da ridere quando scopro quanto è facile dialogare con veri conoscitori della materia e quanto a volte sia ostico farlo con chi crede di conoscerla..ma tant'è)

Datemi una mano..più occhi vedono meglio di due o quattro..

Salve,

per la mia esperienza, Riskmetrics e GARCH(1,1) hanno performance estremamente simili. Non mi stupirei quindi dei risultati da lei trovati, può proseguire tranquillamente, secondo me.

Un caro saluto

r.

(mi vien sempre da ridere quando scopro quanto è facile dialogare con veri conoscitori della materia e quanto a volte sia ostico farlo con chi crede di conoscerla..ma tant'è)

Datemi una mano..più occhi vedono meglio di due o quattro..

Ultima modifica:

Sig. Ernesto

Vivace Impertinenza

Per gli utlizzatori di Stata, vi allego non un "ado" file, ma qualcosa di egualmente comodo.

(per i non utilizzatori avete un listato facilmente trasportabile in altri linguaggi)

Non dovete far altro che copiare interamente il listato nel file txt e incollarlo, pari pari, nella finestra "command", dopo aver dichiarato "t"(questo chi utilizza Stata sa come farlo)

(Io uso questo metodo perchè posso crearmi dei DB indicizzati e posso modificare o generare al volo i file text senza aprire Stata..semplicemente col blocco appunti..)

Ovviamente dovete avere una variabile denominata "close" per identificare le chiusure.

Date invio e farà tutto da solo, plottandovi la ricorsiva e generando le variabili da utilizzare magari in seguito.

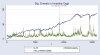

Per capire le differenze tra le due stime, plotto lo SP500 dal 1951 sotto forma di B&H diviso 5, causa esigenze grafiche.

(per i non utilizzatori avete un listato facilmente trasportabile in altri linguaggi)

Non dovete far altro che copiare interamente il listato nel file txt e incollarlo, pari pari, nella finestra "command", dopo aver dichiarato "t"(questo chi utilizza Stata sa come farlo)

(Io uso questo metodo perchè posso crearmi dei DB indicizzati e posso modificare o generare al volo i file text senza aprire Stata..semplicemente col blocco appunti..)

Ovviamente dovete avere una variabile denominata "close" per identificare le chiusure.

Date invio e farà tutto da solo, plottandovi la ricorsiva e generando le variabili da utilizzare magari in seguito.

Per capire le differenze tra le due stime, plotto lo SP500 dal 1951 sotto forma di B&H diviso 5, causa esigenze grafiche.

Allegati

Sig. Ernesto

Vivace Impertinenza

Molte visite vedo, bene. Spero in qualche risposta.

Vi allego altre statistiche esplicative.

e musica:

https://www.youtube.com/watch?v=7ikHwWj65Ko

Vi allego altre statistiche esplicative.

HDC_EWMAVolatility

-------------------------------------------------------------

Percentiles Smallest

1% 4.756288 3.50666

5% 6.332961 3.595142

10% 7.143763 3.59564 Obs 15823

25% 8.905616 3.66077 Sum of Wgt. 15823

50% 11.38567 Mean 13.17168

Largest Std. Dev. 7.263225

75% 15.29507 81.75671

90% 20.63556 83.15841 Variance 52.75443

95% 25.40886 83.98927 Skewness 3.409241

99% 39.97515 84.57685 Kurtosis 23.45471

HEWMAVolatility

-------------------------------------------------------------

Percentiles Smallest

1% 4.10583 0

5% 5.501387 2.699618

10% 6.35857 2.761383 Obs 15823

25% 8.081105 2.832261 Sum of Wgt. 15823

50% 10.58342 Mean 12.2994

Largest Std. Dev. 7.361025

75% 14.32075 102.5614

90% 19.5257 104.5401 Variance 54.18469

95% 24.34188 106.1866 Skewness 3.955412

99% 39.2671 111.194 Kurtosis 31.89159

HGarchVolatility

-------------------------------------------------------------

Percentiles Smallest

1% 6.495264 5.640279

5% 7.554625 5.675469

10% 8.268946 5.725616 Obs 15824

25% 9.802269 5.745221 Sum of Wgt. 15824

50% 12.10271 Mean 13.90663

Largest Std. Dev. 7.255915

75% 15.6968 105.4004

90% 20.86837 106.0576 Variance 52.6483

95% 25.66978 108.282 Skewness 4.161862

99% 40.63861 108.6182 Kurtosis 33.74045

.

e musica:

https://www.youtube.com/watch?v=7ikHwWj65Ko

Sig. Ernesto

Vivace Impertinenza

Ricerca Google: Garch Model

Circa 1.020.000 risultati (0,23 secondi)

Sapete qual è il vero successo del Garch? La possibilità di "prevedere".

Se io chiedessi a 1000 "esperti" (genericamente) cosa prevede il garch, dubito che più di 5 sarebbero in grado di rispondere in maniera corretta (o che io giudico corretta).

La "previsione" esercita sempre un grande fascino in finanza. Fa fare soldi pare.

Provo ad interrompere la mia solitudine espositiva con una domanda: voi sapete cosa prevede il garch?

Circa 1.020.000 risultati (0,23 secondi)

Sapete qual è il vero successo del Garch? La possibilità di "prevedere".

Se io chiedessi a 1000 "esperti" (genericamente) cosa prevede il garch, dubito che più di 5 sarebbero in grado di rispondere in maniera corretta (o che io giudico corretta).

La "previsione" esercita sempre un grande fascino in finanza. Fa fare soldi pare.

Provo ad interrompere la mia solitudine espositiva con una domanda: voi sapete cosa prevede il garch?

Sig. Ernesto

Vivace Impertinenza

Sicuramente lo sapete, l'affermazione era implicita alla domanda e chi tace acconsente.

Io, invece, non lo sapevo e, non accontentandomi di quanto leggevo su testi specialistici (dal Nobel Engle in giù, credo di aver letto quasi tutto il leggibile) mi sono messo giù di buzzo buono per capirlo.

E secondo me, non è quello che avete capito voi(in media, 5 su 1000 li consideriamo outliers dotati di retropensiero critico)

Prendiamo l'equazione del garch:

Varianza di domani= omega(che dobbiamo stimare ma che è naturalmente prossimo allo zero e serve a poco) + alpha*epsilon(t)^2 (che sarebbe il rendimento di oggi meno il valore atteso, la media, dei rendimenti a oggi, approssimiamolo come il quadrato del rendimento di oggi) + beta*varianza(t)(che sarebbe la varianza stimata ad oggi)

nb: poichè sto omega non serve quasi ad una minKia(se non a far impazzire il risolutore di excel) e tende a zero in maniera desolante, è abbastanza comprensibile quanto dichiarato dal Prof.Renò:

"Salve,

per la mia esperienza, Riskmetrics e GARCH(1,1) hanno performance estremamente simili."

Lo pongo =0 , riscrivo l'equazione come:

Varianza domani =0+alpha*epsilon(t)^2+beta*varianza(t), so che la varianza deve per costruzione essere positiva quindi omega,alpha e beta devono esserlo anche essi, so che la loro somma deve essere necessariamente <=1 ed ecco che appare la ricorsiva Riskmetrics (che infila omega in alpha e beta e pone la somma di questi utlimi due=1)

Tradotto con un esempio facile:

Varianza domani= zero+0.1volte il rendimento^2 di oggi + 0.9volte la varianza stimata a oggi.

tradotto in maniera ancora più facile:

Varianza di domani = 0.1 volte quello che mi capita oggi più 0.9 volte quello che mi è capitato fino ad oggi.

Rule of thumb: oggi in media è la miglior previsione per domani.

Ho provato a spiegare questo a mio figlio che non ha compiuto ancora due anni.

Mi ha risposto che ha vissuto "pochi" oggi per aspettarsi qualcosa di mediamente conosciuto domani e che per lui ogni giorno è un'assoluta novità..

(....vado a fare colazione...)

Io, invece, non lo sapevo e, non accontentandomi di quanto leggevo su testi specialistici (dal Nobel Engle in giù, credo di aver letto quasi tutto il leggibile) mi sono messo giù di buzzo buono per capirlo.

E secondo me, non è quello che avete capito voi(in media, 5 su 1000 li consideriamo outliers dotati di retropensiero critico)

Prendiamo l'equazione del garch:

Varianza di domani= omega(che dobbiamo stimare ma che è naturalmente prossimo allo zero e serve a poco) + alpha*epsilon(t)^2 (che sarebbe il rendimento di oggi meno il valore atteso, la media, dei rendimenti a oggi, approssimiamolo come il quadrato del rendimento di oggi) + beta*varianza(t)(che sarebbe la varianza stimata ad oggi)

nb: poichè sto omega non serve quasi ad una minKia(se non a far impazzire il risolutore di excel) e tende a zero in maniera desolante, è abbastanza comprensibile quanto dichiarato dal Prof.Renò:

"Salve,

per la mia esperienza, Riskmetrics e GARCH(1,1) hanno performance estremamente simili."

Lo pongo =0 , riscrivo l'equazione come:

Varianza domani =0+alpha*epsilon(t)^2+beta*varianza(t), so che la varianza deve per costruzione essere positiva quindi omega,alpha e beta devono esserlo anche essi, so che la loro somma deve essere necessariamente <=1 ed ecco che appare la ricorsiva Riskmetrics (che infila omega in alpha e beta e pone la somma di questi utlimi due=1)

Tradotto con un esempio facile:

Varianza domani= zero+0.1volte il rendimento^2 di oggi + 0.9volte la varianza stimata a oggi.

tradotto in maniera ancora più facile:

Varianza di domani = 0.1 volte quello che mi capita oggi più 0.9 volte quello che mi è capitato fino ad oggi.

Rule of thumb: oggi in media è la miglior previsione per domani.

Ho provato a spiegare questo a mio figlio che non ha compiuto ancora due anni.

Mi ha risposto che ha vissuto "pochi" oggi per aspettarsi qualcosa di mediamente conosciuto domani e che per lui ogni giorno è un'assoluta novità..

(....vado a fare colazione...)

Similar threads

- Risposte

- 0

- Visite

- 127

- Risposte

- 3

- Visite

- 1.094

- Risposte

- 4

- Visite

- 794

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)