Sig. Ernesto

Vivace Impertinenza

premesso il poco tempo e /soprattutto) la poca capacità mia,

trovo interessante al massimi questo thread

montecarlo:

incespicai nel Montecarlo alla università ... anni 80 intendo

due mie parole, sperando di non apparire ridicolo:

comunque con la MC si deve definire una distribuzione di probabilità

e si può fare un pò aggiustata kurtosamente ma alla fine sempre legata a un concetto di casualità chae a sua volta andrebbe verificato (mica tutti i numeri casuali sono casuali... pare excel abbia un bias, ad esempio )

divagazione:

Mandelbrot e Taleb avevo scritto un libro insieme: il disordine dei mercati

può essere utile in questo percorso?

Il punto cruciale è che quando "simuli" con MonteCarlo devi partire da assunzioni che poco hanno a che vedere con la realtà (imho).

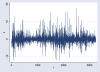

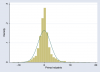

la serie che ho allegato è esplicativa (domandiamoci come mai, visto che tutti hanno R, ancora non arriva sto fitting con Garch...)

la riallego e riallego le statistiche, poi ci spendo due parole (banali)

")

ps: Mandelbrot e Taleb quando entrano nel tecnico sono troppo difficili per me..(sospetto anche per loro..

) ma cmq, leggere è sempre giusto.

) ma cmq, leggere è sempre giusto.

lr

-------------------------------------------------------------

Percentiles Smallest

1% -6.173069 -12.32582

5% -3.672541 -12.14799

10% -2.515673 -11.90638 Obs 3240

25% -1.145496 -11.05111 Sum of Wgt. 3240

50% 0 Mean -.0266443

Largest Std. Dev. 2.435804

75% .9201567 15.26269

90% 2.442696 15.43174 Variance 5.933139

95% 3.99905 15.82499 Skewness .7997056

99% 8.127865 17.85639 Kurtosis 9.272772