alerion clean power,il mistero continua, a inizi del 2013 quotava circa 4.00 euro

oggi il cda ha dato le risultanze al 30/6/2013 :

ricavi del settore

eolico in aumento di circa il 15% rispetto al primo semestre 2012 e debito

finanziario netto in diminuzione di 42,4 milioni di euro rispetto al 31

dicembre 2012.

in piu NOTIZIA BOMBA

A breve Si firma l'accordo con un fondo internazionale che si prenderà la maggioranza. Loro Finanziano il 100 % e Alerion Servizi farà lo sviluppo dei parchi

Nell’ambito dell’attività di sviluppo effettuata nel corso del primo semestre si segnala che in data 28

marzo 2013, a seguito del completamento della fase di sviluppo interna al Gruppo, è stata costituita da

Alerion Energie Rinnovabili S.p.A. la società Torretta Wind S.r.l., titolare dell’Autorizzazione Unica alla

costruzione e all’esercizio di un impianto eolico nel Comune di Foggia (località Torretta di Sezze), con una

potenza di 9 MW.

Nel corso del primo semestre, inoltre, il Gruppo Alerion ha avviato le negoziazioni con un investitore

internazionale per l’avvio di un’attività di collaborazione per lo sviluppo, la costruzione e la

gestione di impianti eolici nell’ambito del quale Alerion fungerà da partner industriale. In particolare,

tale area di attività permetterà al Gruppo di far leva sulla propria esperienza di sviluppo e dì costruzione

maturata nel corso degli anni e si affiancherà all’attività caratteristica di realizzazione e gestione di

impianti in conto proprio.

In tale contesto in data 10 aprile 2013 la controllata Alerion Energie Rinnovabili S.p.A. ha acquistato il

100% delle quote della società Eolsiponto S.r.l., titolare dell’Autorizzazione Unica alla costruzione e

all’esercizio di un impianto eolico con una potenza di 17,5 MW, nel comune di Manfredonia (FG). A valle

della finalizzazione dell’accordo con l’investitore internazionale, che si prevede avvenga a breve,

l’investitore acquisirà la maggioranza del capitale del progetto coprendone le necessità finanziarie, mentre

Alerion, attraverso la propria controllata Alerion Servizi Tecnici e Sviluppo S.r.l., coordinerà i lavori di

costruzione dell’intero impianto, realizzando in particolare le opere civili ed elettriche dello stesso.

Inoltre acquisite le autorizzazioni di parco eolico a Manfredonia per 17 MW.

E ancora:

Nell’ambito dell’

attività di sviluppo effettuata nel corso del primo semestre si segnala che in data 28

marzo 2013, a seguito del completamento della fase di sviluppo interna al Gruppo, è stata costituita da

Alerion Energie Rinnovabili S.p.A. la società Torretta Wind S.r.l., titolare dell’Autorizzazione Unica alla

costruzione e all’esercizio di un impianto eolico nel Comune di Foggia (località Torretta di Sezze), con una

potenza di 9 MW.

Inoltre l Ebitda margin è salita al 70% cioè ogni 100 euro di ricavo di Alerion, 70 euro è ebitda. Infatti ricavi circa 40 mln euro in 6 mesi e ebitda 27.7 mln di euro in 6 mesi.

La cassa è scesa solo perchè Alerion ha investito comprando un autorizzazione 100% da 17.5 mw.

Cassa è 50 mln di euro.

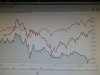

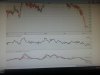

Ad oggi il valore in Borsa di Alerion non soloè inferiore ai 4 euro di inizio anno quando aveva 40 mln di euro di debito in piu e meno MW autorizzati, ma anche è in disallineamento con il ftse all share il cui grafico dimostra che per eguagliarlo Alerion dovrebbe valore 4.5 euro gia oggi.

La mm a 50 gg a 3.42 euro e quella a 200 gg a 3.67 euro, il valore nominale di Aleiron a 3.7 euro, sono valori che gia dovrebberoe ssere AMPIAMENTE SUPERATI e soprattutto 4.5 euro è un valore di equivalenza con il ftse.

LA SOTTOPERFORMANCE DI ALERION E' SOLO DOVUTA AL FATTO CHE IL MERCATO PURTROPPO NON CREDE NEL MANAGEMENT ED IN PRIMIS NELLA PAROLE DI GIULIO ANTONELLO CHE GIA A MARZO DEL 2013 AVEVA DETTO CHE ALERION, NEL BREVEM SAREBBE STAO UN POLO AGGREGATORE PER EOLICO IN ITALIA. SONO PASSATI 4 MESI E NON C'E' TRACCIA DI SEGUITO DI FATTI ALLE PAROLE.

OGGI 30/6/2013 IL CDA DI 13 MEMBRI DICE ACCORDO CON PARTNER INTERNAZIONALE DA CHIUDERE NEL BREVE..

MA NEL BREVE QUANDO??

E POI DELLA ROMANIA, DI AUSEU E BOROD NON NE PARLANO ANCORA..SONO OLTRE 110 MW EOLICI E IL 2/8/2013 SARANNO 3 ANNI DALL AUTORIZZAZIONE COMPLETA DI AUSEU BOROD...

E POI DI MURO LUCANO NON DICONO PERCHE NON HANNO PARTECIPATO ALLE ASTE ,L ULTIMA CHIUSASI 2 GG FA.

INSOMMA

SILENZI E MISTERI IN ALERION, STILE IOR...

:sorpresa:

:sorpresa: