GiveMeLeverage

& I will remove the world

Le tue considerazioni mi trovano perfettamente d'accordo Yunus, e in effetti io le avevo trascurate/ignorate all'inizio del procedimento che sto cercando di mettere in piedi.

Per cui credo che tu convenga con me che la strada suggerita da GiveMeLeverage sia da perseguire (costruzine curva a termine dell'emittente).

Speriamo che GiveMe ci legga, e ci dia istruzioni su come costruire sta benedeta curva.

Vi leggo, ma sono piuttosto lento nel rispondere...

In questi giorni la finanza praticata mi sta distraendo da quella teorizzata -- fortunatamente è una distrazione soddisfacente in termini di gain

Torniamo alla curva a termine:

costruirla non è proprio banale, fortunatamente si trovano molte risorse sul web sull'argomento, cercando p.e. "term structure of interest rates" e "bootstrapping".

Qualche link introduttivo:

Yield curve - Wikipedia, the free encyclopedia

Bootstrapping (finance) - Wikipedia, the free encyclopedia

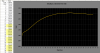

Cercando di semplificare, partendo dai tassi interni di rendimento dei bond di un determinato emittente, tramite un processo iterativo chiamato "bootstrapping" si calcolano i rendimenti di ipotetici zero coupon con scadenze 1, 2, 3, ecc anni.

Il grafico di tali rendimenti in funzione del tempo (scadenza dei ZC) è proprio la tanto agognata curva dei rendimenti, o struttura a termine dei tassi che dir si voglia.

Perché gli ZC?

Non basta il tasso interno di rendimento interno dei nostri bond originari in funzione della loro scadenza?

Purtroppo non basta, perché due bond pari scadenza ma con cedola diversa (p.e. uno al 2% e l'altro al 5%) non sono direttamente confrontabili, visto che hanno durata finanziaria diversa (intuitivamente, possiamo dire che il bond al 5% restituisce il capitale prima del suo analogo al 2%).

Insomma bisogna proprio fare 'sto bootstrapping (leggo lo sconforto sulle facce dei vostri avatar

") )?

)?Sarebbe la cosa più corretta, ma personalmente ho deciso di non farlo perché troppo complesso per i miei scopi.

Ecco la mia scorciatoia:

1. prendiamo i bond del ns. emittente (più sono meglio è);

2. calcoliamo il loro tasso di rendimento interno = y1, y2, ... yn;

3. calcoliamo la loro durata finanziaria media (duration) = x1, x2, ... xn;

4. segniamo i punti x1,y1 x2,y2 ecc sul grafico

se siamo fortunati abbiamo trovato una serie di punti "ordinati", e quindi possiamo:

5. unire i punti.

Per un risultato meno "angoloso", invece che unire i punti con dei segmenti di retta ho scelto di farlo con delle spline cubiche.

Perplessi?

Qualche link allora:

Spline (mathematics) - Wikipedia, the free encyclopedia

Cubic Splines | Newton Excel Bach, not (just) an Excel Blog

ma sopratutto le funzioni spline (e molto altro) da inserire nel nostro foglio excel:

AlgLib Spline Functions | Newton Excel Bach, not (just) an Excel Blog

se siamo sfortunati abbiamo trovato una serie di punti non molto "ordinati", e quindi dobbiamo:

5. interpolare i punti, trovare cioè una funzione che passi "vicino" ai punti invece che intercettarli tutti.

Spline interpolation - Wikipedia, the free encyclopedia

Abbastanza carne al fuoco per oggi?

Buona notte a tutti...

eek:

eek: ) e non so cosa riuscirò a combinare nella parte pratica.

) e non so cosa riuscirò a combinare nella parte pratica.

e anche se qualcosa sono riuscito a combinare credo di essere ancora lontano dalla meta…

e anche se qualcosa sono riuscito a combinare credo di essere ancora lontano dalla meta…