Imar

Forumer attivo

Però, come giustamente ha scritto Imar, è un caso limite in cui non riesci a ricostruire una IVTS dai prezzi di mercato, e quindi se vuoi una superficie continua devi usare un'altra via (interpolazione dalle IV ricavate, per esempio).

nooooooooo..... ancora con 'ste interpolazioni???? (scherzo

).

).Se vuoi una superifcie continua (magari per fare quei grafici 3D che piacciono a molti, ma che sono molto più difficili da usare IN PRATICA di quanto ci si aspetta) puoi usare la IV del PUT, stessa scadenza e strike.

Se per esempio non siamo interessati alla IV del 2000 Call (forse dal punto di vista strettamente formale sarebbe più corretto dire che è indeterminata piuttosto che zero..... ma dal punto di vista PRATICO non cambia nulla....) bensì alla IV dello strike 2000 marzo 2014 (livello generico, ed allora sto giocando, non facendo trading sul serio), si può prendere quella del PUT, che è determinata.

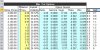

Come si vede dal Jpeg, se prendo la volatilità del PUT e stimo il fair value del CALL mi trovo quasi esattamente alla media del bid-ask real time di mercato , dunque non sto facendo niente di pazzesco (in sostanza, il valore del CALL è insensibile a variazioni della IV).

Il punto centrale però è capire che NON sto usando B&S per lo scopo per cui è stato creato ( valutare opzioni ATM e nei paraggi dell'ATM).

Cioè, se prendo una Ferrari di formula 1 per andare a fare un rally, non è colpa del modello o dell'overfitting o del fatto che non guardo alle opzioni in modo innovativo ....più semplicemente: sto facendo una ...azzata IO. Simple like that.

Allegati

Ultima modifica:

") ).

).

eek

eek