Sig. Ernesto

Vivace Impertinenza

Cosa non ti è chiaro di quello screenshot?

Consiglio generale: il delta vedetelo come numero di shares equivalenti*, non come probabilità.

*nell'intorno del prezzo e per piccole variazioni

edit: oppure ditelo a chi era corto call fiat (pochi giorni fa) o put saipem (l'anno scorso) che le sue opzioni avevano 2% delta...

Sono assolutamente d'accordo con quanto in grassetto..

")

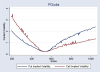

Skew a me è molto chiaro quello sceenshot, ribadisco..la mia curiosità erà dovuta alla puntualizzazione di Imar sulla IV con delta=1 ->future (io da ignorante immaginavo non "future" ma sottostante.

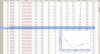

Ovvero, a me (uso Apple perchè ne ha na "caterva"..) quanto allego è assolutamente chiaro (e non credo possa essere altrimenti) .

(Imar non sono bravo con fogli altrui..sono un artigiano, mi faccio tutto da solo..come sempre

)E' la nostra majorette che agita troppo il gonnellino, come sempre

Vi leggo con piacere

")