Imar

Forumer attivo

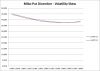

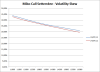

Lo scorso 9 luglio, è stato ritenuto che una diminuzione della IV sulle PUT del bund a sottostante più o meno invariato significasse che i MM “prevedevano” rialzo (vedi Jpeg).

Prima l'avevo postato in "overfitting" perchè ha in qualche modo a che fare col pentalogo di PGiulia.

Ma forse qui è più attinente.

Ricetta: da rileggere ogni volta che incontrate un guru o sentite la parola "previsione finanziaria"

)

)

Tanto poi li dovresti per forza di cose, considerarle insieme al sottostante e quindi posizioni sintetiche etc...il solo fatto che i GURUS le colonnine di OI le considerino come vendute, e che le mani forti faranno in modo che non vadano ITM per me è una grandissima...

Tanto poi li dovresti per forza di cose, considerarle insieme al sottostante e quindi posizioni sintetiche etc...il solo fatto che i GURUS le colonnine di OI le considerino come vendute, e che le mani forti faranno in modo che non vadano ITM per me è una grandissima...