tontolina

Forumer storico

L’ennesimo “giorno della marmotta” dell’economia Usa parla una sola lingua: RECESSIONE

Di Mauro Bottarelli , il 16 ottobre 2015 2 Comment

Giornata di dati macro quella di ieri negli Usa e devo dire che la ripresa pare più pimpante che mai (già mi attendo qualcuno che tra i commenti posterà grafici sul Pil del Burkina Faso per dimostrare che l’America non sta così male o che, comunque sia, i nuovi ordinativi in Iowa vanno meglio di quelli della Siberia), a partire dalla prosecuzione in grande stile della dinamica un po’ bislacca di cui vi parlavo due giorni fa.

Ovvero, questa.

Come vedete il gap tra domande di sussidio di disoccupazione e tagli occupazionali continua a divergere, visto che questa settimana il dato per la richiesta di benefit è sceso di altre 7mila unità a 255mila totali, il minimo dal 1973.

Siccome ho già sbugiardato questa dinamica l’altro giorno grazie allo studio della sovversiva e filo-moscovita Goldman Sachs sul tasso di breakeven, evito di annoiarvi ulteriormente.

Ma veniamo all’indice Empire Fed, il quale dopo essere collassato ad agosto, a settembre è rimbalzato da -14.67 a -11.36, come ci mostra questo grafico

ma restano un paio di fatti: primo, ha mancato in negativo le previsioni per 7 degli ultimi 8 mesi e, soprattutto, era dal mitico 2009 che l’Empire Fed non era sotto -10 per 3 mesi di fila.

Inoltre, dando un’occhiata alle sotto-componenti ci sono simpatiche sorprese, come ad esempio il dato dei nuovi ordinativi, crollati ai ritmo più veloce dal novembre 2010, come ci mostra il grafico.

E con i prezzi scesi verso i minimi dei ciclo e l’occupazione in calo, direi che la parolina recessione può starci tutta come lettura riassuntiva della situazione.

Ma andiamo avanti, sempre con dati freschi freschi di ieri. In agosto le scorte di business sono rimaste invariate, con il dato manifatturiero a -0,3% ma le vendite sono scese dello 0,6% su base mensile, come ci mostra il grafico.

Il che ci dimostra che la liquidazione delle scorte – queste ultime principale driver del Pil nel secondo trimestre – non è ancora cominciata, tanto che questo grafico

ci mostra come la ratio scorte/vendite sia oggi a 1.37x, la più alta del ciclo attuale: le ultime due volte che si è trovata a quel livello, gli Usa erano ufficialmente in recessione.

Ma ancora, ecco l’indice Philly Fed per l’attività di business generale, salito a ottobre da -6 a -4,5, come ci mostra questo grafico

ma mancando però le attese degli analisti per il secondo mese di fila, un qualcosa che non si vedeva dal 2013.

Peggio però è dare un’occhiata a quest’altro grafico

ovvero le sotto-componenti dell’indice:

i nuovi ordinativi sono sobriamente collassati da +9.4 a -10.6, l’occupazione da 10.2 a -1.7,

il dato sugli “unfilled orders” crollato a -11.7

e la workweek è evaporata, passando da +7.0 a -7.3.

Anche la voce “hope” è scesa da 44.0 a 36.7, trascinata dal tonfo delle aspettative legate al CapEx.

Forse il blocco di tutte le spese per investimento fisso fino al 2019 annunciato mercoledì da Walmart c’entra qualcosa… Sicuramente non è piaciuto al mercato, visto che come ci mostra questo grafico

sulla scorta di questa notizia, il titolo della più grande catena di distribuzione degli Usa ha patito il peggiore calo intraday da quando è quotato (-10%) e da inizio anno ha perso un sobrio 30%.

Rintomo di ripresa dei consumi.

E ancora, ecco il dato delle vendite al dettaglio escluse le automobili, uscito mercoledì.

Un bel -0,3% a settembre, secondo calo mensile di fila e la peggior diminuzione dal mese di gennaio, quando però c’era la scusa del freddo e della neve. Siamo al 7mo fallimento delle attese in 10 mesi e, cosa peggiore, come ci mostra questo grafico

il cosiddetto “control group” ha registrato il suo primo calo mensile dall’inverno rigido che fece schiantare il Pil in febbraio. Il tutto, calcolando che il settore auto, l’unico a tirare, per restare in vita a dovuto generare questa dinamica dal 2010 ad oggi

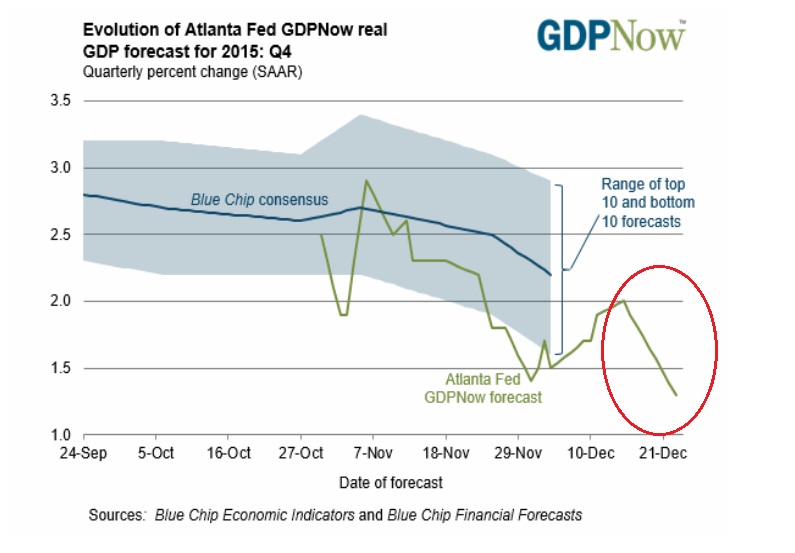

ovvero l’esplosione dei prestiti subprime legati al credito al consumo del comparto. Insomma, in America se sai soffiarti il naso o allacciare le scarpe da solo, puoi comprare un’autovettura. Accipicchia, tutto questo non farà bene al Pil. E infatti, nello stesso giorno della pubblicazione del dato, la Fed di Atlanta ha rivisto la propria tracciatura in tempo reale della crescita nel terzo trimestre e questo è il risultato.

Il GDPNow è a 0,9%, rivisto al ribasso proprio il giorno stesso del dato dal precedente 1,0% rilevato il 9 ottobre.

Il motivo? “Il modello di previsione della spesa per consumi reali nel terzo trimestre è sceso da 3,6% a 3,2% dopo il report di stamattina sulle vendite al dettaglio da parte del Census Bureau”.

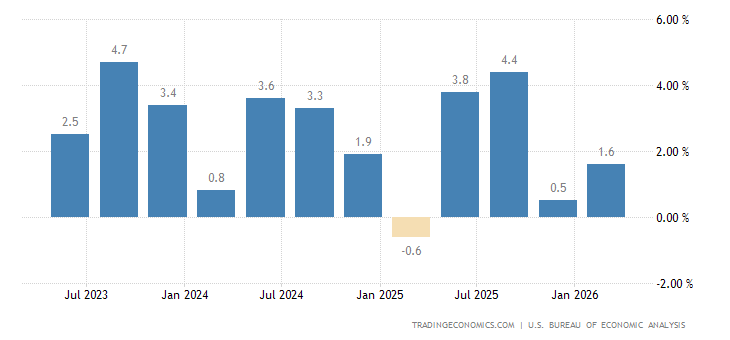

E’ di ieri, invece, il dato CPI sull’inflazione e come ci mostra questo grafico,

quella core (che esclude cibo ed energia) è salita dello 0,2% su base mensile, più dell’atteso +0,1% e ha portato il tasso di crescita su base annua a +1,9%, il massimo da più di dodici mesi.

Come mai?

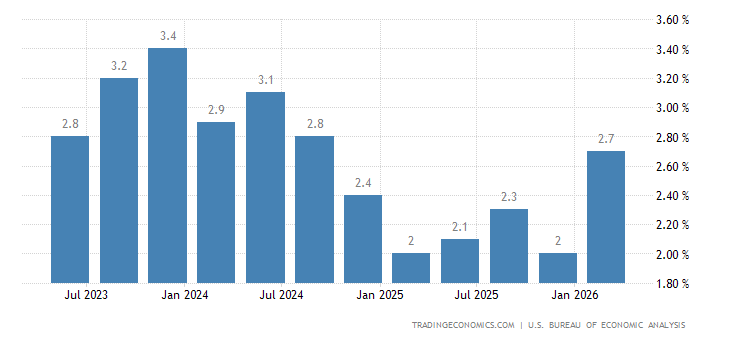

Ce lo spiegano questi due grafici

ovvero l’aumento del 3,7% si base annua del costo degli affitti medi, quasi il doppio del tasso di inflazione e al livello massimo dalla fine del 2007, quando però le condizioni economiche dei cittadini Usa erano migliori e in grado di fronteggiare meglio questi aumenti.

Ma a preoccupare davvero deve essere questo grafico

il quale ci mostra la comparazione storica a partire dal 2001 tra costi medi per l’affitto e reddito medio degli affittuari. Una dinamica spiacevole che porta però con sé una conseguenza che penso preoccuperà non poco la Fed, visto che in condizioni simili o alzi i tassi e fai scoppiare la bolla degli affitti prima che diventi troppo grande e la prossima emergenza sarà quella del numero crescente di americani che dormono in stazione o sotto i ponti.

Lo farà?

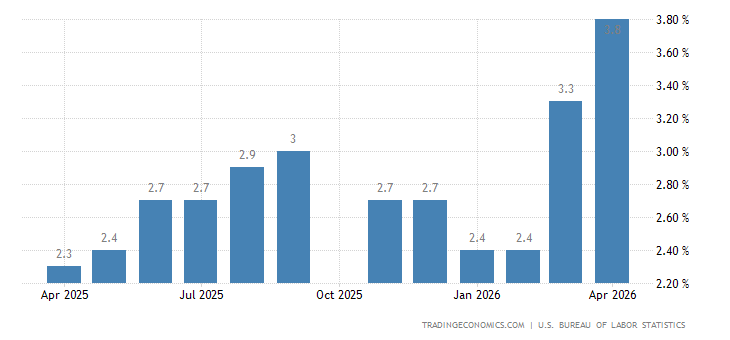

Davvero i tassi saliranno del mitologico quarto di punto entro fine anno? Questo grafico

ci dice chiaramente che il mercato non vede manovre sui tassi prima di marzo 2016 e la tendenza è quella di un allontanamento ulteriore, come confermato anche dalla chiusura in spolvero di Wall Street ieri sera, in ossequio al ritorno in grande stile della strategica di trading denominata “keep calm and buy the bad macro news”.

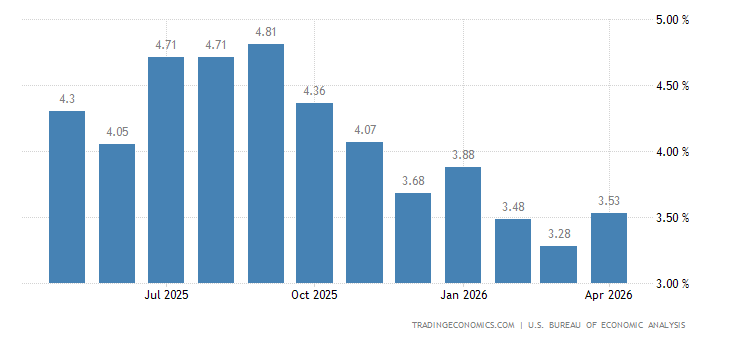

E il perché è presto detto, ce lo spiega questo grafico

relativo all’Economic Output Composite Index (EOCI), il quale comprende il Chicago Fed National Activity Index (un ampio misuratore con 85 sotto-componenti), i sondaggi regionali della Fed sul comparto manifatturiero, l’indice NFIB, l’indice LEI e il Chicago PMI, altro indice manifatturiero: la correlazione tra questo super-indice e la reale attività economica è altissima. Come notate, oggi l’indice EOCI è sceso ai livelli raggiunti i quali negli scorsi anni la Fed ha dato vita a manovre di stimolo e allentamento monetario, come il QE e non di contrazione monetaria come l’aumento dei tassi.

Questo andamento ci dice una cosa, chiarissima: l’economia Usa non è forte abbastanza per sopportare nemmeno un quarto di punto in più dallo zero attuale e perenne. Inoltre, noterete che non solo i netti cali nell’EOCI sono coincidenti con un indebolimento dell’attività economica ma anche con un calo dei prezzi degli assets. Auguri Janet, ne hai davvero bisogno.

Tanto più che questi due grafici della sempre sovversiva e filo-moscovita Goldman Sachs

ci mostrano come negli Usa stia per partire, in contemporanea con i dibattiti per le presidenziali, anche l’ennesima pantomima sull’aumento del limite di debito e sugli shutdowns. Tranquilli, come al solito non succederà nulla. Nel senso che anche questa volta gli Usa non capiranno che non si può vivere stra-indebitati per sempre ma che si metterà mano a qualche magheggio, affinché non si inneschi troppa volatilità sul mercato a causa dei “bla bla” al Congresso.

E tutto già scritto, sembra una riedizione perenne degli errori passati. Sembra di essere nel “giorno della marmotta” raccontato nel film “Ricomincio da capo”, solo che invece di un meteorologo che vive sempre la stessa giornata, abbiamo la realtà macro che continua a ricordarci come la crisi non sia mai finita. Anzi, rischi di peggiorare. Magari nominare Bill Murray alla Fed al posto di Janet Yellen potrebbe essere una soluzione…

Sono Mauro Bottarelli, Seguimi su Twitter!

Di Mauro Bottarelli , il 16 ottobre 2015 2 Comment

Giornata di dati macro quella di ieri negli Usa e devo dire che la ripresa pare più pimpante che mai (già mi attendo qualcuno che tra i commenti posterà grafici sul Pil del Burkina Faso per dimostrare che l’America non sta così male o che, comunque sia, i nuovi ordinativi in Iowa vanno meglio di quelli della Siberia), a partire dalla prosecuzione in grande stile della dinamica un po’ bislacca di cui vi parlavo due giorni fa.

Ovvero, questa.

Come vedete il gap tra domande di sussidio di disoccupazione e tagli occupazionali continua a divergere, visto che questa settimana il dato per la richiesta di benefit è sceso di altre 7mila unità a 255mila totali, il minimo dal 1973.

Siccome ho già sbugiardato questa dinamica l’altro giorno grazie allo studio della sovversiva e filo-moscovita Goldman Sachs sul tasso di breakeven, evito di annoiarvi ulteriormente.

Ma veniamo all’indice Empire Fed, il quale dopo essere collassato ad agosto, a settembre è rimbalzato da -14.67 a -11.36, come ci mostra questo grafico

ma restano un paio di fatti: primo, ha mancato in negativo le previsioni per 7 degli ultimi 8 mesi e, soprattutto, era dal mitico 2009 che l’Empire Fed non era sotto -10 per 3 mesi di fila.

Inoltre, dando un’occhiata alle sotto-componenti ci sono simpatiche sorprese, come ad esempio il dato dei nuovi ordinativi, crollati ai ritmo più veloce dal novembre 2010, come ci mostra il grafico.

E con i prezzi scesi verso i minimi dei ciclo e l’occupazione in calo, direi che la parolina recessione può starci tutta come lettura riassuntiva della situazione.

Ma andiamo avanti, sempre con dati freschi freschi di ieri. In agosto le scorte di business sono rimaste invariate, con il dato manifatturiero a -0,3% ma le vendite sono scese dello 0,6% su base mensile, come ci mostra il grafico.

Il che ci dimostra che la liquidazione delle scorte – queste ultime principale driver del Pil nel secondo trimestre – non è ancora cominciata, tanto che questo grafico

ci mostra come la ratio scorte/vendite sia oggi a 1.37x, la più alta del ciclo attuale: le ultime due volte che si è trovata a quel livello, gli Usa erano ufficialmente in recessione.

Ma ancora, ecco l’indice Philly Fed per l’attività di business generale, salito a ottobre da -6 a -4,5, come ci mostra questo grafico

ma mancando però le attese degli analisti per il secondo mese di fila, un qualcosa che non si vedeva dal 2013.

Peggio però è dare un’occhiata a quest’altro grafico

ovvero le sotto-componenti dell’indice:

i nuovi ordinativi sono sobriamente collassati da +9.4 a -10.6, l’occupazione da 10.2 a -1.7,

il dato sugli “unfilled orders” crollato a -11.7

e la workweek è evaporata, passando da +7.0 a -7.3.

Anche la voce “hope” è scesa da 44.0 a 36.7, trascinata dal tonfo delle aspettative legate al CapEx.

Forse il blocco di tutte le spese per investimento fisso fino al 2019 annunciato mercoledì da Walmart c’entra qualcosa… Sicuramente non è piaciuto al mercato, visto che come ci mostra questo grafico

sulla scorta di questa notizia, il titolo della più grande catena di distribuzione degli Usa ha patito il peggiore calo intraday da quando è quotato (-10%) e da inizio anno ha perso un sobrio 30%.

Rintomo di ripresa dei consumi.

E ancora, ecco il dato delle vendite al dettaglio escluse le automobili, uscito mercoledì.

Un bel -0,3% a settembre, secondo calo mensile di fila e la peggior diminuzione dal mese di gennaio, quando però c’era la scusa del freddo e della neve. Siamo al 7mo fallimento delle attese in 10 mesi e, cosa peggiore, come ci mostra questo grafico

il cosiddetto “control group” ha registrato il suo primo calo mensile dall’inverno rigido che fece schiantare il Pil in febbraio. Il tutto, calcolando che il settore auto, l’unico a tirare, per restare in vita a dovuto generare questa dinamica dal 2010 ad oggi

ovvero l’esplosione dei prestiti subprime legati al credito al consumo del comparto. Insomma, in America se sai soffiarti il naso o allacciare le scarpe da solo, puoi comprare un’autovettura. Accipicchia, tutto questo non farà bene al Pil. E infatti, nello stesso giorno della pubblicazione del dato, la Fed di Atlanta ha rivisto la propria tracciatura in tempo reale della crescita nel terzo trimestre e questo è il risultato.

Il GDPNow è a 0,9%, rivisto al ribasso proprio il giorno stesso del dato dal precedente 1,0% rilevato il 9 ottobre.

Il motivo? “Il modello di previsione della spesa per consumi reali nel terzo trimestre è sceso da 3,6% a 3,2% dopo il report di stamattina sulle vendite al dettaglio da parte del Census Bureau”.

E’ di ieri, invece, il dato CPI sull’inflazione e come ci mostra questo grafico,

quella core (che esclude cibo ed energia) è salita dello 0,2% su base mensile, più dell’atteso +0,1% e ha portato il tasso di crescita su base annua a +1,9%, il massimo da più di dodici mesi.

Come mai?

Ce lo spiegano questi due grafici

ovvero l’aumento del 3,7% si base annua del costo degli affitti medi, quasi il doppio del tasso di inflazione e al livello massimo dalla fine del 2007, quando però le condizioni economiche dei cittadini Usa erano migliori e in grado di fronteggiare meglio questi aumenti.

Ma a preoccupare davvero deve essere questo grafico

il quale ci mostra la comparazione storica a partire dal 2001 tra costi medi per l’affitto e reddito medio degli affittuari. Una dinamica spiacevole che porta però con sé una conseguenza che penso preoccuperà non poco la Fed, visto che in condizioni simili o alzi i tassi e fai scoppiare la bolla degli affitti prima che diventi troppo grande e la prossima emergenza sarà quella del numero crescente di americani che dormono in stazione o sotto i ponti.

Lo farà?

Davvero i tassi saliranno del mitologico quarto di punto entro fine anno? Questo grafico

ci dice chiaramente che il mercato non vede manovre sui tassi prima di marzo 2016 e la tendenza è quella di un allontanamento ulteriore, come confermato anche dalla chiusura in spolvero di Wall Street ieri sera, in ossequio al ritorno in grande stile della strategica di trading denominata “keep calm and buy the bad macro news”.

E il perché è presto detto, ce lo spiega questo grafico

relativo all’Economic Output Composite Index (EOCI), il quale comprende il Chicago Fed National Activity Index (un ampio misuratore con 85 sotto-componenti), i sondaggi regionali della Fed sul comparto manifatturiero, l’indice NFIB, l’indice LEI e il Chicago PMI, altro indice manifatturiero: la correlazione tra questo super-indice e la reale attività economica è altissima. Come notate, oggi l’indice EOCI è sceso ai livelli raggiunti i quali negli scorsi anni la Fed ha dato vita a manovre di stimolo e allentamento monetario, come il QE e non di contrazione monetaria come l’aumento dei tassi.

Questo andamento ci dice una cosa, chiarissima: l’economia Usa non è forte abbastanza per sopportare nemmeno un quarto di punto in più dallo zero attuale e perenne. Inoltre, noterete che non solo i netti cali nell’EOCI sono coincidenti con un indebolimento dell’attività economica ma anche con un calo dei prezzi degli assets. Auguri Janet, ne hai davvero bisogno.

Tanto più che questi due grafici della sempre sovversiva e filo-moscovita Goldman Sachs

ci mostrano come negli Usa stia per partire, in contemporanea con i dibattiti per le presidenziali, anche l’ennesima pantomima sull’aumento del limite di debito e sugli shutdowns. Tranquilli, come al solito non succederà nulla. Nel senso che anche questa volta gli Usa non capiranno che non si può vivere stra-indebitati per sempre ma che si metterà mano a qualche magheggio, affinché non si inneschi troppa volatilità sul mercato a causa dei “bla bla” al Congresso.

E tutto già scritto, sembra una riedizione perenne degli errori passati. Sembra di essere nel “giorno della marmotta” raccontato nel film “Ricomincio da capo”, solo che invece di un meteorologo che vive sempre la stessa giornata, abbiamo la realtà macro che continua a ricordarci come la crisi non sia mai finita. Anzi, rischi di peggiorare. Magari nominare Bill Murray alla Fed al posto di Janet Yellen potrebbe essere una soluzione…

Sono Mauro Bottarelli, Seguimi su Twitter!

")