Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Eni...Dogs and Horses, for pussy's lovers only - Cap. 3

- Creatore Discussione Comoduca

- Data di Inizio

yaba

Trader in erba

non lo so pure perso la mattinataVedo solo adesso , che successe dopo l impennata , come mai rossi ?

Grifo104

Forumer storico

PIL, Istat taglia stime di crescita per il 2016

L'Istat è diventato più prudente sulle prospettive dell’economia italiana. Le stime sul PIL nel 2016 sono state riviste a +1,1%, dal +1,4% previsto a novembre.

Nel suo report "Le prospettive per l'economia italiana nel 2015-2017" l’ufficio di statistica indica che la domanda interna al netto delle scorte contribuirà positivamente alla crescita del PIL per 1,3 punti percentuali, mentre la domanda estera netta e la variazione delle scorte fornirà un contributo negativo pari a un decimo di punto percentuale ciascuna.

Secondo l'Istat la spesa delle famiglie aumenterà dell'1,4%, alimentata dall'incremento del reddito disponibile e dal miglioramento delle condizioni del mercato del lavoro.

L’Istat prevede inoltre una ripresa degli investimenti (+2,7%) che beneficeranno del rafforzamento delle attese sulla crescita dell'economia e del miglioramento delle condizioni del mercato del credito.

Il consolidamento dei progressi sul fronte occupazionale (+0,8% in termini di unità di lavoro) è previsto accompagnarsi ad una riduzione del tasso di disoccupazione, che è stimato attestarsi all'11,3%.

L’Istat spiega che un rallentamento più deciso del commercio internazionale e l'eventuale riaccendersi di tensioni sui mercati finanziari costituiscono dei rischi al ribasso per l'attuale quadro previsivo. All'opposto, una ripresa più accentuata del processo di accumulazione del capitale, legata allo sviluppo delle politiche nazionali ed europee, costituirebbe un ulteriore stimolo alla crescita economica (si veda l'approfondimento).

Redazione Borsainside

L'Istat è diventato più prudente sulle prospettive dell’economia italiana. Le stime sul PIL nel 2016 sono state riviste a +1,1%, dal +1,4% previsto a novembre.

Nel suo report "Le prospettive per l'economia italiana nel 2015-2017" l’ufficio di statistica indica che la domanda interna al netto delle scorte contribuirà positivamente alla crescita del PIL per 1,3 punti percentuali, mentre la domanda estera netta e la variazione delle scorte fornirà un contributo negativo pari a un decimo di punto percentuale ciascuna.

Secondo l'Istat la spesa delle famiglie aumenterà dell'1,4%, alimentata dall'incremento del reddito disponibile e dal miglioramento delle condizioni del mercato del lavoro.

L’Istat prevede inoltre una ripresa degli investimenti (+2,7%) che beneficeranno del rafforzamento delle attese sulla crescita dell'economia e del miglioramento delle condizioni del mercato del credito.

Il consolidamento dei progressi sul fronte occupazionale (+0,8% in termini di unità di lavoro) è previsto accompagnarsi ad una riduzione del tasso di disoccupazione, che è stimato attestarsi all'11,3%.

L’Istat spiega che un rallentamento più deciso del commercio internazionale e l'eventuale riaccendersi di tensioni sui mercati finanziari costituiscono dei rischi al ribasso per l'attuale quadro previsivo. All'opposto, una ripresa più accentuata del processo di accumulazione del capitale, legata allo sviluppo delle politiche nazionali ed europee, costituirebbe un ulteriore stimolo alla crescita economica (si veda l'approfondimento).

Redazione Borsainside

mototopo

Forumer storico

attualita' maggio 17, 2016 posted by Fabio Lugano

DUE DATE CHIAVE PER LA CRISI ITALIANA : OTTOBRE 2016 ED OTTOBRE 2019. IL FRUTTO AVVELENATO DELLA FLESSIBILITA’

Ieri scrivevamo della strada verso l’Armagheddon è nei numeri della scarsa crescita e del debito in aumento, quasi fuori controllo, in una situazione in cui non è possibile svolgere nessuna politica di carattere fiscale veramente rilevante. I “Regalini” renziani, concessi con la leggerezza del presidente di provincia che finanzia la pro loco di Vattelapesca, non sono una politica keynesiana, ma semplicemente uno spreco di risorse.

Eppure due date precise pesano come una spada di Damocle sui destini dell’Italia incatenata dall’euro. La prima, secondo molti analisti e secondo la Deutsche Bank, è ottobre 2016, quando verrà votato il referendum costituzionale.

I nostri Marco Mori, Giuseppe Palma e Luigi Pecchioli hanno ampiamente scritto sull’inadeguatezza della riforma, sulla soppressione della rappresentatività democratica e su come questa si verrà a configurare come l’instaurazione di una democrazia diretta dall’esecutivo, probabilmente a sua volta telecomandato dall’esterno. Il governo, invece di governare, ha improvvidamente deciso di legare il proprio destino a quello del referendum, in una prova di forza che nulla ha a che fare con la democrazia, ma che è tipica di questo momento di dirigismo esasperato: basta vedere le comunicazioni terroristiche che stanno avvenendo nel regno Unito sul Brexit.

Secondo Deutsche Bank in caso di vittoria del NO potrebbero essere contraccolpi sul debito per l’incertezza politica che ne potrebbe derivare dopo le dimissioni di Renzi, con una possibile esplosione degli spread.

In realtà questa visione sembra piuttosto azzardata , il che non è strano per una banca che sta macinando perdite su perdite….. Il NO al referendum non porterebbe a nessuna seria conseguenza sul nostro spread . Per capirlo basta prendere in considerazione la Spagna: il paese iberico sta vivendo una crisi politica notevole, con due elezioni generali nell’arco di tre mesi e con una situazione così complessa che non lascia capire il governo che nascerà dopo la tornata di giugno, eppure i Bonos, i titoli spagnoli, ne hanno risentito pochissimo.

Finchè la BCE distribuirà denaro a pioggia non ci saranno tensioni rilevanti sui titoli di stato.

In realtà i problemi dell’Italia sono molto più profondi dell’instabilità politica. Come abbiamo scritto nei giorni scorsi il debito cresce , e cresce più di quanto cresca il PIL: 0,3 % il PIL in un trimestre, 0,6 il debito in un solo mese. Il tutto con un ambiente fortemente deflazionistico per l’Italia (-0,5 % in 3 mesi, -0,1% in un anno, tendenziale annuo al -0,6%) . Un disastro, ma un disastro che non migliorerebbe con il “SI ” al referendum. L’azione del governo Renzi è stata decisionista ed ha marciato praticamente senza opposizione: i voti di fiducia hanno disarmato le opposizioni di M5s e del centrodestra, gli oppositori interni del PD sono tutto “Chiacchiere e distintivo ” ed, anzi, si è guadagnato un saldo appoggio dei Verdiniani. Da punto di vista della solidità governativa non cambierebbe assolutamente nulla. Ad un Renzi I magari succederebbe un Renzi II “Nella necessità della prosecuzione dell’azione di governo e dell’approvazione della legge di stabilità”.

In realtà nulla di quello che fa l’attuale governo ,o i governi simili, non ne facciamo un caso personale, va nella direzione di risolvere i problemi veri dell’Italia. La famosa flessibilità tanto decantata, quello 0,7% in più di deficit che ci viene concesso, in quest’ottica di crescita stagnante e di deflazione , rischia di non essere altro che un ulteriore peso sul nostro debito. Un pezzo di corda in più concessoci per impiccarci o un sasso in più di zavorra per portarci a fondo.

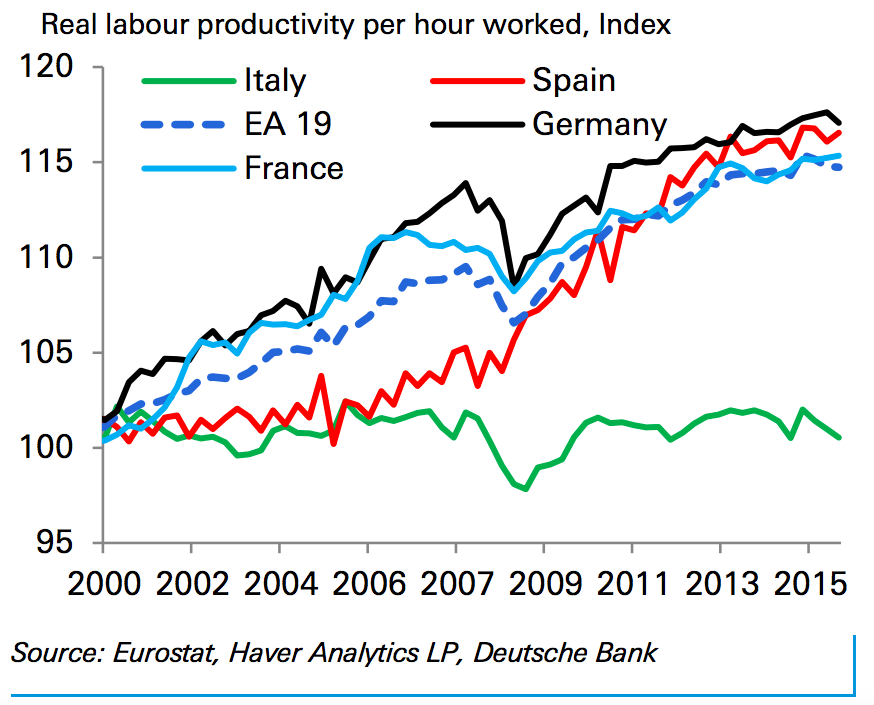

Il problema dell’Italia è che non si cresce. A cosa è dovuta la nostra “Non Crescita” ? Analisti superficiali parlerebbero di scarsa produttivitò del lavoro. Consideriamo due grafici , il primo proposto dall’analista di DB, quindi una nostra elaborazione dell’ottimo Ulrich Anders….

Grafico DB

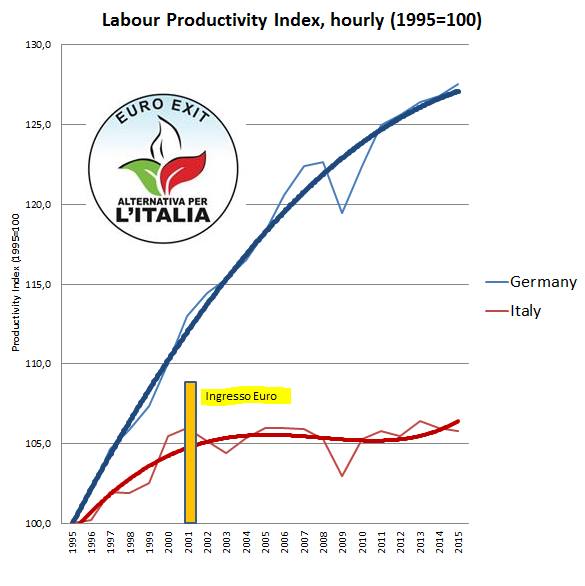

Ora il grafico elaborato d Ulrich Anders , con un’ottica più lunga….

La produttività oraria del lavoro italiano cresce ad un tasso molto inferiore rispetto a quello di altri paesi UE…..ma se consideriamo un’ottica più ampia, vediamo che questa divergenza della produttività è iniziata dall’applicazione dei cambi fissi nel periodo pre euro nel periodo pre euro, per poi divenire definitiva dopo l’entrata in vigore della moneta unica. Tra l’altro questa scarsa produttività ha come effetto quella di obbligare i lavoratori italiani ad impiegare più ore di lavoro. Altro che fannulloni, i nostri lavoratori sono più stakanovisti dei giapponesi !

Italia

1734

Francia

1473

Germania

1371

Regno Unito

1677

Finlandia

1645

Giappone

1729

Spagna

1689

Ore annue lavorate in diversi paesi , dati OCSE 2014.

Gli Italiani lavorano molti, ma rendono poco, e questo perchè la produttività è influenzata da questi fattori:

Allo stesso modo, data la domanda interna latitante, il grado di saturazione degli impianti industriali è basso, per cui le economie di scala sono limitate ed elevati i costi orari del lavoro. Va ancora bene che queste aziende tengano dure e non chiudano.

Quindi il NO al referendum costituzionale non porterà ad una crescita dei tassi sul mercato secondario del debito pubblico, ed un SI non porterà alla soluzione, neanche per via indiretta, dei problemi economici dell’Italia. Al limite il passaggio della riforma porterà ad un po’ più di “decisionismo”, alla possibilità del governo di fare un po’ più di danni.

Ora passiamo alla seconda ,reale questa volta, scadenza per l’Italia. Quando terminerà la politica espansiva della BCE ? Abbiamo una data certa: ottobre 2019, quando Draghi dovrà lasciare il posto ad un tedesco con , presumibilmente, una visione diversa della moneta . Quel giorno , veramente, se non ci saremo preparati in modo diverso ed autonomo, si deciderà il nostro Armagheddon.

DUE DATE CHIAVE PER LA CRISI ITALIANA : OTTOBRE 2016 ED OTTOBRE 2019. IL FRUTTO AVVELENATO DELLA FLESSIBILITA’

Ieri scrivevamo della strada verso l’Armagheddon è nei numeri della scarsa crescita e del debito in aumento, quasi fuori controllo, in una situazione in cui non è possibile svolgere nessuna politica di carattere fiscale veramente rilevante. I “Regalini” renziani, concessi con la leggerezza del presidente di provincia che finanzia la pro loco di Vattelapesca, non sono una politica keynesiana, ma semplicemente uno spreco di risorse.

Eppure due date precise pesano come una spada di Damocle sui destini dell’Italia incatenata dall’euro. La prima, secondo molti analisti e secondo la Deutsche Bank, è ottobre 2016, quando verrà votato il referendum costituzionale.

I nostri Marco Mori, Giuseppe Palma e Luigi Pecchioli hanno ampiamente scritto sull’inadeguatezza della riforma, sulla soppressione della rappresentatività democratica e su come questa si verrà a configurare come l’instaurazione di una democrazia diretta dall’esecutivo, probabilmente a sua volta telecomandato dall’esterno. Il governo, invece di governare, ha improvvidamente deciso di legare il proprio destino a quello del referendum, in una prova di forza che nulla ha a che fare con la democrazia, ma che è tipica di questo momento di dirigismo esasperato: basta vedere le comunicazioni terroristiche che stanno avvenendo nel regno Unito sul Brexit.

Secondo Deutsche Bank in caso di vittoria del NO potrebbero essere contraccolpi sul debito per l’incertezza politica che ne potrebbe derivare dopo le dimissioni di Renzi, con una possibile esplosione degli spread.

In realtà questa visione sembra piuttosto azzardata , il che non è strano per una banca che sta macinando perdite su perdite….. Il NO al referendum non porterebbe a nessuna seria conseguenza sul nostro spread . Per capirlo basta prendere in considerazione la Spagna: il paese iberico sta vivendo una crisi politica notevole, con due elezioni generali nell’arco di tre mesi e con una situazione così complessa che non lascia capire il governo che nascerà dopo la tornata di giugno, eppure i Bonos, i titoli spagnoli, ne hanno risentito pochissimo.

Finchè la BCE distribuirà denaro a pioggia non ci saranno tensioni rilevanti sui titoli di stato.

In realtà i problemi dell’Italia sono molto più profondi dell’instabilità politica. Come abbiamo scritto nei giorni scorsi il debito cresce , e cresce più di quanto cresca il PIL: 0,3 % il PIL in un trimestre, 0,6 il debito in un solo mese. Il tutto con un ambiente fortemente deflazionistico per l’Italia (-0,5 % in 3 mesi, -0,1% in un anno, tendenziale annuo al -0,6%) . Un disastro, ma un disastro che non migliorerebbe con il “SI ” al referendum. L’azione del governo Renzi è stata decisionista ed ha marciato praticamente senza opposizione: i voti di fiducia hanno disarmato le opposizioni di M5s e del centrodestra, gli oppositori interni del PD sono tutto “Chiacchiere e distintivo ” ed, anzi, si è guadagnato un saldo appoggio dei Verdiniani. Da punto di vista della solidità governativa non cambierebbe assolutamente nulla. Ad un Renzi I magari succederebbe un Renzi II “Nella necessità della prosecuzione dell’azione di governo e dell’approvazione della legge di stabilità”.

In realtà nulla di quello che fa l’attuale governo ,o i governi simili, non ne facciamo un caso personale, va nella direzione di risolvere i problemi veri dell’Italia. La famosa flessibilità tanto decantata, quello 0,7% in più di deficit che ci viene concesso, in quest’ottica di crescita stagnante e di deflazione , rischia di non essere altro che un ulteriore peso sul nostro debito. Un pezzo di corda in più concessoci per impiccarci o un sasso in più di zavorra per portarci a fondo.

Il problema dell’Italia è che non si cresce. A cosa è dovuta la nostra “Non Crescita” ? Analisti superficiali parlerebbero di scarsa produttivitò del lavoro. Consideriamo due grafici , il primo proposto dall’analista di DB, quindi una nostra elaborazione dell’ottimo Ulrich Anders….

Grafico DB

Ora il grafico elaborato d Ulrich Anders , con un’ottica più lunga….

La produttività oraria del lavoro italiano cresce ad un tasso molto inferiore rispetto a quello di altri paesi UE…..ma se consideriamo un’ottica più ampia, vediamo che questa divergenza della produttività è iniziata dall’applicazione dei cambi fissi nel periodo pre euro nel periodo pre euro, per poi divenire definitiva dopo l’entrata in vigore della moneta unica. Tra l’altro questa scarsa produttività ha come effetto quella di obbligare i lavoratori italiani ad impiegare più ore di lavoro. Altro che fannulloni, i nostri lavoratori sono più stakanovisti dei giapponesi !

Italia

1734

Francia

1473

Germania

1371

Regno Unito

1677

Finlandia

1645

Giappone

1729

Spagna

1689

Ore annue lavorate in diversi paesi , dati OCSE 2014.

Gli Italiani lavorano molti, ma rendono poco, e questo perchè la produttività è influenzata da questi fattori:

- investimenti produttivi;

- grado di utilizzo degli impianti esistenti;

- tipo processo produttivo.

Allo stesso modo, data la domanda interna latitante, il grado di saturazione degli impianti industriali è basso, per cui le economie di scala sono limitate ed elevati i costi orari del lavoro. Va ancora bene che queste aziende tengano dure e non chiudano.

Quindi il NO al referendum costituzionale non porterà ad una crescita dei tassi sul mercato secondario del debito pubblico, ed un SI non porterà alla soluzione, neanche per via indiretta, dei problemi economici dell’Italia. Al limite il passaggio della riforma porterà ad un po’ più di “decisionismo”, alla possibilità del governo di fare un po’ più di danni.

Ora passiamo alla seconda ,reale questa volta, scadenza per l’Italia. Quando terminerà la politica espansiva della BCE ? Abbiamo una data certa: ottobre 2019, quando Draghi dovrà lasciare il posto ad un tedesco con , presumibilmente, una visione diversa della moneta . Quel giorno , veramente, se non ci saremo preparati in modo diverso ed autonomo, si deciderà il nostro Armagheddon.

mototopo

Forumer storico

Pubblicato da Quarantotto a 13:31 19 commenti:

Invia tramite emailPostalo sul blogCondividi su TwitterCondividi su FacebookCondividi su Pinterest

martedì 10 maggio 2016

LA TEORIA DELLA DISOCCUPAZIONE TECNOLOGICA E LE SUE "INCREDIBILI" CONDIZIONI DI VALIDITA' [/paste:font]

1. L'argomento è tra i più sdrucciolevoli e ingannevoli. Se non si ha ben saldo il concetto di democrazia e di mercato del lavoro come oggetto della tutela dello Stato per evitarne la mercificazione, se non si comprende più la lezione keynesiana, ci si cade con tutte le scarpe, come si suol dire.

Sentite questo ragionamento, ("Il web sta uccidendo la classe media"), che risulta della massima efficacia per distogliere l'attenzione dal problema del conflitto sociale, determinato dalla istituzionalizzazione del controllo neo-liberista o "offertista" sugli Stati ex-sovrani:

"...Negozi che muoiono, asfaltati da Amazon e le sue sorelle. Lavoratori che assistono all'inabissamento dei loro salari, prima parametrati ai cinesi, ora al software. Conclusione (sofferta e provvisoria): «Per quanto mi faccia male dirlo, potremo anche sopravvivere distruggendo solo la classe media composta da musicisti, giornalisti e fotografi. Ciò che non è sostenibile è la distruzione di quella che lavora nei trasporti, nella manifattura, nel settore energetico, nell'educazione e nella sanità, oltre che nel terziario. E una tale distruzione accadrà, a meno che le idee dominanti sull'economia dell'informazione non facciano dei passi avanti». Fine dell'innocenza. La reazione immediata a questo atto d'accusa è una scrollata di spalle: è il progresso, bellezza! Nella prima rivoluzione industriale i telai hanno fatto fuori gli operai tessili, oggi i computer rimpiazzano professionisti d'ogni ordine e grado. Ma ci sono differenze sostanziali.

Quando si è passati dalla carrozza all'auto c'era sempre un uomo al volante, mentre l'imminente driverless car farà a meno anche di lui. Prima i robot alleviavano il lavoro pesante dei colletti blu, ora l'algoritmo rende superfluo quello leggero e creativo dei colletti bianchi. E poi, fino a una certa data, più efficienza (dovuta largamente all'automazione) significava un'economia più florida. Magari uno perdeva il posto in manifattura e ne trovava un altro nei servizi. Neppure quelli sono più un rifugio. Un dato da mandare a memoria: dal dopoguerra al 2000 produttività e occupazione crescono di pari passo. Dopo, la seconda curva si affloscia perché le macchine corrono troppo in fretta, hanno bisogno di meno uomini e questi non ce la fanno ad acquisire le competenze per star loro dietro.

È il Grande Disaccoppiamento di cui parlano Erik Brynjolfsson e Andrew McAfee, due professori del Mit, in The Second Machine Age . Il Pil complessivo cresce, il salario medio no. Carl Benedikt Frey e Michael Osborne, docenti a Oxford, hanno calcolato che il 47 per cento dei mestieri attuali negli Stati Uniti è a rischio estinzione per l'informatizzazione. Lo strappo è violento e rapido. Lanier è tra i primi a infrangere il tabù per cui internet e benessere economico".

2. Dovrebbe essere evidente che un ragionamento del genere riposa su alcune premesse istituzionalizzate che, una volta verificate, lo smentiscono radicalmente e ne rivelano l'implicita premessa, che è poi il paradigma che si vorrebbe affermare, con l'aria di volerlo combattere.

Queste premesse sono le seguenti:

a) che il settore manifatturiero sia illimitatamente robotizzabile, in base ad uno sviluppo di crescenti investimenti innovativi, sempre più convenienti, che farebbero salire la produttività a scapito dell'occupazione;

b) che i settori "energetico", dei trasporti, dell'educazione e della sanità, possano soltanto essere settori di mercato privato e, in aggiunta, integralmente erogabili, nella decisione lasciata a operatori privati, mediante la "tecnologia dell'informazione"; cioè essenzialmente trasformando la prestazione umana di utilità, in cui consistono, in informazioni trasmissibili mediante la rete. Parliamo, per capirci, della diagnosi medica e della terapia ovvero dell'assistenza ospedaliera, della trasmissione progressiva di conoscenza secondo un percorso di cui occorre scegliere i contenuti e i gradi di crescente complessità, dello spostamento fisico delle persone che può rispondere a bisogni lavorativi essenziali o invece solo di impiego leisure del tempo libero;

c) in sintesi, che l'effettuazione degli investimenti sia indipendente dalla domanda aggregata effettiva; e, quindi, dal livello diffuso del reddito della comunità sociale di cui si ristruttura, secondo le nuove "inarrestabili" tecnologie, produttive di questi asseritamente "identici" prodotti o servizi, il mercato del lavoro (predicando perfetta flessibilità dei livelli salariali, svincolati dalla dinamica della produttività);

d) che, dunque, in modo sostanzialmente lineare, l'applicazione del capitale tecnologico sia sempre cresciuta;

d) infine, che questa crescita "lineare" si sia verificata sempre e comunque per effetto della spontanea evoluzione della produzione privata, nei vari settori di mercato.

3. Sul punto a), proprio in relazione alla realtà economica USA, ci giunge invece questa smentita: dopo il 2000 gli investimenti in capitale produttivo non aumentano, ma anzi, essenzialmente, crescono meno del PIL:

Quella che aumenta, invece, è proprio l'occupazione nel settore dei servizi e a scapito di quella nel settore manifatturiero, la cui "decimazione" non pare poter essere legata, appunto, a presunti massicci investimenti innovativi, che non risultano essere effettuati (come vedremo meglio poi parlando del settore dei servizi a "salario minimo"):

Tanto più che, negli USA, a partire dagli anni '50 (!), l'andamento decrescente dell'occupazione manifatturiera assume un carattere alquanto costante che smentisce una sua correlazione, in termini di significativa contrazione, con le innovazioni tecnologiche 2.0.:

4. E infatti, questo è l'andamento del contributo del manifatturiero USA al PIL, a partire dagli anni '60, che descrive una tendenza che precede di gran lunga, in modo del tutto autonomo, la information technology. E tale andamento ci dice anche che, sia pure assumendo come costanti le innovazioni tecnologiche di prodotto e di processo, alla contrazione dell'occupazione non è corrisposto un aumento della produttività (evidentemente meno occupati sono proprio meno impianti e, necessariamente, meno competenze specializzate nella manodopera; questa, notoriamente, è stata reclutata in funzione dei suoi minori costi retributivi, e della sua minore qualificazione di base, nei luoghi dove è stata progressivamente delocalizzata la produzione. Peraltro, indicando ciò, altresì, una "preferenza" per la concentrazione della produzione in settori non ad alta intensità di capitale):

"Curiosamente", l'innovazione tecnologica più recente, che pure non dovrebbe essere mancata, nel settore dei macchinari agricoli e della chimica nonché, degli stessi OGM, non ha determinato, proprio negli ultimi decenni del secolo scorso, un'equivalente riduzione dell'occupazione nel settore agricolo (che infatti si assesta, arrestando il suo precedente declino, proprio nel periodo di inizio della "nuova" rivoluzione tecnologica):

In sintesi: andamento dell'occupazione e del contributo del manifatturiero al PIL, segnalano proprio un fenomeno opposto a quello della sbandierata "disoccupazione tecnologica": la disoccupazione si verifica ma per l'opposta e "arcaica" tendenza a contrarre il costo della manodopera, considerando questa policy, promossa per via istituzionale (legislazione del lavoro e regime di liberalizzazione dei capitali) l'unico effettivamente decisivo nel determinare la "competitività" (cioè, la convenienza comparata di prezzo sui mercati internazionali).

5. Ma quel che è più interessante, per verificare la validità della teoria supply side che ci offre, appunto, lo scenario della robotizzazione-informatizzazione del mercato del lavoro, è il riscontro delle prospettive occupazionali più recenti del mercato del lavoro USA, conseguente alla crisi del 2008.

Lo scenario che ne emerge racconta tutt'altro, rispetto alla teoria della robotizzazione:

Invia tramite emailPostalo sul blogCondividi su TwitterCondividi su FacebookCondividi su Pinterest

martedì 10 maggio 2016

LA TEORIA DELLA DISOCCUPAZIONE TECNOLOGICA E LE SUE "INCREDIBILI" CONDIZIONI DI VALIDITA' [/paste:font]

1. L'argomento è tra i più sdrucciolevoli e ingannevoli. Se non si ha ben saldo il concetto di democrazia e di mercato del lavoro come oggetto della tutela dello Stato per evitarne la mercificazione, se non si comprende più la lezione keynesiana, ci si cade con tutte le scarpe, come si suol dire.

Sentite questo ragionamento, ("Il web sta uccidendo la classe media"), che risulta della massima efficacia per distogliere l'attenzione dal problema del conflitto sociale, determinato dalla istituzionalizzazione del controllo neo-liberista o "offertista" sugli Stati ex-sovrani:

"...Negozi che muoiono, asfaltati da Amazon e le sue sorelle. Lavoratori che assistono all'inabissamento dei loro salari, prima parametrati ai cinesi, ora al software. Conclusione (sofferta e provvisoria): «Per quanto mi faccia male dirlo, potremo anche sopravvivere distruggendo solo la classe media composta da musicisti, giornalisti e fotografi. Ciò che non è sostenibile è la distruzione di quella che lavora nei trasporti, nella manifattura, nel settore energetico, nell'educazione e nella sanità, oltre che nel terziario. E una tale distruzione accadrà, a meno che le idee dominanti sull'economia dell'informazione non facciano dei passi avanti». Fine dell'innocenza. La reazione immediata a questo atto d'accusa è una scrollata di spalle: è il progresso, bellezza! Nella prima rivoluzione industriale i telai hanno fatto fuori gli operai tessili, oggi i computer rimpiazzano professionisti d'ogni ordine e grado. Ma ci sono differenze sostanziali.

Quando si è passati dalla carrozza all'auto c'era sempre un uomo al volante, mentre l'imminente driverless car farà a meno anche di lui. Prima i robot alleviavano il lavoro pesante dei colletti blu, ora l'algoritmo rende superfluo quello leggero e creativo dei colletti bianchi. E poi, fino a una certa data, più efficienza (dovuta largamente all'automazione) significava un'economia più florida. Magari uno perdeva il posto in manifattura e ne trovava un altro nei servizi. Neppure quelli sono più un rifugio. Un dato da mandare a memoria: dal dopoguerra al 2000 produttività e occupazione crescono di pari passo. Dopo, la seconda curva si affloscia perché le macchine corrono troppo in fretta, hanno bisogno di meno uomini e questi non ce la fanno ad acquisire le competenze per star loro dietro.

È il Grande Disaccoppiamento di cui parlano Erik Brynjolfsson e Andrew McAfee, due professori del Mit, in The Second Machine Age . Il Pil complessivo cresce, il salario medio no. Carl Benedikt Frey e Michael Osborne, docenti a Oxford, hanno calcolato che il 47 per cento dei mestieri attuali negli Stati Uniti è a rischio estinzione per l'informatizzazione. Lo strappo è violento e rapido. Lanier è tra i primi a infrangere il tabù per cui internet e benessere economico".

2. Dovrebbe essere evidente che un ragionamento del genere riposa su alcune premesse istituzionalizzate che, una volta verificate, lo smentiscono radicalmente e ne rivelano l'implicita premessa, che è poi il paradigma che si vorrebbe affermare, con l'aria di volerlo combattere.

Queste premesse sono le seguenti:

a) che il settore manifatturiero sia illimitatamente robotizzabile, in base ad uno sviluppo di crescenti investimenti innovativi, sempre più convenienti, che farebbero salire la produttività a scapito dell'occupazione;

b) che i settori "energetico", dei trasporti, dell'educazione e della sanità, possano soltanto essere settori di mercato privato e, in aggiunta, integralmente erogabili, nella decisione lasciata a operatori privati, mediante la "tecnologia dell'informazione"; cioè essenzialmente trasformando la prestazione umana di utilità, in cui consistono, in informazioni trasmissibili mediante la rete. Parliamo, per capirci, della diagnosi medica e della terapia ovvero dell'assistenza ospedaliera, della trasmissione progressiva di conoscenza secondo un percorso di cui occorre scegliere i contenuti e i gradi di crescente complessità, dello spostamento fisico delle persone che può rispondere a bisogni lavorativi essenziali o invece solo di impiego leisure del tempo libero;

c) in sintesi, che l'effettuazione degli investimenti sia indipendente dalla domanda aggregata effettiva; e, quindi, dal livello diffuso del reddito della comunità sociale di cui si ristruttura, secondo le nuove "inarrestabili" tecnologie, produttive di questi asseritamente "identici" prodotti o servizi, il mercato del lavoro (predicando perfetta flessibilità dei livelli salariali, svincolati dalla dinamica della produttività);

d) che, dunque, in modo sostanzialmente lineare, l'applicazione del capitale tecnologico sia sempre cresciuta;

d) infine, che questa crescita "lineare" si sia verificata sempre e comunque per effetto della spontanea evoluzione della produzione privata, nei vari settori di mercato.

3. Sul punto a), proprio in relazione alla realtà economica USA, ci giunge invece questa smentita: dopo il 2000 gli investimenti in capitale produttivo non aumentano, ma anzi, essenzialmente, crescono meno del PIL:

Quella che aumenta, invece, è proprio l'occupazione nel settore dei servizi e a scapito di quella nel settore manifatturiero, la cui "decimazione" non pare poter essere legata, appunto, a presunti massicci investimenti innovativi, che non risultano essere effettuati (come vedremo meglio poi parlando del settore dei servizi a "salario minimo"):

Tanto più che, negli USA, a partire dagli anni '50 (!), l'andamento decrescente dell'occupazione manifatturiera assume un carattere alquanto costante che smentisce una sua correlazione, in termini di significativa contrazione, con le innovazioni tecnologiche 2.0.:

4. E infatti, questo è l'andamento del contributo del manifatturiero USA al PIL, a partire dagli anni '60, che descrive una tendenza che precede di gran lunga, in modo del tutto autonomo, la information technology. E tale andamento ci dice anche che, sia pure assumendo come costanti le innovazioni tecnologiche di prodotto e di processo, alla contrazione dell'occupazione non è corrisposto un aumento della produttività (evidentemente meno occupati sono proprio meno impianti e, necessariamente, meno competenze specializzate nella manodopera; questa, notoriamente, è stata reclutata in funzione dei suoi minori costi retributivi, e della sua minore qualificazione di base, nei luoghi dove è stata progressivamente delocalizzata la produzione. Peraltro, indicando ciò, altresì, una "preferenza" per la concentrazione della produzione in settori non ad alta intensità di capitale):

"Curiosamente", l'innovazione tecnologica più recente, che pure non dovrebbe essere mancata, nel settore dei macchinari agricoli e della chimica nonché, degli stessi OGM, non ha determinato, proprio negli ultimi decenni del secolo scorso, un'equivalente riduzione dell'occupazione nel settore agricolo (che infatti si assesta, arrestando il suo precedente declino, proprio nel periodo di inizio della "nuova" rivoluzione tecnologica):

In sintesi: andamento dell'occupazione e del contributo del manifatturiero al PIL, segnalano proprio un fenomeno opposto a quello della sbandierata "disoccupazione tecnologica": la disoccupazione si verifica ma per l'opposta e "arcaica" tendenza a contrarre il costo della manodopera, considerando questa policy, promossa per via istituzionale (legislazione del lavoro e regime di liberalizzazione dei capitali) l'unico effettivamente decisivo nel determinare la "competitività" (cioè, la convenienza comparata di prezzo sui mercati internazionali).

5. Ma quel che è più interessante, per verificare la validità della teoria supply side che ci offre, appunto, lo scenario della robotizzazione-informatizzazione del mercato del lavoro, è il riscontro delle prospettive occupazionali più recenti del mercato del lavoro USA, conseguente alla crisi del 2008.

Lo scenario che ne emerge racconta tutt'altro, rispetto alla teoria della robotizzazione:

Similar threads

- Bloccata

- Risposte

- 49.999

- Visite

- 345.150

- Bloccata

- Poll

- Risposte

- 49.999

- Visite

- 12.906.341

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)