ironclad

Pitchfork + Harmonic patterns

Market watch: il passato ritorna? sabato

4 novembre 2017 Stefano Bottaioli 0 Commenti

…è possibile trovare molte correlazioni tra il movimento attuale….

di alcuni settori con quello visto in passato in diverse occasioni

Sono naturalmente esercizi tecnici esclusivamente basati sulle correlazioni e non predittivi: aiutano peor’ a contestualizzare le fasi attuali riportandole al passato per verificare come si siano presentate prima e poi risolte

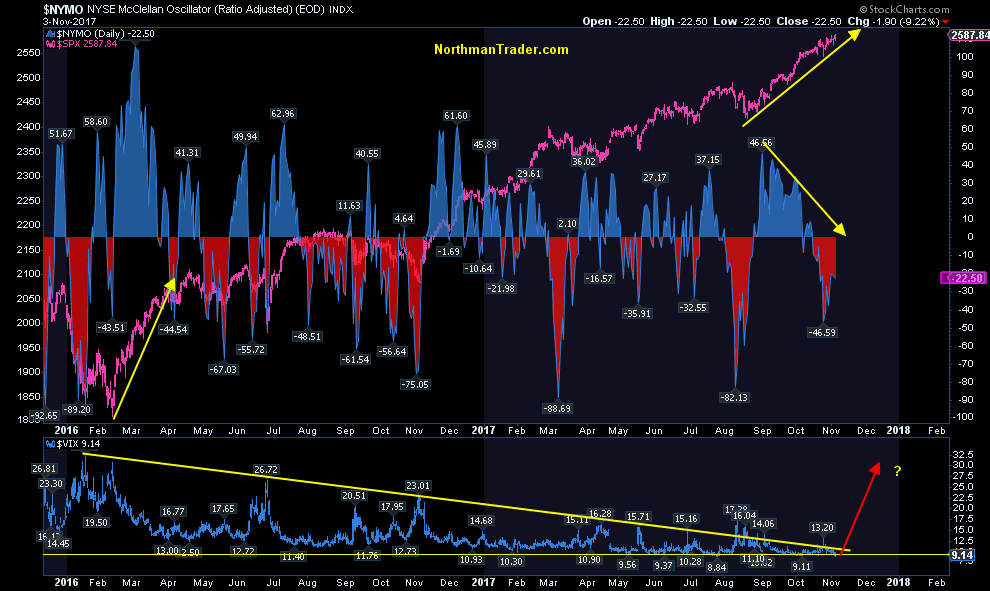

LA PRIMA CORRELAZIONE

SECONDA CORRELAZIONE

tra la fase finale delle commoditis nel 2007 e quelo che sta accadendo oggi sul tech

TERZA CORRELAZIONE

quanto accaduto sugli auriferi (HUI) nel periodo 2006-2007(8) è quanto sembrerebbe stia accadendo oggi sullo stesso indicE

NOTARE LE ANALOGIE

PERIODO 2005-2008

PERIODO 2015-2017 (per ora)

COINCIDENZA? SE FOSSE SAREBBE CURIOSO…..MA LA STORIA CI DICE CHE QUANDO MENO TE LO ASPETTI, ZAC!! ….E TUTTI RIMANGONO SORPRESI!

CONSIDERANDO CHE LA MIA ATTESA E’ CHE QUESTO SIA UN MINIMO OPTO PER LA SORPRESA RIALZISTA E NON RIBASSISTA

opinione personalissima

4 novembre 2017 Stefano Bottaioli 0 Commenti

…è possibile trovare molte correlazioni tra il movimento attuale….

di alcuni settori con quello visto in passato in diverse occasioni

Sono naturalmente esercizi tecnici esclusivamente basati sulle correlazioni e non predittivi: aiutano peor’ a contestualizzare le fasi attuali riportandole al passato per verificare come si siano presentate prima e poi risolte

LA PRIMA CORRELAZIONE

SECONDA CORRELAZIONE

tra la fase finale delle commoditis nel 2007 e quelo che sta accadendo oggi sul tech

TERZA CORRELAZIONE

quanto accaduto sugli auriferi (HUI) nel periodo 2006-2007(8) è quanto sembrerebbe stia accadendo oggi sullo stesso indicE

NOTARE LE ANALOGIE

PERIODO 2005-2008

- rialzo del 143%

- ribasso del 31%

- sostanzialmente un rialzo del 62%

- 15 mesi di lateralizzazione e poi un rialzo (dal minimo) del 66%

PERIODO 2015-2017 (per ora)

- rialzo del 189%

- ribasso del 44%

- sostanzialmente un rialzo del 62%

- …per ora 14 mesi di lateralizzazione ….

COINCIDENZA? SE FOSSE SAREBBE CURIOSO…..MA LA STORIA CI DICE CHE QUANDO MENO TE LO ASPETTI, ZAC!! ….E TUTTI RIMANGONO SORPRESI!

CONSIDERANDO CHE LA MIA ATTESA E’ CHE QUESTO SIA UN MINIMO OPTO PER LA SORPRESA RIALZISTA E NON RIBASSISTA

opinione personalissima

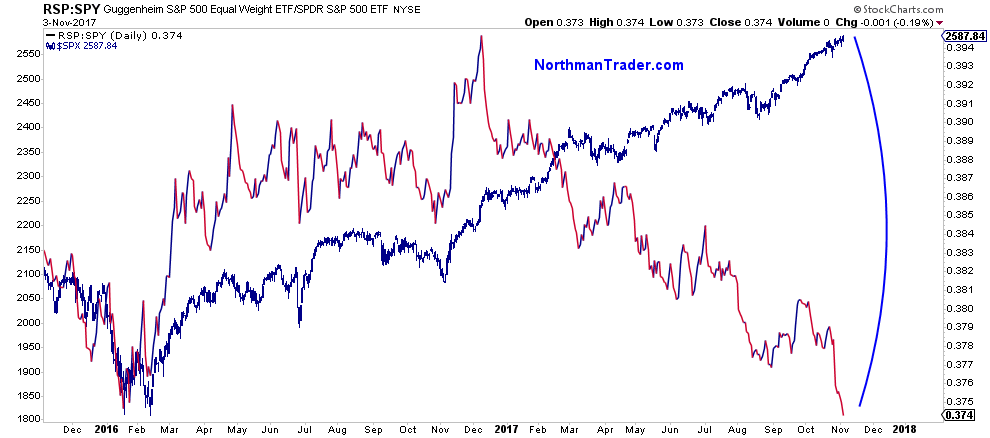

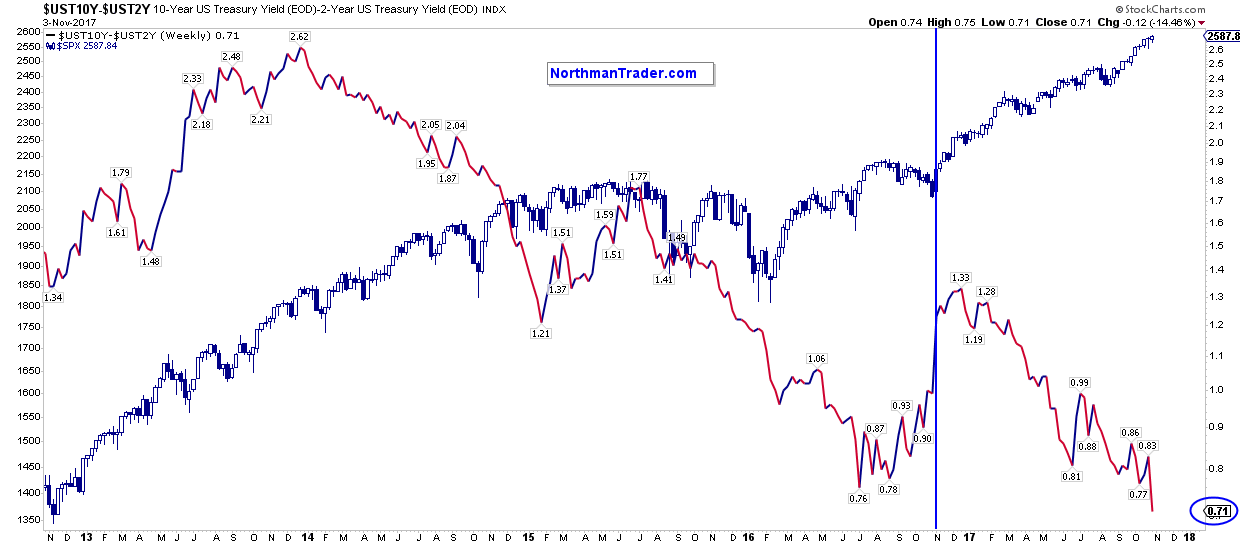

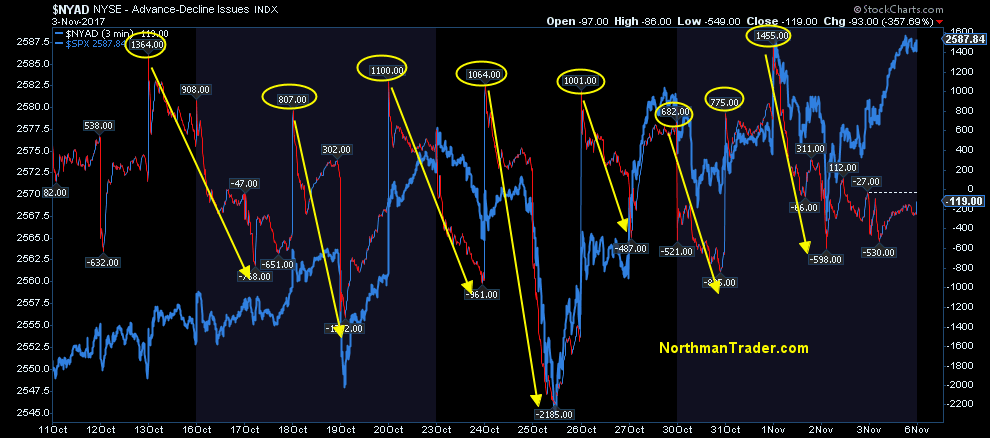

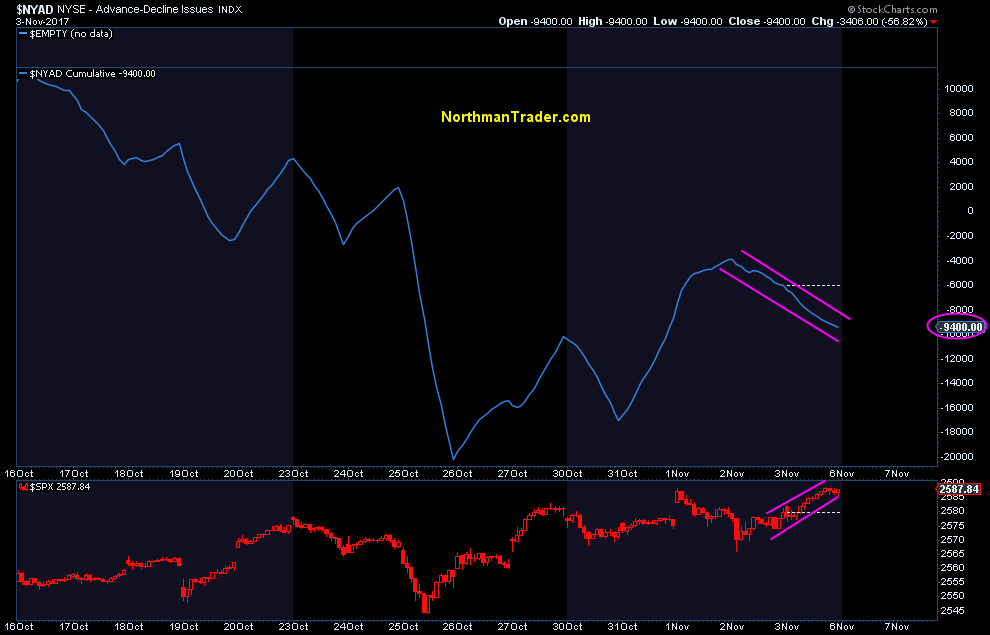

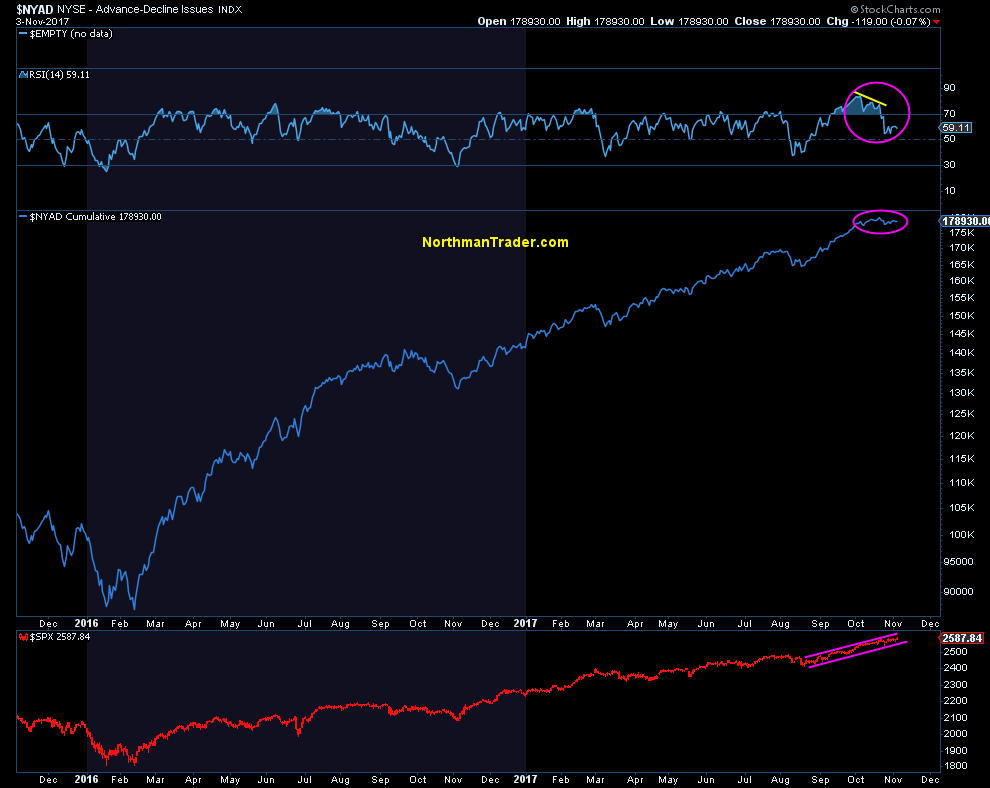

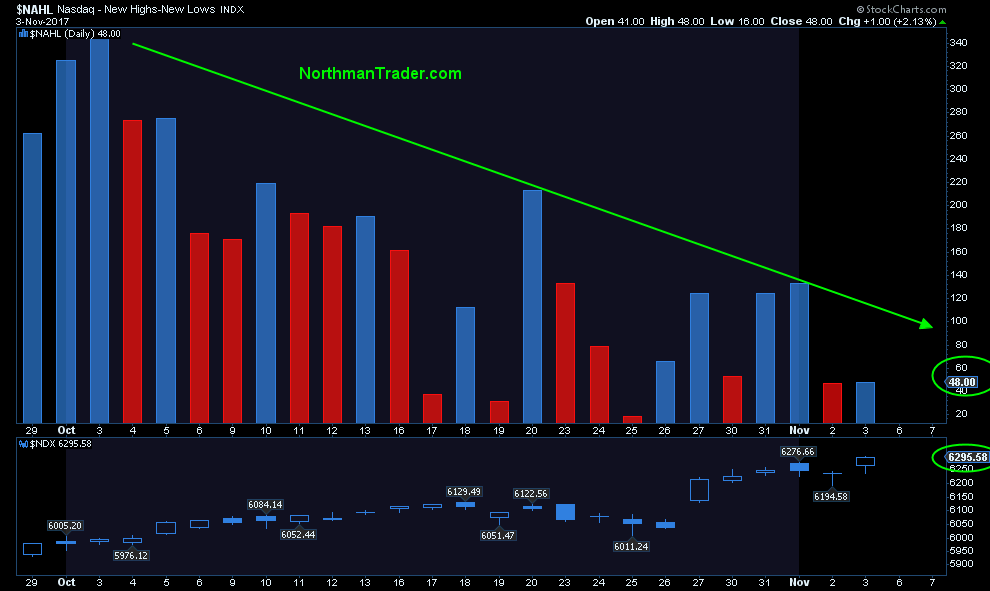

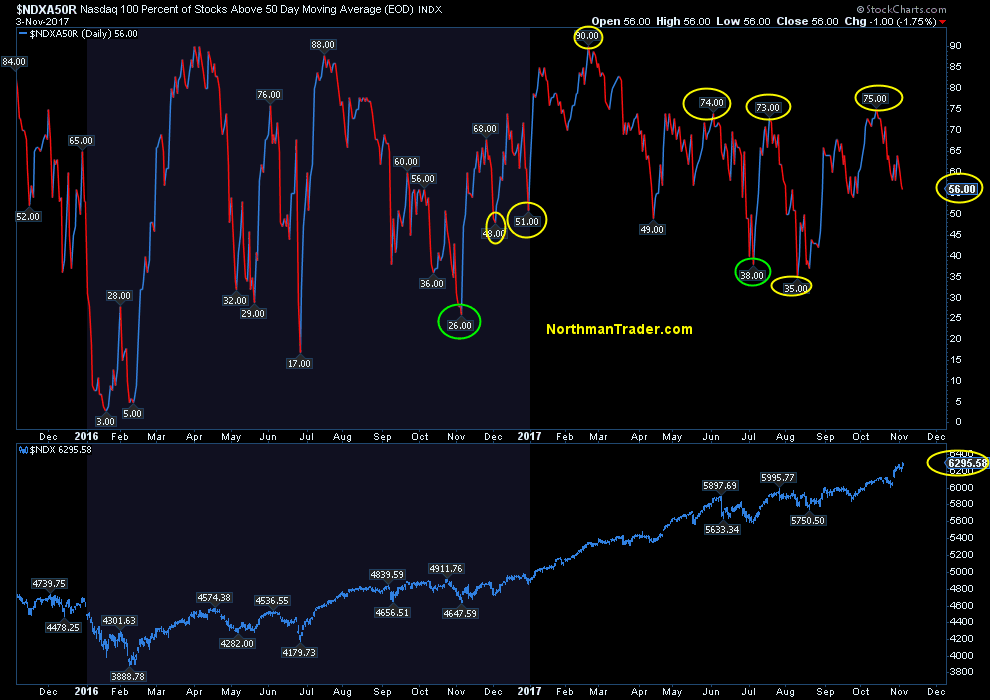

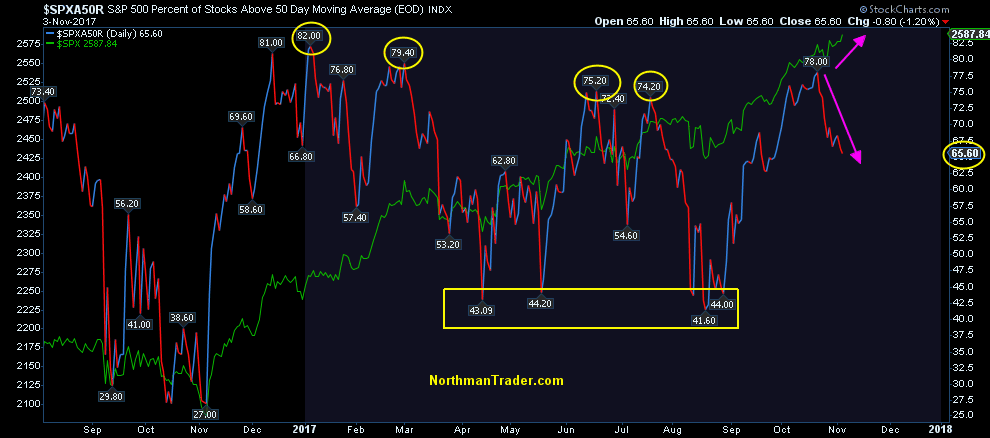

Sven Henrich

Sven Henrich