Distorsione

DI

SVEN HENRICH SU

5 LUGLIO 2019 • (

21 COMMENTI )

Questa settimana siamo entrati nella

Sell Zone come l'ho chiamata lo scorso fine settimana. Nel corso della giornata di oggi $ ES ha colpito quasi 3004 e al momento ha 23 mance in meno rispetto alla notizia dell'ultimo rapporto NFP mentre la disoccupazione è leggermente aumentata. Se la vendita è ormai in pieno svolgimento o altri successi devono ancora venire, è una domanda aperta, dopotutto è come litigare con gli ubriachi al bar, non si sa mai cosa faranno dopo e fino a che punto faranno la baldoria. Ma nota quello che stiamo assistendo qui è storico ma non senza precedenti.

Il tempo più ingannevole in un ciclo è la fine di un ciclo. La disoccupazione è bassa ei mercati azionari continuano a fare nuovi picchi nonostante i segnali sottostanti che mostrano motivi di preoccupazione che sono ampiamente ignorati dagli investitori, vale a dire i rendimenti dei titoli in calo, le curve di rendimento invertite, il rallentamento della crescita, il calo della partecipazione, l'indebolimento degli interni. E quando ciò accade, nuovi massimi potrebbero rivelarsi una grande opportunità di vendita.

Presumo che potremmo vedere tutte queste cose ora, ma forse anche in un modo più ingannevole che mai.

Perché? A causa delle banche centrali stanno disperatamente cercando di estendere il ciclo economico e quindi distorcono i mercati.

Prendiamo nota di alcuni fatti:

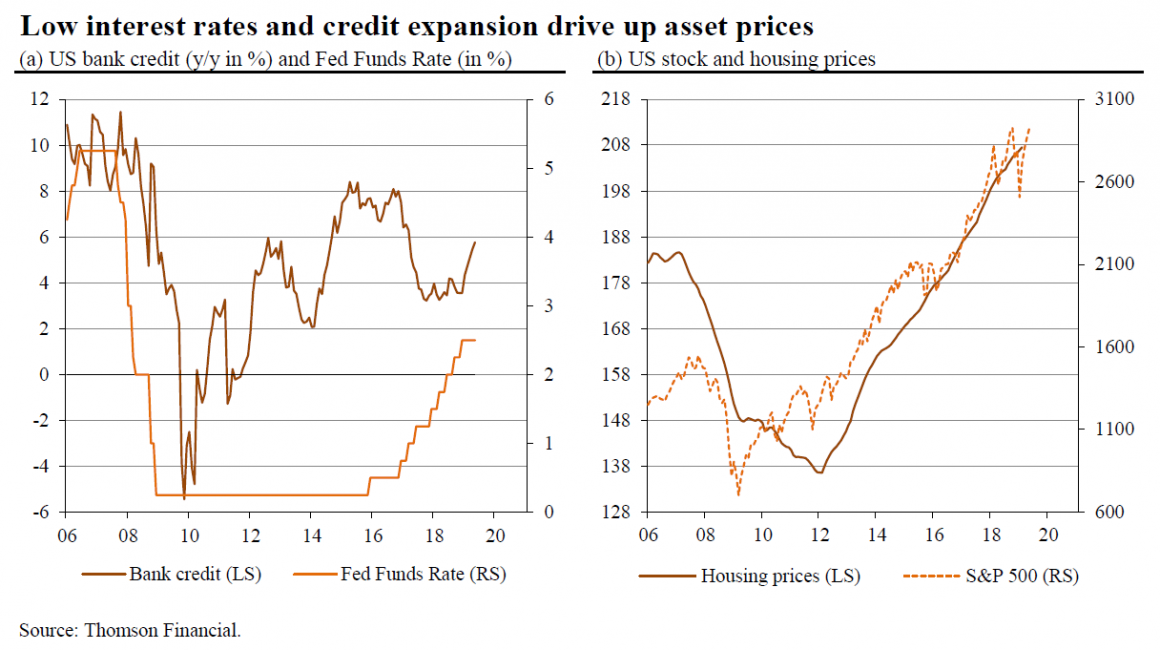

Gli indici azionari non stanno facendo nuovi massimi a causa della crescita dei ricavi e degli utili. Al contrario, la crescita degli utili è negativa. Il quadro di crescita globale è regressivo. Gli indici PMI si sono espressi apertamente in territorio di contrazione, anche negli indicatori chiave degli Stati Uniti stanno mostrando una crescita negativa, beni durevoli, spese di costruzione, l'avete nominata e anche la crescita dell'occupazione sta rallentando, che è tipicamente ciò che accade alla fine di un ciclo.

Queste tendenze dei dati riflettono i segnali di allarme provenienti dal mercato obbligazionario. Il 10 ° anno tedesco è -0,4%, il 10 anni degli Stati Uniti è sceso all'1,95%, un crollo del 40% dai massimi di novembre (non un singolo economista lo aveva previsto, erano tutti sopra il 2,5% -3,5%) e abbiamo curve di rendimento invertite con $ 13 trilioni di debito di rendimento negativo globale fluttuante. Il PIL del Q2 sembra essere intorno all'1,3% -1,5% e il NYD Nowcast ha il PIL Q3 attualmente ancorato all'1,2%.

Nessuno di questi è il segnale di un'economia in espansione in buona salute, un punto che stavo cercando di fare stamattina su CNBC:

Quindi, perché i nuovi massimi di mercato? Perché le banche centrali sono alla disperata ricerca di estendere il ciclo economico con ogni mezzo necessario e in questo momento è attraverso i mercati del jawboning con promesse più facili di tagli dei tassi e di QE, distorcendo in tal modo tutto. Quindi non è un caso che siamo attualmente in un periodo di inflazione delle attività in tutto. Scorte, obbligazioni, credito ad alto rendimento, materie prime, criptazione, tutto sta volando più in alto. Senza crescita economica non meno, è un miracolo!

Essere costretti a tagliare i tassi qui è un'assurdità storica a questo punto della storia e francamente un fallimento politico catastrofico.

Tenere conto:

I banchieri centrali che hanno promesso negli ultimi 10 anni si sono rivelati sbagliati:

La crescita promessa non si è mai materializzata. In realtà questa più lunga espansione nella storia è anche la più debole. E arriva ad un prezzo molto alto. Il 105% del debito al PIL, il debito societario più alto di sempre, la disuguaglianza della ricchezza più estrema dalla Grande Depressione. E ora abbiamo di nuovo un deficit di trilioni di dollari, l'intera economia è sostenuta dall'espansione del debito sovvenzionata da denaro a buon mercato.

La Fed non ha mai raggiunto i propri obiettivi di inflazione. La trama dei punti si è rivelata una trama di fantasia. E ora stanno cercando di tagliare i tassi con solo 225 punti base su cui lavorare alla fine del ciclo.

Non hanno mai normalizzato le politiche. Per 30 anni abbiamo assistito a una tendenza costante di massimi più bassi nei tassi e massimi più bassi nel tasso dei fondi della Fed. Sempre più debito e denaro sempre più economico è necessario per mantenere l'illusione della crescita. Nel frattempo il debito globale e la disuguaglianza della ricchezza si sono gonfiati. Ora facciamo di nuovo tutto.

Cosa stiamo facendo qui, ma girando intorno allo scarico fischiettando dixie? Più denaro a buon mercato e più debito sono le soluzioni che prima non funzionavano? E quanto è assurdo voler vedere la Fed tagliare i tassi con la disoccupazione a minimi di 50 anni mentre corre le più blande condizioni finanziarie dal 1993.

E parlando del 1993, ecco un po 'di una prospettiva storica:

View image on Twitter

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1143513649526517761

Just to highlight how Fubar this all this:

We're seeing the loosest financial conditions since 1993.

Back then Fed RAISED from 300bp to 600bp.

Now they want to CUT coming from a low 225bp with historic loose financial conditions still in place.

It's asinine to cut rates here.

114

3:37 PM - Jun 25, 2019

53 people are talking about this

Twitter Ads info and privacy

Quindi sì, è storicamente assurdo ridurre i tassi qui. Ma rivela una verità osservabile: il sistema finanziario non può gestire il debito che ha inghiottito negli ultimi 10 anni. Infatti se la Fed dovesse seguire il percorso del 1993 qui tutto crollerebbe. Diamine, la BCE non può nemmeno aumentare i tassi per arrivare a zero o le cose collasserebbero. Perché pensi che il bund tedesco di 10 anni sia sceso dello 0,4% alla notizia che Christine Largard avrebbe preso il posto di Mario Draghi? Perché lei dovrebbe essere Mario con gli steroidi, tagliando ancora di più. Dopo tutto, una volta ha definito i tassi negativi

un netto positivo per l'economia globale .

Sicuramente Sherlock:

Ma hey, gli economisti al timone delle banche centrali non sono riusciti a produrre una crescita, ora diamo una scusa agli avvocati, vediamo come Powell e Lagarde ci proteggono dal caos con ulteriori tagli dei tassi.

Fai attenzione a cosa desideri. Divertente fatto storico: ogni volta che la Fed ha tagliato i tassi la disoccupazione era al di sotto del 4% una recessione presto seguì:

View image on Twitter

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1141357998822047744

Fun historic fact:

Every single time the Fed cut rates when unemployment was below 4% a recession immediately ensued & unemployment shot to 6%-7%.

Again: Every. single. time.

1,434

4:52 PM - Jun 19, 2019

822 people are talking about this

Twitter Ads info and privacy

Ora bisogna riconoscere che, finora, la Fed e le altre banche centrali hanno mantenuto il controllo sui mercati azionari. Le promesse doviche continuano a funzionare, quindi abbiamo nuovi massimi nel mercato e il fondo viene creato ogni volta che qualcuno come Mr. Powell pronuncia un discorso opportunamente programmato (vedi giugno).

Bottomline: stiamo assistendo a una battaglia per il controllo tra i fondamentali in deterioramento alla fine di un ciclo e le banche centrali che cercano disperatamente di mantenere il ciclo economico in corso.

Sul fronte tecnico stiamo osservando una moltitudine di indicatori che ci portano a credere che questi massimi potrebbero non essere sostenibili nell'attuale contesto e potrebbero rivelarsi una grande opportunità di vendita (vedi

Zone di vendita ).

Uno di questi indicatori è uno schema tecnico che stiamo monitorando da un po ', si chiama broadedge wedge, o megafono, mostra $ SPX facendo una serie di bassi inferiori e alti più alti:

La premessa: se il modello conferma e i fondamentali prendono il controllo, possiamo vedere che i mercati azionari seguono il percorso che i rendimenti hanno già intrapreso: restituire tutti i loro guadagni dalle elezioni degli Stati Uniti nel 2016. In effetti il 10 ° anno è già tornato ai livelli visti l'ultima volta a novembre 2016:

Ciò che questo suggerisce è che il rischio al rialzo qui è una mossa in 2990 - 3050 su $ SPX e quindi macro rischio al ribasso nel 2100-2200. Ottenere un accordo con la Cina e tutto questo potrebbe essere discutibile e ritardato, in effetti vedere una mossa sostenuta sopra $ SPX 3050, quindi questa configurazione potrebbe essere nulla. Ma anche qui sento una narrazione distorta: da una parte ci viene detto che le tariffe in Cina sono solo una piccola parte dell'economia globale, d'altra parte un accordo con la Cina risolverà tutti i nostri problemi. Mi dispiace, ma si chiama giocare a tennis senza rete. Ma comunque ci sarebbe probabilmente un rally di soccorso comunque su un vero affare. Finora abbiamo parlato, a volte meno, e talvolta di più, apparentemente molto di più quando i mercati sono giù e Larry Kudlow colpisce rapidamente le onde radio per cercare di guadagnare un po 'di fiducia come lo è oggi.

Poiché il fallimento di sostenere una mossa sopra $ SPX 2990 - 3050 e un calo al di sotto di 2860-2900 potrebbe confermare questo modello tecnico che suggerisce il rischio al ribasso del 25% -30% in $ SPX.

")

")

Questa settimana siamo entrati nella Sell Zone come l'ho chiamata lo scorso fine settimana. Nel corso della giornata di oggi $ ES ha colpito quasi 3004 e al momento ha 23 mance in meno rispetto alla notizia dell'ultimo rapporto NFP mentre la disoccupazione è leggermente aumentata. Se la vendita è ormai in pieno svolgimento o altri successi devono ancora venire, è una domanda aperta, dopotutto è come litigare con gli ubriachi al bar, non si sa mai cosa faranno dopo e fino a che punto faranno la baldoria. Ma nota quello che stiamo assistendo qui è storico ma non senza precedenti.

Questa settimana siamo entrati nella Sell Zone come l'ho chiamata lo scorso fine settimana. Nel corso della giornata di oggi $ ES ha colpito quasi 3004 e al momento ha 23 mance in meno rispetto alla notizia dell'ultimo rapporto NFP mentre la disoccupazione è leggermente aumentata. Se la vendita è ormai in pieno svolgimento o altri successi devono ancora venire, è una domanda aperta, dopotutto è come litigare con gli ubriachi al bar, non si sa mai cosa faranno dopo e fino a che punto faranno la baldoria. Ma nota quello che stiamo assistendo qui è storico ma non senza precedenti.