Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

FTSE Mib Futures Gli amici di Fibonacci - Cap. 1

- Creatore Discussione giapao

- Data di Inizio

- Stato

- Chiusa ad ulteriori risposte.

ironclad

Pitchfork + Harmonic patterns

ma prima il grande e mitico Fracasso

Ftse Mib: analisi grafica

by RICCARDO FRACASSO on 09/08/2019 · LEAVE A COMMENT · in ANALISI INDICI BORSE, ANALISI TITOLI AZIONARI, FTSE MIB

Il Ftse Mib ha chiuso la seduta a 20.324 punti, registrando un -2,48%.

Il bilancio settimanale è pari ad un -3,43%.

Il listino italiano si è portato lievemente al di sotto della rispettiva media mobile a 200 giorni:

FTSE MIB

L’indice rappresentativo del settore bancario (-5,6% settimanale) si è portato lievemente al di sotto degli importanti minimi di Dicembre 2018:

FTSE ITALIA BANCHE

Anche Unicredit (-9,6% settimanale), importante titolo guida del nostro listino, è sceso lievemente al di sotto dei minimi di Dicembre 2018:

Unicredit

Pertanto il Ftse Mib, il Ftse Italia Banche ed Unicredit hanno tutti sforato degli importanti riferimenti grafici.

Al momento non è possibile escludere l’ipotesi di false rotture.

Tuttavia, la debolezza del comparto bancario, le chiusure settimanali nei pressi dei minimi, la stagionalità sfavorevole e la crisi di governo suggeriscono ulteriori vendite che renderebbero più netta la rottura.

Riccardo Fracasso

Ftse Mib: analisi grafica

by RICCARDO FRACASSO on 09/08/2019 · LEAVE A COMMENT · in ANALISI INDICI BORSE, ANALISI TITOLI AZIONARI, FTSE MIB

Il Ftse Mib ha chiuso la seduta a 20.324 punti, registrando un -2,48%.

Il bilancio settimanale è pari ad un -3,43%.

Il listino italiano si è portato lievemente al di sotto della rispettiva media mobile a 200 giorni:

FTSE MIB

L’indice rappresentativo del settore bancario (-5,6% settimanale) si è portato lievemente al di sotto degli importanti minimi di Dicembre 2018:

FTSE ITALIA BANCHE

Anche Unicredit (-9,6% settimanale), importante titolo guida del nostro listino, è sceso lievemente al di sotto dei minimi di Dicembre 2018:

Unicredit

Pertanto il Ftse Mib, il Ftse Italia Banche ed Unicredit hanno tutti sforato degli importanti riferimenti grafici.

Al momento non è possibile escludere l’ipotesi di false rotture.

Tuttavia, la debolezza del comparto bancario, le chiusure settimanali nei pressi dei minimi, la stagionalità sfavorevole e la crisi di governo suggeriscono ulteriori vendite che renderebbero più netta la rottura.

Riccardo Fracasso

Parker

Forumer attivo

cacao abbiamo il rientro dentro la bb, il long oggi è in modalità aggressiva con presupposti rialzisti ma per ora senza conferme da parte di altri indicatori, i cauti attenderanno altri segnali

Vedi l'allegato 522957

OK.. l'indicatore pullback ancora non da segnali giusto?

Il canale weekly lo vedi bucato come il daily?

ironclad

Pitchfork + Harmonic patterns

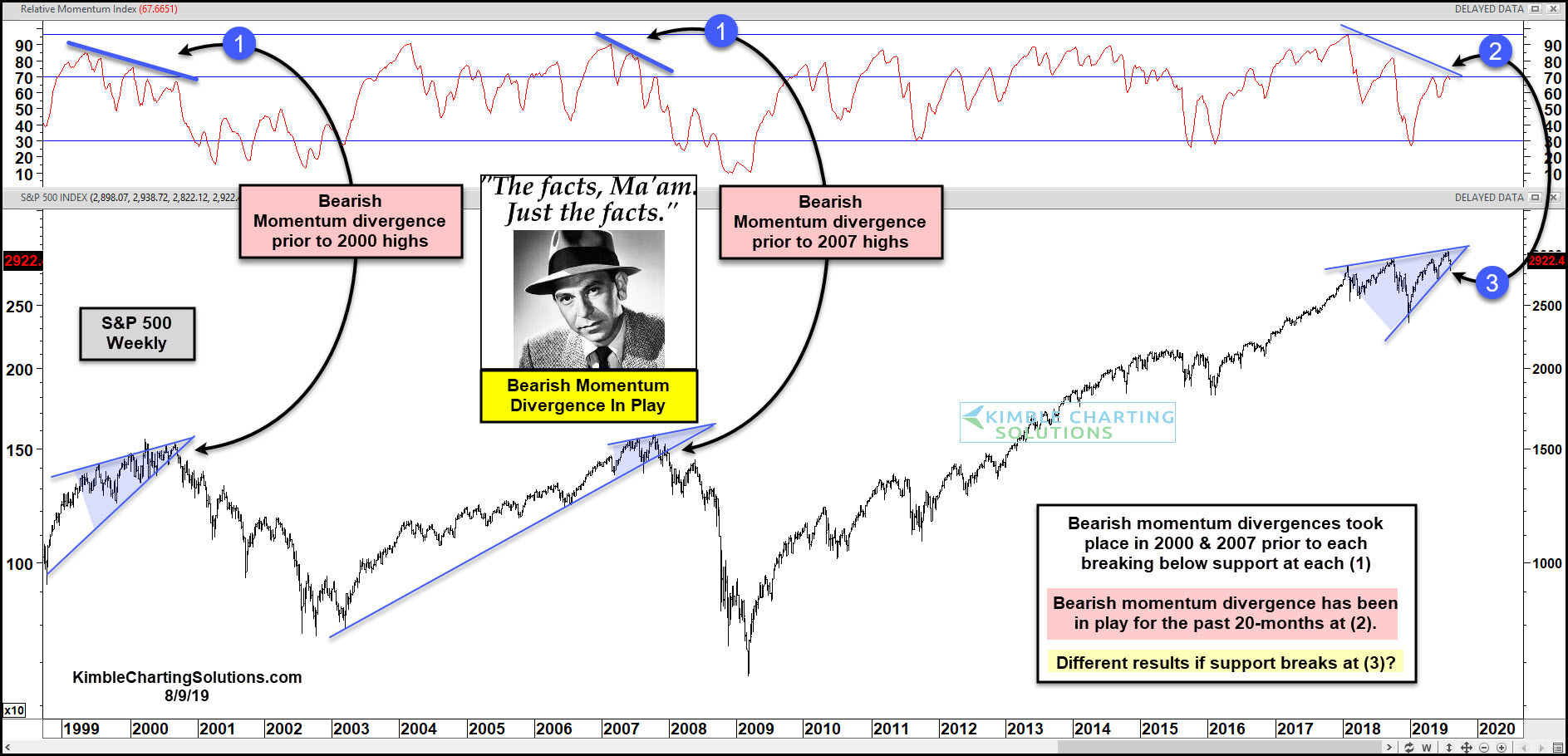

S & P; La divergenza ribassista di 20 mesi potrebbe influire sugli stock, afferma Joe venerdì

di Chris Kimble | 9-ago-2019 | Grafici di Kimble

La storia si ripete mai esattamente? Non così tanto. I modelli del mercato azionario a volte e lo slancio a volte sembrano uguali? Sì, dice Joe venerdì.

Questo grafico esamina l' S & P 500 negli ultimi 20 anni, su base settimanale, con lo slancio nella sezione superiore.

Nel 2000 e nel 2007, lo slancio settimanale ha iniziato a registrare massimi più bassi, mentre il mercato stava creando massimi più elevati a ciascuno (1). Il momento stava vivendo una divergenza ribassista / negativa con l'S & P 500 entrambe le volte. Una volta che il supporto si è rotto nel 2000 e nel 2007, la pressione di vendita ha assunto il controllo.

Negli ultimi 20 mesi, lo slancio ha creato massimi più bassi a (2), mentre l'S & P ha creato massimi più elevati.

di Chris Kimble | 9-ago-2019 | Grafici di Kimble

La storia si ripete mai esattamente? Non così tanto. I modelli del mercato azionario a volte e lo slancio a volte sembrano uguali? Sì, dice Joe venerdì.

Questo grafico esamina l' S & P 500 negli ultimi 20 anni, su base settimanale, con lo slancio nella sezione superiore.

Nel 2000 e nel 2007, lo slancio settimanale ha iniziato a registrare massimi più bassi, mentre il mercato stava creando massimi più elevati a ciascuno (1). Il momento stava vivendo una divergenza ribassista / negativa con l'S & P 500 entrambe le volte. Una volta che il supporto si è rotto nel 2000 e nel 2007, la pressione di vendita ha assunto il controllo.

Negli ultimi 20 mesi, lo slancio ha creato massimi più bassi a (2), mentre l'S & P ha creato massimi più elevati.

ironclad

Pitchfork + Harmonic patterns

Otavio (Tavi) Costa

@TaviCosta

Wow. La percentuale di inversioni è appena aumentata di nuovo! Ora è vicino al 73%. Tanto quanto era al culmine della tecnologia e dei busti abitativi. #oro

Traduci il Tweet

3:34 PM · 7 ago 2019·Twitter Web App

@TaviCosta

Wow. La percentuale di inversioni è appena aumentata di nuovo! Ora è vicino al 73%. Tanto quanto era al culmine della tecnologia e dei busti abitativi. #oro

Traduci il Tweet

3:34 PM · 7 ago 2019·Twitter Web App

ironclad

Pitchfork + Harmonic patterns

Rischio

DI SVEN HENRICH SU 9 AGOSTO 2019 • ( 14 COMMENTI )

Gli investitori riconoscono il rischio che corrono in questa fase nei mercati? Penso che sia una domanda molto rilevante in quanto le cose potrebbero non essere così come sembrano. In apparenza tutto sembra a posto, dato che i mercati hanno appena raggiunto nuovi massimi storici nel mese di luglio e le azioni a grande capitalizzazione come $ AAPL sono valutazioni di quasi trilioni di dollari e mostrano solidi bilanci.

Gli investitori riconoscono il rischio che corrono in questa fase nei mercati? Penso che sia una domanda molto rilevante in quanto le cose potrebbero non essere così come sembrano. In apparenza tutto sembra a posto, dato che i mercati hanno appena raggiunto nuovi massimi storici nel mese di luglio e le azioni a grande capitalizzazione come $ AAPL sono valutazioni di quasi trilioni di dollari e mostrano solidi bilanci.

Ma sta succedendo qualcosa di insidioso sotto l'equazione di valutazione e cioè: gli investitori pagano multipli in avanti sempre più alti senza rendersi conto che lo fanno.

Perché? Perché i profitti aziendali in realtà non si stanno espandendo. Non solo non si stanno espandendo, ma si stanno riducendo a livello aggregato.

E se ti dicessi che gli utili aziendali prima delle tasse hanno raggiunto il picco massimo nel 2014, 5 anni fa? Davvero, è vero:

E se guardi da vicino ti rendi conto che questa è una tendenza che si verifica prima delle recessioni. Ora questa tendenza può durare alcuni anni come è accaduta ora, o nel periodo a metà degli anni '90 che porta al massimo del 2000, oppure può verificarsi più rapidamente come nel periodo 2006-2007.

Ma nota, questo calo dei profitti aziendali presume la fine di un ciclo economico, cioè una recessione imminente, ma i mercati tendono a continuare a salire fino a quando ciò accade:

Perché i mercati non reagiscono a questo calo degli utili aziendali? L'ultimo ciclo e questo ciclo in particolare danno una risposta chiara: riacquisti.

Ancora più ora che nel 2006-2007 siamo ancora in un ciclo di riacquisto molto aggressivo e questa forma di ingegneria finanziaria maschera molte cose.

Ecco come l'ho spiegato su Twitter l'altro giorno in riferimento a un grafico su come la crescita degli utili si è fermata:

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1155835855690510336

How this works:

Say you earn $1 in year 1 and $1 in year 2.

Earnings are flat.

But because you shrank your float via buybacks you can claim earnings growth.

$1 over 1 share = EPS of 1

$1 over 0.9 shares = EPS of 1.11

Look: 11% earnings growth. Magic.

Now pay me a bonus. https://twitter.com/dlacalle_IA/status/1155833543773347840 …

Daniel Lacalle

✔@dlacalle_IA

With 50% of SPX market cap published, 72% beat heavily downgraded estimates... Mostly due to higher buybacks. YoY EPS growth stands at 1.1%, the lowest in five years

700

3:41 PM - Jul 29, 2019

Twitter Ads info and privacy

237 people are talking about this

Ed ecco come questo si traduce in rischio per gli investitori. Prendi $ APPL.

La società sta negoziando circa $ 200 in questi giorni, quasi il doppio del livello a cui era negoziata nel 2015. Perché il 2015 è rilevante? Perché i guadagni di $ AAPL erano esattamente gli stessi di adesso: circa $ 53 miliardi.

Ma cosa hanno fatto? Hanno riacquistato azioni dal 2015. Molte. 1,2 miliardi di azioni per essere precisi. L'effetto netto:

"Con un reddito netto netto, l'acquisto di 1,2 miliardi di azioni Apple nette significa che gli utili per azione sono previsti in aumento da $ 9,22 nell'anno fiscale 2015 a $ 11,51 quest'anno".

Che cosa significa questo per gli investitori? Bene, stai pagando un premio quasi doppio nel prezzo delle azioni per un'azienda che non ha aumentato i guadagni in 4 anni. Si chiama espansione multipla. Gli utili a termine di $ AAPL nel 2015 sono stati 11-12, ora è vicino ai 17. Ciò significa che stai assumendo molti più rischi rispetto al 2015. In realtà, l'espansione multipla è compresa tra il 45% e il 55%.

Chi dice che non c'è inflazione?

E non è solo con $ AAPL, è comune su tutta la linea. Quindi gli investitori sono consapevoli: stai assumendo un rischio molto maggiore nel pagare le azioni direttamente o in ETF e fondi indicizzati, soprattutto in un momento in cui le valutazioni di mercato sul PIL hanno superato il 140% . Compratore stai attento.

DI SVEN HENRICH SU 9 AGOSTO 2019 • ( 14 COMMENTI )

Gli investitori riconoscono il rischio che corrono in questa fase nei mercati? Penso che sia una domanda molto rilevante in quanto le cose potrebbero non essere così come sembrano. In apparenza tutto sembra a posto, dato che i mercati hanno appena raggiunto nuovi massimi storici nel mese di luglio e le azioni a grande capitalizzazione come $ AAPL sono valutazioni di quasi trilioni di dollari e mostrano solidi bilanci.

Gli investitori riconoscono il rischio che corrono in questa fase nei mercati? Penso che sia una domanda molto rilevante in quanto le cose potrebbero non essere così come sembrano. In apparenza tutto sembra a posto, dato che i mercati hanno appena raggiunto nuovi massimi storici nel mese di luglio e le azioni a grande capitalizzazione come $ AAPL sono valutazioni di quasi trilioni di dollari e mostrano solidi bilanci.Ma sta succedendo qualcosa di insidioso sotto l'equazione di valutazione e cioè: gli investitori pagano multipli in avanti sempre più alti senza rendersi conto che lo fanno.

Perché? Perché i profitti aziendali in realtà non si stanno espandendo. Non solo non si stanno espandendo, ma si stanno riducendo a livello aggregato.

E se ti dicessi che gli utili aziendali prima delle tasse hanno raggiunto il picco massimo nel 2014, 5 anni fa? Davvero, è vero:

E se guardi da vicino ti rendi conto che questa è una tendenza che si verifica prima delle recessioni. Ora questa tendenza può durare alcuni anni come è accaduta ora, o nel periodo a metà degli anni '90 che porta al massimo del 2000, oppure può verificarsi più rapidamente come nel periodo 2006-2007.

Ma nota, questo calo dei profitti aziendali presume la fine di un ciclo economico, cioè una recessione imminente, ma i mercati tendono a continuare a salire fino a quando ciò accade:

Perché i mercati non reagiscono a questo calo degli utili aziendali? L'ultimo ciclo e questo ciclo in particolare danno una risposta chiara: riacquisti.

Ancora più ora che nel 2006-2007 siamo ancora in un ciclo di riacquisto molto aggressivo e questa forma di ingegneria finanziaria maschera molte cose.

Ecco come l'ho spiegato su Twitter l'altro giorno in riferimento a un grafico su come la crescita degli utili si è fermata:

Sven Henrich

✔@NorthmanTrader

https://twitter.com/NorthmanTrader/status/1155835855690510336

How this works:

Say you earn $1 in year 1 and $1 in year 2.

Earnings are flat.

But because you shrank your float via buybacks you can claim earnings growth.

$1 over 1 share = EPS of 1

$1 over 0.9 shares = EPS of 1.11

Look: 11% earnings growth. Magic.

Now pay me a bonus. https://twitter.com/dlacalle_IA/status/1155833543773347840 …

Daniel Lacalle

✔@dlacalle_IA

With 50% of SPX market cap published, 72% beat heavily downgraded estimates... Mostly due to higher buybacks. YoY EPS growth stands at 1.1%, the lowest in five years

700

3:41 PM - Jul 29, 2019

Twitter Ads info and privacy

237 people are talking about this

Ed ecco come questo si traduce in rischio per gli investitori. Prendi $ APPL.

La società sta negoziando circa $ 200 in questi giorni, quasi il doppio del livello a cui era negoziata nel 2015. Perché il 2015 è rilevante? Perché i guadagni di $ AAPL erano esattamente gli stessi di adesso: circa $ 53 miliardi.

Ma cosa hanno fatto? Hanno riacquistato azioni dal 2015. Molte. 1,2 miliardi di azioni per essere precisi. L'effetto netto:

"Con un reddito netto netto, l'acquisto di 1,2 miliardi di azioni Apple nette significa che gli utili per azione sono previsti in aumento da $ 9,22 nell'anno fiscale 2015 a $ 11,51 quest'anno".

Che cosa significa questo per gli investitori? Bene, stai pagando un premio quasi doppio nel prezzo delle azioni per un'azienda che non ha aumentato i guadagni in 4 anni. Si chiama espansione multipla. Gli utili a termine di $ AAPL nel 2015 sono stati 11-12, ora è vicino ai 17. Ciò significa che stai assumendo molti più rischi rispetto al 2015. In realtà, l'espansione multipla è compresa tra il 45% e il 55%.

Chi dice che non c'è inflazione?

E non è solo con $ AAPL, è comune su tutta la linea. Quindi gli investitori sono consapevoli: stai assumendo un rischio molto maggiore nel pagare le azioni direttamente o in ETF e fondi indicizzati, soprattutto in un momento in cui le valutazioni di mercato sul PIL hanno superato il 140% . Compratore stai attento.

- Stato

- Chiusa ad ulteriori risposte.

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)