Hertz: Colpire i freni - Opportunità di debito in difficoltà

30 aprile 2020 14:06 ET

|

4 commenti

|

Informazioni su:

Hertz Global Holdings, Inc. (HTZ)

Max Rabkin

Azioni lunghe / corte, situazioni speciali, crescita a prezzi ragionevoli, event driven

( 50 follower)

Sommario

Hertz è in grave difficoltà economica e finanziaria che richiede una ristrutturazione significativa.

Le obbligazioni in difficoltà sono interessanti e presentano un significativo rialzo, compresa la conversione azionaria in un "nuovo" Hertz post-COVID-19.

40% di opportunità di ritorno nell'ambito di iniziative di ristrutturazione.

Panoramica

Hertz Global Holdings, Inc. (

HTZ ) si occupa di noleggio e leasing di veicoli. La società gestisce le sue attività di noleggio veicoli in tutto il mondo principalmente attraverso i marchi Hertz, Dollar e Thrifty provenienti da circa 12.400 sedi di società e franchisee in Nord America, Europa, America Latina, Africa, Asia, Australia, Caraibi, Medio Oriente e Nuova Zelanda . La società ha una rete di sedi di noleggio di aeroporti e aeroporti negli Stati Uniti (USA) e in tutti i principali mercati europei.

Opportunità

Hertz è in difficoltà finanziarie ed economiche. Al momento esiste un'opportunità per acquistare debito con un potenziale di rialzo significativo.

Raccomando l'acquisto dell'obbligazione Hertz SR NT 6.250 ott-15-2022 (CUSIP: 428040CN7) al prezzo attuale di $ 30,00 o inferiore (pari a $ 100). Credo che una volta che Hertz abbia

avviato un

processo formale di fallimentoal fine di accordarsi con i creditori, saranno offerte nuove azioni ordinarie (nonché una svalutazione del debito). In questo scenario, le azioni ordinarie comuni sarebbero prive di valore. Non vi è abbastanza capitale nell'impresa a questo punto che i possessori di azioni ordinarie riceverebbero valore se l'impresa entra nel processo formale di fallimento. Ciò è dimostrato dal P / BV negativo mostrato di seguito (Appendice A). Il valore attuale del patrimonio netto è negativo. Pertanto, in caso di fallimento, Hertz dovrà offrire nuova equità ai creditori per coprire i crediti e gli azionisti esistenti saranno eliminati. A meno che non vi sia una cura azionaria da parte di un investitore come Carl Icahn o uno scenario privato. Ognuno di questi risultati sarebbe a sostegno della tesi di acquisto del debito di emergenza.

Anche nel caso in cui gli attuali detentori di azioni rimangano nell'impresa, i prezzi delle obbligazioni dovrebbero aumentare con fiducia nella continuità aziendale.

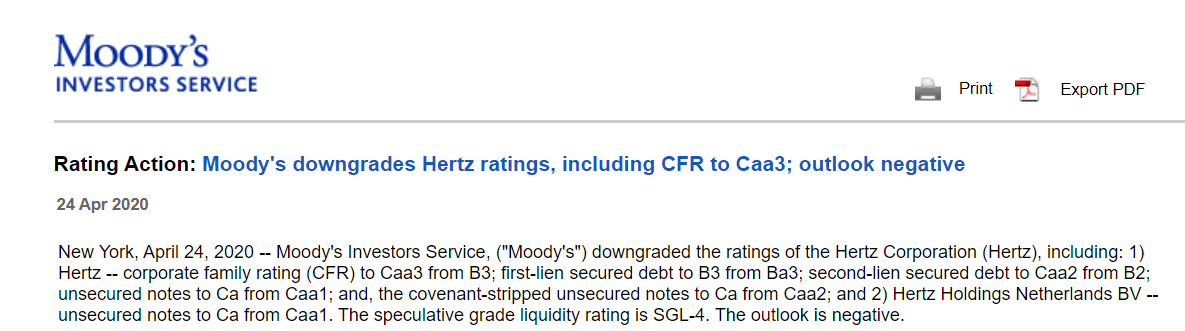

La posizione negativa di Hertz è inoltre evidenziata dal drastico calo dei prezzi delle obbligazioni rispetto alla parità. Se i creditori (e le agenzie di rating) ritenessero che il valore totale (o parziale) delle obbligazioni fosse recuperabile, il prezzo non sarebbe scambiato con uno sconto profondo alla pari. L'attuale rating del credito è CCC (Appendice B) basato su un declassamento nell'aprile 2020. Hertz ha ora indicato

colloqui di ristrutturazione che credo siano i primi segnali di un catalizzatore per i creditori che iniziano a realizzare valore.

Hertz ha sofferto di difficoltà finanziarie per un considerevole periodo di tempo. Lo stock è sceso drasticamente negli ultimi 2 anni a un minimo storico negli ultimi giorni. La Società si è concentrata su iniziative di riduzione dei costi per migliorare l'EBITDA. Tuttavia, Hertz non è stato in grado di attuare i cambiamenti abbastanza rapidamente e, nel complesso, i guadagni di efficienza sono stati marginali. Credo che Hertz abbia l'opportunità di migliorare le prestazioni poiché la redditività economica del business è ancora forte. Inoltre, a partire dal 29 aprile 2020, Hertz ha perso un pagamento del leasing operativo che ha segnalato un default tecnico e indica pubblicamente problemi di flusso di cassa.

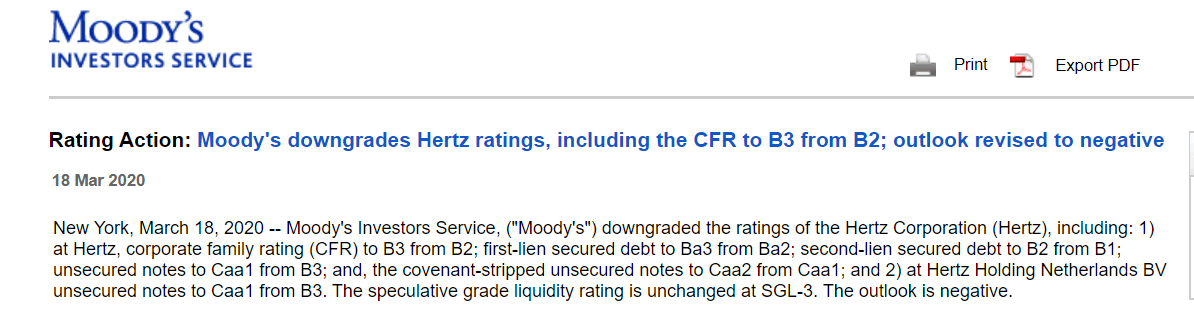

Prima di COVID-19, Hertz stava affrontando difficoltà finanziarie. La società è stata declassata a BBB- nel marzo 2020 (Appendice C) con un rating outlook negativo. Pre-COVID-19, potrebbe esserci stata una maggiore probabilità di inversione di tendenza e recupero per gli obbligazionisti. Carl Icahn è stato un investitore principale (di maggioranza) in questo settore (e continua ad acquistare azioni fino ad aprile) probabilmente con l'idea originale di lanciare una

campagna di acquisizione o di attivisti . A questo punto, non sono chiare le opportunità che Icahn avrebbe avuto durante COVID-19 o se un'acquisizione sarebbe ragionevole in base alle prospettive aziendali. Il valore aziendale dell'azienda è di $ 19 miliardi, di cui $ 17 miliardi sono debiti detenuti all'interno di una struttura di capitale complessa.

Da quando ho iniziato la ricerca su Hertz, la società ha indicato una ristrutturazione informale (Appendice D).

Dati gli eventi di COVID-19, la Società si trova ora in una situazione molto angosciata che può essere difficile da porre rimedio. Icahn non può più avviare una campagna di attivisti mentre la società è essenzialmente chiusa. Inoltre, la riduzione dell'EBITDA del 2020 (e oltre), nonché il multiplo del settore forward, creano una sfida nell'arrivare a un valore fisso che fa appello agli obbligazionisti affinché accettino un piano di ristrutturazione. Pertanto, la situazione COVID-19 ha drasticamente influenzato le prospettive di questa attività nei prossimi 2-3 anni. Ciò ha creato un'opportunità per l'acquisto di titoli di debito non garantiti con uno sconto del 65% alla pari dell'opportunità di realizzare valore dopo una considerevole svalutazione che potrebbe includere la conversione del debito in azioni.

Data l'incertezza con l'esito degli eventi, il rendimento è molto variabile. Se la ristrutturazione segue un percorso conservativo simile a quello presentato di seguito, il rendimento sarà composto ˜22% in un periodo di detenzione di 2 anni o il rendimento totale del 40%.

Punti chiave della tesi

i) Hertz è stato declassato nell'aprile 2020 a un rating CCC per obbligazioni senior non garantite. Questo declassamento ha comportato un calo significativo dei valori delle obbligazioni e un'indicazione che l'impresa non era sostenibile agli attuali livelli di leva finanziaria. Inoltre, un rating creditizio inferiore a investment grade attiva un patto del coefficiente di copertura che viene

ora violato da Hertz, il che significa che la Società è in default tecnico * e dà il potere ai creditori di agire (Appendice E). Questo sarebbe stato il caso con o senza COVID-19.

*

Default tecnico : come indicato nel deposito del contratto di credito. Se Hertz scende al di sotto di un rating creditizio investment grade, l'impresa deve mantenere un rapporto di copertura superiore a 2x. Questo viene violato in base alla valutazione attuale.

fonte

ii) I finanziatori garantiti sono coperti dalle attività correnti al valore equo e non sono deteriorati in questo momento. Pertanto, gli obbligazionisti non garantiti avranno un'influenza significativa sul voto, che rappresenta il 63% del debito in essere. Tuttavia, i creditori non costituiscono una super maggioranza (67%) e, quindi, forse in una posizione negoziale più debole, poiché i titolari subordinati richiederanno un rimedio per votare a favore di un piano di ristrutturazione. Il rovescio della medaglia è in qualche modo protetto da questa struttura di voto poiché le obbligazioni saranno acquistate con uno sconto significativo alla pari. Inoltre, se l'impresa dovesse essere liquidata (improbabile), ci sarebbero abbastanza attività per coprire le obbligazioni non garantite acquistate con uno sconto profondo.

iii) La tempistica per questo trade è potenzialmente di 2+ anni per realizzare l'intero valore (che è incluso nel mio calcolo del rendimento implicito). Il potenziale di rialzo è notevolmente superiore al 40%; tuttavia, per questa analisi, ho fornito un risultato del caso base. COVID-19 ha aumentato i tempi per questa opportunità, ma date le attuali condizioni di mercato, il trade-off rischio / rendimento è ancora favorevole.

Analisi di emergenza / finanziaria

Al fine di determinare la posizione finanziaria di Hertz (e quale potrebbe essere la ristrutturazione), ho adeguato il bilancio per stimare il valore equo delle attività correnti. Le stime di liquidità e valore equo equivalente (Livello I) devono essere depositate (fuori bilancio) e sono aggiornate mensilmente. Ho ipotizzato, dato l'attuale contesto, che la riscossione dei crediti sarà dell'80%, sebbene sia ragionevole supporre che sarà inferiore. Fintanto che il recupero della RTA è superiore al 7%, i creditori garantiti non saranno compromessi. La considerazione principale per la posizione finanziaria sarà la preoccupazione costante dell'azienda. La principale risorsa è la flotta di automobili (detenuta come leasing operativo) che è essenziale per la gestione del business. Hertz (e i creditori) probabilmente eviteranno di vendere queste attività (e forniranno un pagamento più agevole al pagamento) che altrimenti limiterebbe la redditività dell'azienda e porterebbe a una perdita duratura. Hertz ha $ 1b nell'avviamento e $ 3,2 miliardi nelle attività immateriali che devono anche essere considerate per un valore realizzabile.

Sulla base di valori corretti, il BV / Share è $ 7,09 e il BV / Share tangibile è - $ 23,32. Il debito totale è di $ 18,94 miliardi e il contante del valore equo è di $ 605 mm. Il bilancio rettificato è riportato nell'appendice C.

Analisi della menomazione

Il bilancio rettificato aiuta a informare la cascata di riscossione per i creditori. Come visto di seguito, i creditori garantiti non sono deteriorati in questo momento. I creditori non garantiti sono deteriorati di $ 10 miliardi e così via, man mano che si sposta verso il basso la struttura del capitale oltre i senior non garantiti, la perdita di valore è del 100%.

Al 29 aprile 2020, Hertz era scambiato a $ 3,50 / azione. Ciò deriva un valore azionario di ˜ $ 500 mm e un EV di ˜ $ 19 miliardi. Dal punto di vista del valore contabile, la società ha $ 1b in azioni ordinarie e debito di $ 19 miliardi per un capitale totale del valore di $ 20 miliardi.

La struttura del debito per Hertz è complessa con diverse entità che detengono diverse tranche di debito. La Società è stata anche riclassificata da alcuni anni e ha un debito che è stato convertito nella nuova entità che include modifiche che sono difficili da ottenere nei documenti. Man mano che la struttura del capitale diventa più complessa e gli accordi sul debito sono più difficili da tracciare, la trasparenza generale dell'impresa si riduce. Inoltre, l'azienda riformula regolarmente i rendiconti finanziari. Questo è, ovviamente, un segnale negativo per dare fiducia. Inoltre, le obbligazioni non garantite sono covenant light in merito ai coefficienti di copertura e ai requisiti di patrimonio netto. Credo che ciò abbia consentito alla società di assumere una quantità eccessiva di debito che non era facile da monitorare dal punto di vista dei creditori. Inoltre, senza stringenti alleanze,

Note sul debito in essere

Considerazioni sul default tecnico: al momento, non credo che i creditori agiranno per il default tecnico che si è verificato. Non è nell'interesse dei creditori chiamare l'obbligazione perché la perdita di valore è così significativa e il recupero è limitato senza liquidazione. Invece, il processo di ristrutturazione sarà avviato e controllato dai creditori che avranno una leva su Hertz.

Accelerazione incrociata e disposizione di default: le obbligazioni non garantite di Hertz hanno disposizioni sia di accelerazione incrociata sia di inadempienza che dà diritto ai creditori di chiamare le obbligazioni una volta che c'è stato un default tra tutti i creditori. Questa disposizione aumenta la probabilità che altri creditori al di fuori dei detentori del debito del patto violati faranno pressione per gli sforzi di ristrutturazione.

Pagamenti di interessi: Hertz non ha una storia di mancato pagamento di interessi. La Società è in grado di generare un flusso di cassa sufficiente a coprire i pagamenti dovuti. Durante COVID-19, potrebbero esserci aggiustamenti al pagamento. Tuttavia, è probabile che la Società violi il pagamento una volta che l'azienda sarà di nuovo in grado di operare.

Valutazione

Per questo investimento, ci sono due considerazioni chiave sul valore.

- L'acquisto di obbligazioni e il valore recuperabile.Attualmente il bond è negoziato con uno sconto di $ 34 / $ 100 alla pari. Credo che attraverso il processo di ristrutturazione, le obbligazioni verranno ridotte a un valore di circa $ 40 / $ 100 alla pari o adjustment60% di adeguamento al valore nominale (tuttavia, ciò dipenderà dalla valutazione concordata dell'impresa). Ciò ridurrebbe il debito residuo di $ 7,3 miliardi. Ho usato il valore di svalutazione basato sul multiplo EV / EBITDA di 12,5x che era il multiplo di febbraio 2020, prima di COVID-19. Sulla base delle proiezioni dell'EBITDA del 2020 (previsioni degli analisti), questo multiplo comporterebbe un debito netto pari a EV nel 2020 e un valore azionario positivo nel 2021. Tuttavia, se l'EBITDA o il multiplo sono diversi, questi valori cambieranno di conseguenza. Il valore della svalutazione è meglio tutelato alla luce degli interessi dei creditori in questa situazione e, pertanto, queste stime sono prudenti.

- Il valore azionario al momento della ristrutturazione post conversione. Per ovviare alla svalutazione del debito, i creditori riceveranno probabilmente nuove azioni ordinarie di Hertz. Basato sul multiplo 12,5x EV / EBITDA utilizzando una stima dell'analista del 2021 per EBITDA, l'EV è di $ 9 miliardi. In questo caso, i creditori possederanno il 100% della nuova impresa pari a $ 1,7 miliardi in azioni (˜24% del recupero aggiuntivo del valore del creditore rettificato) nel primo anno. Probabilmente i creditori non accetteranno un accordo fino a quando i numeri EBITDA e multipli non saranno più realistici per proteggere da ulteriori perdite dopo la conversione. Credo che la completa ristrutturazione non avverrà fino al 2021-2022, data la scarsa visibilità. Poiché si tratta di un'attività redditizia, credo che il multiplo dovrebbe riflettere ragionevolmente il multiplo del settore se la struttura del capitale è stata riparata.

Di seguito è riportato il valore EV stimato rettificato per la svalutazione e il nuovo valore azionario per il 2020 e il 2021:

ritorna

I ritorni per questo commercio provengono da tre posizioni:

- Recupero obbligazionario. Se le obbligazioni vengono acquistate a $ 34 o meno, le obbligazioni avranno uno sconto sul valore di svalutazione di $ 6 o un ˜14% + rialzo.

- Conversione azionaria. Il capitale di nuova emissione rappresenterà un recupero del 24% del valore svalutato. A seconda del periodo di detenzione, il nuovo capitale azionario potrebbe generare un valore significativo.

- Pagamenti di interessi sul debito. Ci sarà anche una componente di interesse che il detentore riceverà se l'obbligazione non è in un processo di ristrutturazione formale o è concesso un soggiorno. Sulla base del valore di svalutazione, il coupon sarebbe pari al 3% del valore nominale originale.

Come discusso, la variabilità dei rendimenti è elevata e l'opportunità di un rendimento redditizio è possibile se il periodo di detenzione è superiore a 2 anni. C'è un rovescio della medaglia se il debito è svalutato del 66% + e il processo di recupero viene elaborato mentre le obbligazioni vengono scambiate a un valore negativo.

Di seguito sono riportati i rendimenti impliciti su un'obbligazione par $ 100 con un periodo di detenzione di 2 anni nello scenario presentato. Il rendimento composto è del 22% con un rendimento totale del 40%.

Per ribadire, raccomando l'acquisto dell'obbligazione Hertz SR NT 6.250 ott-15-2022 (CUSIP: 428040CN7) a $ 34,50 o inferiore.

* Questa è una nota di ricerca che non include l'analisi completa per questa idea di investimento. Questa ricerca è stata condensata per i lettori in cerca di Alpha. Le idee che ho presentato si basano su ipotesi e risultati previsti con elevata variabilità. Pertanto, tutti i lettori dovrebbero condurre la propria due diligence prima di intraprendere azioni di investimento.

Appendice A:

Appendice B:

fonte

Appendice C:

fonte

Appendice C:

fonte

Appendice D:

fonte

Appendice D:

Fonte: Bloomberg

Appendice E: