tontolina

Forumer storico

Le bolle sono causate dalle banche centrali, non dalla “natura umana”

10 novembre 2014 di David Stockman

E’ ufficiale: ormai la narrativa mainstream riguardo i fatti attuali della vita economica è impazzita. L’ennesimo segno di squilibrio mentale lo ritroviamo questa mattina in un pezzo del Wall Street Journal sull’imminente triplo fondo dell’Europa. Sembra che l’intoppo che affligge il continente sia rappresentato da prezzi al consumo insufficientemente esuberanti:

Infatti chiunque non sia rimasto in letargo negli ultimi 45 anni, non si torcerebbe le mani per una inflazione sommessa. Prezzi quasi stabili sono la grande eccezione. La tregua temporanea dal deprezzamento cronico del nostro denaro è una manna dal cielo; ci ricorda che prima dell’età moderna del settore bancario centrale, il presunto “pericolo” di prezzi stabili era considerato la norma.

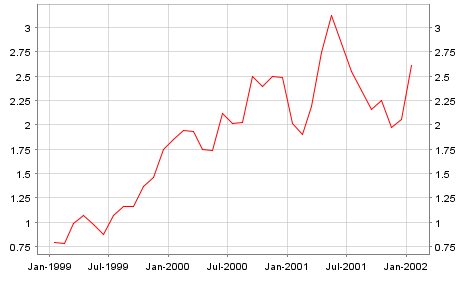

Al contrario, il grafico seguente mostra quanto è successo al potere d’acquisto dei salari europei sin dal 1970. Sul grafico ci sono solo brevi intervalli, difficilmente rilevabili, in cui i prezzi o facevano brevi scatti verso l’alto o calavano di poco. Complessivamente, i prezzi al consumo sono aumentati dell’11X nel corso degli ultimi 45 anni. Detto in modo diverso, la maggior parte degli europei al di fuori della Germania ha sperimentato un calo del 90% nel potere d’acquisto durante la fase post-Bretton Woods della cosiddetta gestione monetaria illuminata.

In tempi più recenti, dopo la nascita della moneta comune negli anni ’90, la storia è simile. L’inflazione al consumo è stata costantemente bloccata tra l’1.5% e il 2.5%, tranne per brevi intervalli alla fine del 1990, tra il 2008-2009 e il presente, in cui l’indice dei prezzi al consumo è andato alla deriva verso lo zero o più sotto. Sì, in tutti e tre questi periodi o i prezzi mondiali del petrolio sono calati o l’Euro stava guadagnando forza.

In tempi più recenti, dopo la nascita della moneta comune negli anni ’90, la storia è simile. L’inflazione al consumo è stata costantemente bloccata tra l’1.5% e il 2.5%, tranne per brevi intervalli alla fine del 1990, tra il 2008-2009 e il presente, in cui l’indice dei prezzi al consumo è andato alla deriva verso lo zero o più sotto. Sì, in tutti e tre questi periodi o i prezzi mondiali del petrolio sono calati o l’Euro stava guadagnando forza.

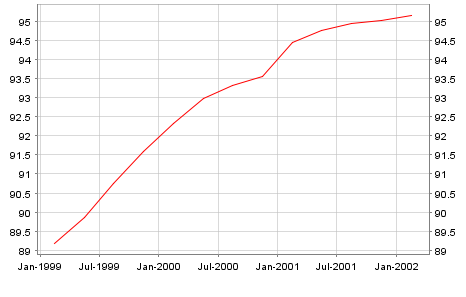

In breve, in Europa non c’è possibilità di un problema endemico legato alla “deflazione”. Infatti, come mostrato di seguito, la spesa al consumo delle famiglie nell’area Euro-17 è nettamente calata dopo la crisi finanziaria. E’ salita ad un CAGR del 3.8% durante il 1995-2007, ma è rimasta sostanzialmente stabile rispetto al picco pre-crisi 2007.

In breve, in Europa non c’è possibilità di un problema endemico legato alla “deflazione”. Infatti, come mostrato di seguito, la spesa al consumo delle famiglie nell’area Euro-17 è nettamente calata dopo la crisi finanziaria. E’ salita ad un CAGR del 3.8% durante il 1995-2007, ma è rimasta sostanzialmente stabile rispetto al picco pre-crisi 2007.

Ora non date la colpa ad un crollo dell’inflazione. Quando le oscillazioni guidate dal petrolio e dalle valute si estendono su un periodo di tempo ragionevole, il tasso di aumento dei prezzi al consumo è più o meno uguale. Il CAGR per il periodo 1995-2007 è 1.9%, e la media degli ultimi sette anni è di circa 1.8%.

In breve, non vi è praticamente alcuna correlazione tra il grafico di seguito sulla spesa al consumo reale nell’area Euro-17 e l’oscillazione minore nell’l’indice dei prezzi al consumo mostrata sopra. I consumatori spendono di più in prodotti petroliferi e meno su altre cose quando i prezzi mondiali del petrolio sono in subbuglio; e viceversa quando il mercato mondiale del petrolio passa attraverso un periodo d’estasi. I cali di prezzo di breve termine del petrolio sono buoni per le compagnie aeree, gli hotel e i ristoranti — proprio come hanno l’effetto opposto e causano una riallocazione delle priorità di spesa delle famiglie durante i loro rialzi. Ma il conseguente impatto modesto e fugace sull’indice ICP, non ha nulla a che fare con gli ingredienti fondamentali della crescita economica.

Lo spauracchio della deflazione è in realtà neolingua keynesiana che sta per “ristagno economico” e “domanda aggregata” insufficiente. Nella loro saggezza, gli economisti keynesiani postulano che le economie hanno un tasso naturale di crescita, diciamo del 3%, e che, quando l’espansione del PIL scende al di sotto di tale tasso, significa che una cosa magica chiamata “domanda aggregata” debba essere stimolata. Naturalmente è compito della stampante monetaria dello stato compensare l’allontanamento dal PIL potenziale per mezzo di uno stimolo della spesa attraverso iniezioni fiscali dirette o attraverso il canale dell’espansione del credito.

Lo spauracchio della deflazione è in realtà neolingua keynesiana che sta per “ristagno economico” e “domanda aggregata” insufficiente. Nella loro saggezza, gli economisti keynesiani postulano che le economie hanno un tasso naturale di crescita, diciamo del 3%, e che, quando l’espansione del PIL scende al di sotto di tale tasso, significa che una cosa magica chiamata “domanda aggregata” debba essere stimolata. Naturalmente è compito della stampante monetaria dello stato compensare l’allontanamento dal PIL potenziale per mezzo di uno stimolo della spesa attraverso iniezioni fiscali dirette o attraverso il canale dell’espansione del credito.

Le chiacchiere su una inflazione troppo bassa sono solo un proxy per una domanda aggregata debole e quindi una politica di maggiore “stimolo”. Ma ecco un’altra cosa: la domanda aggregata è debole se la produzione è debole. L’unico modo in cui i consumi delle famiglie possono superare il tasso di produzione e la crescita dei redditi, è se i rapporti medi di leva sono in aumento, integrando in tal modo il reddito guadagnato con fondi presi in prestito o riducendo il tasso di risparmio. Come dovrebbe essere evidente ormai, aumentare il coefficiente di leva finanziaria è un buon trucco temporaneo, ma ad un certo punto i bilanci diventano saturi e il gioco finisce. L’Europa è arrivata a questo punto ormai, e anche il resto del mondo.

Invece dell’ICP, quindi, la misura migliore per i fondamentali economici è quella legata ai fattori dell’offerta(che riflettono la produzione e l’onere dell’intervento statale) e ai fattori di bilancio (che riflettono il trend dei rapporti di leva). Come mostrato di seguito, questi fondamentali, e non lo spauracchio dell’inflazione debole, spiegano perché l’Europa si sta dirigendo in una depressione a triplo fondo.

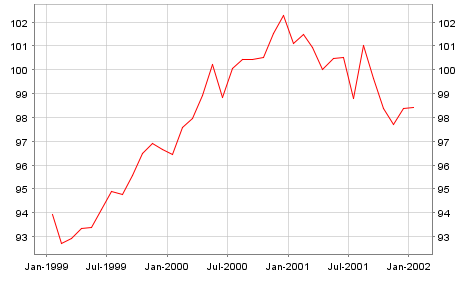

In primo luogo, la zona Euro non ha registrato alcuna crescita netta della produzione industriale sin dalla fine del secolo. Dopo il picco del prezzo del petrolio e la crisi finanziaria del 2008-2009, la produzione industriale ha stagnato al livello raggiunto prima della bolla mondiale del 2004-2008.

Le ragioni sono strutturali: al di fuori della Germania i salari in Europa sono troppo alti, le leggi sindacali troppo onerose e il welfare state troppo generoso per competere con il resto del mondo. In una parola, l’Europa non cresce perché il comparto dell’offerta è compromesso. I suoi tassi di consumo reali e la crescita del PIL sono piatti perché la produzione e il reddito non sono in espansione, non perché l’inflazione è troppo tiepida.

In secondo luogo, i governi e le famiglie europee hanno esaurito il loro spazio di manovra nei rispettivi bilanci: sono saturi. Di conseguenza, le metriche del PIL non vengono più stimolate tramite il trucco di prendere in prestito dal futuro (per mezzo di rapporti di leva in aumento). Quindi le metriche di spesa keynesiane legate alla contabilità del PIL sono ancora una volta ancorate all’economia reale della produzione e dell’offerta.

In secondo luogo, i governi e le famiglie europee hanno esaurito il loro spazio di manovra nei rispettivi bilanci: sono saturi. Di conseguenza, le metriche del PIL non vengono più stimolate tramite il trucco di prendere in prestito dal futuro (per mezzo di rapporti di leva in aumento). Quindi le metriche di spesa keynesiane legate alla contabilità del PIL sono ancora una volta ancorate all’economia reale della produzione e dell’offerta.

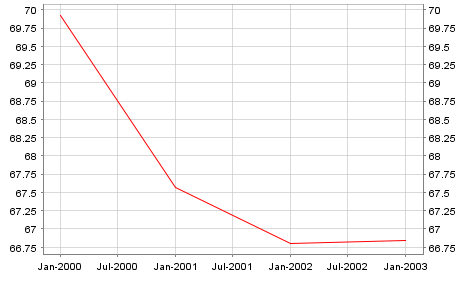

Il grafico sottostante rappresenta la media ponderata dell’onere del debito pubblico/PIL nell’area Euro-17. A meno che l’intera Europa non voglia volteggiare sopra la soglia del 100%, non ha semplicemente spazio per la ricetta keynesiana “prendi in prestito e spendi” ora spacciata dalle burocrazie del FMI e di Bruxelles come l’antidoto al falso problema della “bassa inflazione”.

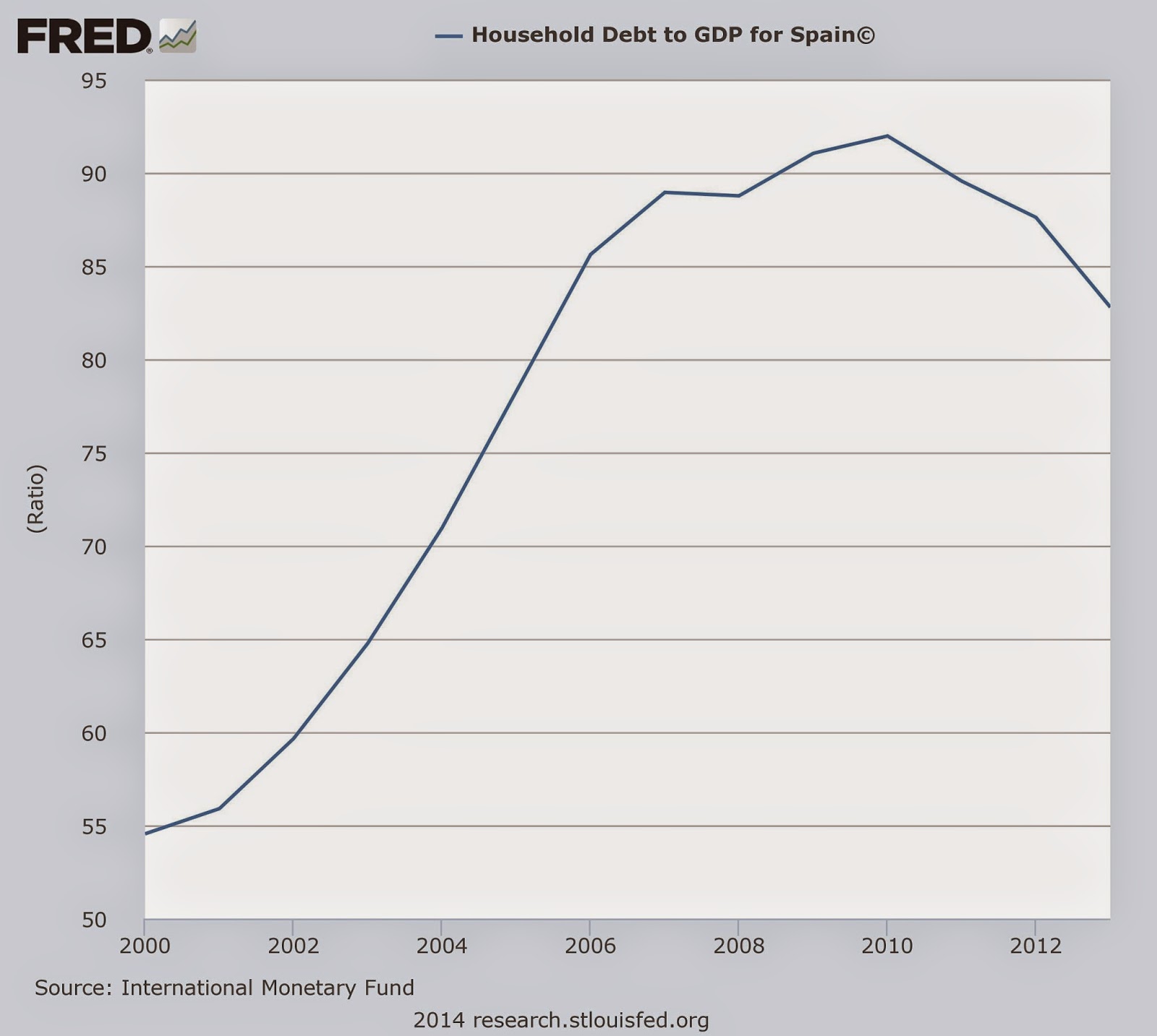

Anche il settore delle famiglie è alla frutta.

Anche il settore delle famiglie è alla frutta.

Dopo l’impennata durante i primi anni del progetto euro, i rapporti di leva si stanno sgonfiando, cioè la spesa delle famiglie è ancora una volta vincolata al livello di produzione e di reddito.

Infine va osservato che le tasse hanno il loro prezzo. Nonostante il modo eccentrico in cui l’ufficio statistico europeo presenta i suoi numeri, è evidente che il cuneo fiscale sulla produzione è in aumento.

Infine va osservato che le tasse hanno il loro prezzo. Nonostante il modo eccentrico in cui l’ufficio statistico europeo presenta i suoi numeri, è evidente che il cuneo fiscale sulla produzione è in aumento.

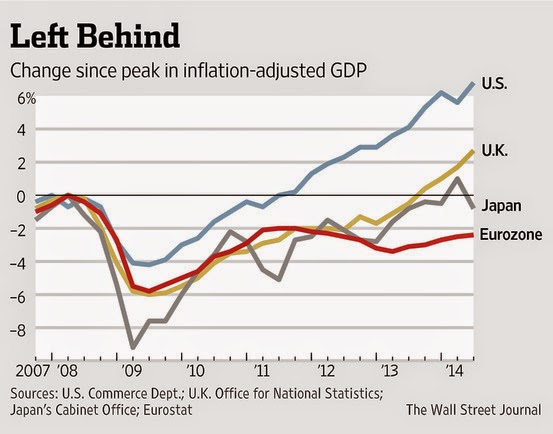

Quindi c’è una ragione per cui l’Europa viene lasciata indietro rispetto alla crescita tiepida nel resto del mondo; e non ha ancora recuperato il livello di produzione reale del 2007. Di sicuro non perché l’ICP dell’area Euro, a causa di un euro forte, sta temporaneamente scendendo e i prezzi del petrolio stanno diminuendo (che rappresentano gran parte del rallentamento dell’inflazione): sveglia gente è colpa dell’offerta e dei bilanci!

Quindi c’è una ragione per cui l’Europa viene lasciata indietro rispetto alla crescita tiepida nel resto del mondo; e non ha ancora recuperato il livello di produzione reale del 2007. Di sicuro non perché l’ICP dell’area Euro, a causa di un euro forte, sta temporaneamente scendendo e i prezzi del petrolio stanno diminuendo (che rappresentano gran parte del rallentamento dell’inflazione): sveglia gente è colpa dell’offerta e dei bilanci!

[*] traduzione di Francesco Simoncelli: Johnny Cloaca's Freedonia

da Freedonia di Johnny Cloaca

10 novembre 2014 di David Stockman

E’ ufficiale: ormai la narrativa mainstream riguardo i fatti attuali della vita economica è impazzita. L’ennesimo segno di squilibrio mentale lo ritroviamo questa mattina in un pezzo del Wall Street Journal sull’imminente triplo fondo dell’Europa. Sembra che l’intoppo che affligge il continente sia rappresentato da prezzi al consumo insufficientemente esuberanti:

I timori di una pericolosa bassa inflazione e una crescita debole continuano a pesare sui mercati, con i titoli europei che si schiantano e una fuga verso i titoli di stato tedeschi, i quali fanno segnare un altro record.

Che c’è di così “pericoloso” in un periodo temporaneo di stabilità dei prezzi al consumo e stipendi che conservano il loro potere d’acquisto? La risposta è: assolutamente nulla; ma i giornalisti di oggi sono così pigri e servili che si limitano semplicemente a copiare e incollare le panacee erogate dalle case da gioco del mercato finanziario e dai burocrati.

Infatti chiunque non sia rimasto in letargo negli ultimi 45 anni, non si torcerebbe le mani per una inflazione sommessa. Prezzi quasi stabili sono la grande eccezione. La tregua temporanea dal deprezzamento cronico del nostro denaro è una manna dal cielo; ci ricorda che prima dell’età moderna del settore bancario centrale, il presunto “pericolo” di prezzi stabili era considerato la norma.

Al contrario, il grafico seguente mostra quanto è successo al potere d’acquisto dei salari europei sin dal 1970. Sul grafico ci sono solo brevi intervalli, difficilmente rilevabili, in cui i prezzi o facevano brevi scatti verso l’alto o calavano di poco. Complessivamente, i prezzi al consumo sono aumentati dell’11X nel corso degli ultimi 45 anni. Detto in modo diverso, la maggior parte degli europei al di fuori della Germania ha sperimentato un calo del 90% nel potere d’acquisto durante la fase post-Bretton Woods della cosiddetta gestione monetaria illuminata.

Ora non date la colpa ad un crollo dell’inflazione. Quando le oscillazioni guidate dal petrolio e dalle valute si estendono su un periodo di tempo ragionevole, il tasso di aumento dei prezzi al consumo è più o meno uguale. Il CAGR per il periodo 1995-2007 è 1.9%, e la media degli ultimi sette anni è di circa 1.8%.

In breve, non vi è praticamente alcuna correlazione tra il grafico di seguito sulla spesa al consumo reale nell’area Euro-17 e l’oscillazione minore nell’l’indice dei prezzi al consumo mostrata sopra. I consumatori spendono di più in prodotti petroliferi e meno su altre cose quando i prezzi mondiali del petrolio sono in subbuglio; e viceversa quando il mercato mondiale del petrolio passa attraverso un periodo d’estasi. I cali di prezzo di breve termine del petrolio sono buoni per le compagnie aeree, gli hotel e i ristoranti — proprio come hanno l’effetto opposto e causano una riallocazione delle priorità di spesa delle famiglie durante i loro rialzi. Ma il conseguente impatto modesto e fugace sull’indice ICP, non ha nulla a che fare con gli ingredienti fondamentali della crescita economica.

Le chiacchiere su una inflazione troppo bassa sono solo un proxy per una domanda aggregata debole e quindi una politica di maggiore “stimolo”. Ma ecco un’altra cosa: la domanda aggregata è debole se la produzione è debole. L’unico modo in cui i consumi delle famiglie possono superare il tasso di produzione e la crescita dei redditi, è se i rapporti medi di leva sono in aumento, integrando in tal modo il reddito guadagnato con fondi presi in prestito o riducendo il tasso di risparmio. Come dovrebbe essere evidente ormai, aumentare il coefficiente di leva finanziaria è un buon trucco temporaneo, ma ad un certo punto i bilanci diventano saturi e il gioco finisce. L’Europa è arrivata a questo punto ormai, e anche il resto del mondo.

Invece dell’ICP, quindi, la misura migliore per i fondamentali economici è quella legata ai fattori dell’offerta(che riflettono la produzione e l’onere dell’intervento statale) e ai fattori di bilancio (che riflettono il trend dei rapporti di leva). Come mostrato di seguito, questi fondamentali, e non lo spauracchio dell’inflazione debole, spiegano perché l’Europa si sta dirigendo in una depressione a triplo fondo.

In primo luogo, la zona Euro non ha registrato alcuna crescita netta della produzione industriale sin dalla fine del secolo. Dopo il picco del prezzo del petrolio e la crisi finanziaria del 2008-2009, la produzione industriale ha stagnato al livello raggiunto prima della bolla mondiale del 2004-2008.

Le ragioni sono strutturali: al di fuori della Germania i salari in Europa sono troppo alti, le leggi sindacali troppo onerose e il welfare state troppo generoso per competere con il resto del mondo. In una parola, l’Europa non cresce perché il comparto dell’offerta è compromesso. I suoi tassi di consumo reali e la crescita del PIL sono piatti perché la produzione e il reddito non sono in espansione, non perché l’inflazione è troppo tiepida.

Il grafico sottostante rappresenta la media ponderata dell’onere del debito pubblico/PIL nell’area Euro-17. A meno che l’intera Europa non voglia volteggiare sopra la soglia del 100%, non ha semplicemente spazio per la ricetta keynesiana “prendi in prestito e spendi” ora spacciata dalle burocrazie del FMI e di Bruxelles come l’antidoto al falso problema della “bassa inflazione”.

Dopo l’impennata durante i primi anni del progetto euro, i rapporti di leva si stanno sgonfiando, cioè la spesa delle famiglie è ancora una volta vincolata al livello di produzione e di reddito.

[*] traduzione di Francesco Simoncelli: Johnny Cloaca's Freedonia

da Freedonia di Johnny Cloaca