Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Azioni Italia Il trading secondo noi

- Creatore Discussione Jim

- Data di Inizio

MATLEY

Forumer storico

Le catastrofi sui mercati hanno pertanto le stesse, identiche caratteristiche dei terremoti:

-accadono con distribuzione irregolare

-accadono ovunque (su qualunque asset class)

-magnitudo e durata sono imprevedibili

-sono ipotizzabili (area) ma non esattamente prevedibili (timing)

-in caso di «falsa chiamata» scatta la sindrome del pastore (Esopo: “al lupo, al lupo!”)

-quando accadono, non si è mai preparati e la reazione non è mai razionale

-creano danni che si riparano solo col tempo

-alcuni danni sono irreparabili

-creano per lungo tempo successivo una ipersensibilita’ che spesso sfiora la psicosi collettiva

Pur sapendo perfettamente tutto questo, l’investitore continua ad operare con la «tattica dello struzzo»: non vedo il pericolo, quindi non c’e’. Manca quasi completamente il concetto di

assicurazione sistematica al rischio

se non per le strategie di opzioni, che rappresentano un costo aggiuntivo. Queste semplici osservazioni portano a una prima, importante conclusione. Esistono «due mercati», o meglio due approcci ai mercati:

- il primo e’ discrezionale > quindi non regolamentato > quindi soggetto a variabili cangianti e all’emotivita’ di chi lo pratica

- il secondo e’ non discrezionale > regolamentato > metodico > orientato all’efficienza > del tutto non emotivo

La lezione di un secolo di storia dei mercati e in special modo degli ultimi 15 anni dovrebbe far comprendere quale sia la strada corretta, specie se si intende perseguire la preservazione e crescita del patrimonio, da cui dipendono spesso molte variabili del futuro, con la stessa consapevolezza con cui l’amministratore di una buona e solida azienda gestisce le risorse finanziarie dell’azienda stessa: con oculatezza, attenzione, controllo del rischio, valutazione della controparte, sfruttamento delle opportunità.

Un esempio di questo tipo di approccio – solo apparentemente “passivo” – è il “PORTAFOGLIO PERFETTO” di Browne, di cui ho parlato ampiamente in un post precedente.

La logica che i mercati sono costretti a riallocare rapidamente le risorse al proprio interno (il termine «il mercato è sottopesato di equity», ad esempio, è un totale nonsenso: in qualunque dato momento, esiste sempre un possessore per qualunque titolo – azionario o obbligazionario – in circolazione).

Questo crea un equilibrio dinamico che, sfruttato sistematicamente in un modello di asset allocation ben bilanciato, riduce enormemente la volatilità e migliora la redditività = aumento di EFFICIENZA. L’applicazione di un algoritmo che evita strutturalmente i grandi (e inevitabili) drawdown dei mercati, migliora ulteriormente l’EFFICIENZA e quindi crea ALFA, cioè valore aggiunto. Pertanto, per un investitore che abbia altre attività e altri interessi, il piano migliore anche in termini di convenienza, di tempo e di costi, è un portafoglio diversificato, decorrelato, unito a un algoritmo che riesca a controbilanciare le inevitabili fasi di debolezza di ciascuna componente.

(presentazione BLOOMBERG-SIAT “Esempio di costruzione di «Alfa» in un modello multi-asset, attraverso l’utilizzo di strumenti tecnici quantitativi”).

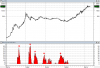

Nessuno puo’ prevedere il futuro e nessuno puo’ quindi sapere dove e quando colpirà il prossimo “terremoto finanziario”: tuttavia, se non altro osservando i grafici pubblicati sopra, qualche indizio sul “dove” c’è. Tra l’altro, una conferma del crescente disequilibrio che si sta creando viene dal grafico della Leva Finanziaria sul NYSE, ormai a poca distanza (pochi mesi?) dai livelli del 2000 e del 2007. Da adesso in avanti la volatilità aumenterà: picchi sempre piu’ alti, intervallati da “valli” di apparente tranquillità rialzista.

-accadono con distribuzione irregolare

-accadono ovunque (su qualunque asset class)

-magnitudo e durata sono imprevedibili

-sono ipotizzabili (area) ma non esattamente prevedibili (timing)

-in caso di «falsa chiamata» scatta la sindrome del pastore (Esopo: “al lupo, al lupo!”)

-quando accadono, non si è mai preparati e la reazione non è mai razionale

-creano danni che si riparano solo col tempo

-alcuni danni sono irreparabili

-creano per lungo tempo successivo una ipersensibilita’ che spesso sfiora la psicosi collettiva

Pur sapendo perfettamente tutto questo, l’investitore continua ad operare con la «tattica dello struzzo»: non vedo il pericolo, quindi non c’e’. Manca quasi completamente il concetto di

assicurazione sistematica al rischio

se non per le strategie di opzioni, che rappresentano un costo aggiuntivo. Queste semplici osservazioni portano a una prima, importante conclusione. Esistono «due mercati», o meglio due approcci ai mercati:

- il primo e’ discrezionale > quindi non regolamentato > quindi soggetto a variabili cangianti e all’emotivita’ di chi lo pratica

- il secondo e’ non discrezionale > regolamentato > metodico > orientato all’efficienza > del tutto non emotivo

La lezione di un secolo di storia dei mercati e in special modo degli ultimi 15 anni dovrebbe far comprendere quale sia la strada corretta, specie se si intende perseguire la preservazione e crescita del patrimonio, da cui dipendono spesso molte variabili del futuro, con la stessa consapevolezza con cui l’amministratore di una buona e solida azienda gestisce le risorse finanziarie dell’azienda stessa: con oculatezza, attenzione, controllo del rischio, valutazione della controparte, sfruttamento delle opportunità.

Un esempio di questo tipo di approccio – solo apparentemente “passivo” – è il “PORTAFOGLIO PERFETTO” di Browne, di cui ho parlato ampiamente in un post precedente.

La logica che i mercati sono costretti a riallocare rapidamente le risorse al proprio interno (il termine «il mercato è sottopesato di equity», ad esempio, è un totale nonsenso: in qualunque dato momento, esiste sempre un possessore per qualunque titolo – azionario o obbligazionario – in circolazione).

Questo crea un equilibrio dinamico che, sfruttato sistematicamente in un modello di asset allocation ben bilanciato, riduce enormemente la volatilità e migliora la redditività = aumento di EFFICIENZA. L’applicazione di un algoritmo che evita strutturalmente i grandi (e inevitabili) drawdown dei mercati, migliora ulteriormente l’EFFICIENZA e quindi crea ALFA, cioè valore aggiunto. Pertanto, per un investitore che abbia altre attività e altri interessi, il piano migliore anche in termini di convenienza, di tempo e di costi, è un portafoglio diversificato, decorrelato, unito a un algoritmo che riesca a controbilanciare le inevitabili fasi di debolezza di ciascuna componente.

(presentazione BLOOMBERG-SIAT “Esempio di costruzione di «Alfa» in un modello multi-asset, attraverso l’utilizzo di strumenti tecnici quantitativi”).

Nessuno puo’ prevedere il futuro e nessuno puo’ quindi sapere dove e quando colpirà il prossimo “terremoto finanziario”: tuttavia, se non altro osservando i grafici pubblicati sopra, qualche indizio sul “dove” c’è. Tra l’altro, una conferma del crescente disequilibrio che si sta creando viene dal grafico della Leva Finanziaria sul NYSE, ormai a poca distanza (pochi mesi?) dai livelli del 2000 e del 2007. Da adesso in avanti la volatilità aumenterà: picchi sempre piu’ alti, intervallati da “valli” di apparente tranquillità rialzista.

Allegati

MATLEY

Forumer storico

L’operazione con cui le Banche Centrali stanno sistematicamente inondando di denaro a costo zero i mercati sta creando distorsioni che non tarderanno a produrre effetti a V rovesciata di tipo “boom-burst”. In questa sorta di esperimento genetico di creazione della liquidità dal nulla - esattamente come nel “Frankenstein” di Mary Shelley - a un certo punto la Creatura diventerà semplicemente incontrollabile. Credere che “questa volta sia diverso” e che i mercati, gli investitori, gli hedge funds si comporteranno in maniera “equilibrata”, significa voler deliberatamente spegnere il cervello e credere al Mondo delle Fatine Rosa. Questa situazione è equiparabile a quella di un drogato cronico, cui viene regalata una piantagione di coca in Bolivia: le probabilità di “comportamenti equilibrati” e di “disintossicazione volontaria” in entrambi i casi sono pari a zero, ma solo perché non possono essere negative.

MATLEY

Forumer storico

BYE BYE

Forumer attivo

L’operazione con cui le Banche Centrali stanno sistematicamente inondando di denaro a costo zero i mercati sta creando distorsioni che non tarderanno a produrre effetti a V rovesciata di tipo “boom-burst”. In questa sorta di esperimento genetico di creazione della liquidità dal nulla - esattamente come nel “Frankenstein” di Mary Shelley - a un certo punto la Creatura diventerà semplicemente incontrollabile. Credere che “questa volta sia diverso” e che i mercati, gli investitori, gli hedge funds si comporteranno in maniera “equilibrata”, significa voler deliberatamente spegnere il cervello e credere al Mondo delle Fatine Rosa. Questa situazione è equiparabile a quella di un drogato cronico, cui viene regalata una piantagione di coca in Bolivia: le probabilità di “comportamenti equilibrati” e di “disintossicazione volontaria” in entrambi i casi sono pari a zero, ma solo perché non possono essere negative.

Questo vuol dire che è l'inizio della fine

BYE BYE

MATLEY

Forumer storico

buongiorno,

Financial Times: Alle elezioni in Italia aspettatevi l’inaspettato

Un editoriale del Financial Times sulle elezioni italiane afferma che il risultato può sconvolgere tutte le aspettative, mentre una sola cosa è certa: tra i quattro maggiori concorrenti, la coalizione Monti arriverà ultima.

Wolfgang Munchau, chief economist ed editorialista del Financial Times, ricorda che già nel 2006 accadde con Romano Prodi, cui tutti i sondaggi assegnavano un grosso vantaggio elettorale su Silvio Berlusconi, ma che alla fine vinse di appena 25.000 voti, pari allo 0,1 % dell’elettorato, e riuscì a governare con difficioltà per soli due anni. Qui di seguito ampi stralci dell’articolo del FT:

Link: http://www.investireoggi.it/economi...talia-aspettatevi-linaspettato/#ixzz2LENnTdBY

Financial Times: Alle elezioni in Italia aspettatevi l’inaspettato

Un editoriale del Financial Times sulle elezioni italiane afferma che il risultato può sconvolgere tutte le aspettative, mentre una sola cosa è certa: tra i quattro maggiori concorrenti, la coalizione Monti arriverà ultima.

Wolfgang Munchau, chief economist ed editorialista del Financial Times, ricorda che già nel 2006 accadde con Romano Prodi, cui tutti i sondaggi assegnavano un grosso vantaggio elettorale su Silvio Berlusconi, ma che alla fine vinse di appena 25.000 voti, pari allo 0,1 % dell’elettorato, e riuscì a governare con difficioltà per soli due anni. Qui di seguito ampi stralci dell’articolo del FT:

Link: http://www.investireoggi.it/economi...talia-aspettatevi-linaspettato/#ixzz2LENnTdBY

MATLEY

Forumer storico

Agenda economica del 18 febbraio 2013

ITALIADividendi- STM (0,1 dollari, trimestrale). Operazioni straordinarie- In corso l’offerta pubblica di acquisto e scambio lanciata da Hera su Acegas-APS. L’operazione terminerà il 27 febbraio. - In corso l’aumento di capitale lanciato da Cape LIVE. L'offerta terminerà il 22 febbraio. - In corso l’aumento di capitale lanciato da Cape LIVE. L'offerta terminerà il 22 febbraio. - In corso l’aumento di capitale lanciato da BE Think. L'offerta terminerà il 1° marzo, mentre i diritti resteranno quotati fino al 22 febbraio.

TRIMESTRALIGiappone- Bridgestone (esercizio 2012)

MACROECONOMIAEUROPA- Audizioni di Mario Draghi (presidente della BCE) alla BCE (ore 15.30).

STATI UNITI- Mercato azionario chiuso per festività. ...

ITALIADividendi- STM (0,1 dollari, trimestrale). Operazioni straordinarie- In corso l’offerta pubblica di acquisto e scambio lanciata da Hera su Acegas-APS. L’operazione terminerà il 27 febbraio. - In corso l’aumento di capitale lanciato da Cape LIVE. L'offerta terminerà il 22 febbraio. - In corso l’aumento di capitale lanciato da Cape LIVE. L'offerta terminerà il 22 febbraio. - In corso l’aumento di capitale lanciato da BE Think. L'offerta terminerà il 1° marzo, mentre i diritti resteranno quotati fino al 22 febbraio.

TRIMESTRALIGiappone- Bridgestone (esercizio 2012)

MACROECONOMIAEUROPA- Audizioni di Mario Draghi (presidente della BCE) alla BCE (ore 15.30).

STATI UNITI- Mercato azionario chiuso per festività. ...

Similar threads

- Risposte

- 10

- Visite

- 6.080

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)