Elico64

Forumer storico

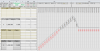

SP500: ciclo Mensile (T+2)

Dopo la decisa quanto inaspettata spinta che ha contraddistinto la seduta di giovedì 11Apr, l’SP500 rientra nei “ranghi ciclici” e conclude, facendo registrare un low a 1579.97pt, il 2°ciclo a 2gg(T-2) del T+1 in corso dal 5Apr.

In ottica di brevissimo periodo rileviamo come la tenuta di quota 1580pt o un nuovo high (>1597.35pt) decreterà l’avvento di una nuova oscillazione a 4 sedute(T-1). Per contro la formazione di un minimo inferiore a quello sperimentato ieri, condurrà inequivocabilmente l’SPX verso la conclusione del 1°Tracy di questo Mensile.

Stante questo contesto ciclico, particolare attenzione va riposta nel comportamento della struttura ciclica inversa di breve periodo Tracy+1 poiché il mancato rispetto del vincolo ribassista imposto dalla polarità dall'attuale 6/8gg sul successivo ciclo Tracy (centratura in alto nel chart), creerà i presupposti per un’inversione di medio periodo di grado T+3.

Buon weekend.

.....

Tuttavia, non essendo ancora del tutto espirata la finestra temporale nella quale ricercare il minimo conclusivo dell'attuale T-1, è possibile che 1591.4pt possa venire ulteriormente ritoccata al ribasso all'interno della seduta odierna.

.......

Dopo la decisa quanto inaspettata spinta che ha contraddistinto la seduta di giovedì 11Apr, l’SP500 rientra nei “ranghi ciclici” e conclude, facendo registrare un low a 1579.97pt, il 2°ciclo a 2gg(T-2) del T+1 in corso dal 5Apr.

In ottica di brevissimo periodo rileviamo come la tenuta di quota 1580pt o un nuovo high (>1597.35pt) decreterà l’avvento di una nuova oscillazione a 4 sedute(T-1). Per contro la formazione di un minimo inferiore a quello sperimentato ieri, condurrà inequivocabilmente l’SPX verso la conclusione del 1°Tracy di questo Mensile.

Stante questo contesto ciclico, particolare attenzione va riposta nel comportamento della struttura ciclica inversa di breve periodo Tracy+1 poiché il mancato rispetto del vincolo ribassista imposto dalla polarità dall'attuale 6/8gg sul successivo ciclo Tracy (centratura in alto nel chart), creerà i presupposti per un’inversione di medio periodo di grado T+3.

Buon weekend.

") .

.

at se ci vuoi dare i tuoi strike e tempi ancora meglio

at se ci vuoi dare i tuoi strike e tempi ancora meglio

")