Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

La quadratura del quadrato

- Creatore Discussione Traderitalicus

- Data di Inizio

Traderitalicus

Hasta la victoria siempre

bentornato Italucus! stavo pensando maletemevo ti fosse successo qualcosa...meglio così, vedo che però ora ci dai appuntamento addirittura per l'11 gennaio, settimana bianca?

Cmq tantissimi auguri anche a te e grazie per gli aggiornamenti!

Socc.... spetta che mi tocco

No no macchè settimana bianca, non mi piace sciare

Ciao, buona fine e buon principio

daniele26

Forumer storico

Future FTSEMIB 2016

[FONT=Arial,Arial][FONT=Arial,Arial]SetupRilevanti DAL....AL[/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]martedì 5 gennaio 2016 giovedì 14 gennaio 2016[/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial] [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]giovedì 4 febbraio 2016 venerdì 12 febbraio 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]giovedì 18 febbraio 2016 sabato 12 marzo 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]domenica 3 aprile 2016 lunedì 11 aprile 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial] [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]lunedì 2 maggio 2016 martedì 10 maggio 2016

[/FONT][/FONT][FONT=Arial,Arial][FONT=Arial,Arial] [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]lunedì 16 maggio 2016 giovedì 26 maggio 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]sabato 10 dicembre 2016 domenica 18 dicembre 2016

[/FONT][/FONT]

Ciao Italicus ...Può essere utile??

Ricambio gli Auguri a TE e a TUTTI.....BUON 2016

[FONT=Arial,Arial][FONT=Arial,Arial]SetupRilevanti DAL....AL[/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]martedì 5 gennaio 2016 giovedì 14 gennaio 2016[/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial] [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]giovedì 4 febbraio 2016 venerdì 12 febbraio 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]giovedì 18 febbraio 2016 sabato 12 marzo 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]domenica 3 aprile 2016 lunedì 11 aprile 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial] [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]lunedì 2 maggio 2016 martedì 10 maggio 2016

[/FONT][/FONT][FONT=Arial,Arial][FONT=Arial,Arial] [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]lunedì 16 maggio 2016 giovedì 26 maggio 2016 [/FONT][/FONT]

[FONT=Arial,Arial][FONT=Arial,Arial]sabato 10 dicembre 2016 domenica 18 dicembre 2016

[/FONT][/FONT]

Ciao Italicus ...Può essere utile??

Ricambio gli Auguri a TE e a TUTTI.....BUON 2016

Ultima modifica:

excuseme

Forumer storico

Buonasera.

Mi sembra interessante .... quella che io penso sia una Squadratura")

Lunedì avremo conferma della reale struttura del T-1 Indice:

non stupitevi se riprenderà a salire

A proposito, dimenticavo:

nessun intreccio (per il momento) dei bordi della kumo,

continuazione del movimento a rialzo dal 14Dic??

Movimento atteso (non sappiamo quando, ma succederà): attraversamento dal basso della suddetta.

Mi sembra interessante .... quella che io penso sia una Squadratura

Lunedì avremo conferma della reale struttura del T-1 Indice:

non stupitevi se riprenderà a salire

A proposito, dimenticavo:

nessun intreccio (per il momento) dei bordi della kumo,

continuazione del movimento a rialzo dal 14Dic??

Movimento atteso (non sappiamo quando, ma succederà): attraversamento dal basso della suddetta.

Allegati

Ultima modifica:

wdgianni

Forumer storico

Ormai ci siamo quasi alla fine della barra annuale, ed e' sorprendente almeno per me, come a distanza di 12 mesi l'indice si trovi proprio a contatto con il 3295 indicato ad inizio anno. Sara' un caso ? Forse, ma possibile che su una barra annuale il caso abbia voluto che fosse proprio quel 3295 a magnetizzare l'indice in chiusura!!!!!????

Colgo l'occasione per augurare a tutti un buon Natale.

Chiusura cash 3287.98......7 tick su un annuale, possiamo dire che ha abbandonato l'angolo??!! Ricordo che il 2015 e' stato di set up + square, il 2016 sara' ugualmente di set up + chiusura.

Buon anno a tutti.

dogwolf

Forumer attivo

Dax daily

La mancata rottura, martedi', della resistenza statica posta a 10858 ha determinato, mercoledi', un movimento in direzione contraria dell'indice che si e' arrestato sul supporto in area 10745. Fondamentale lunedi' la tenuta di tale supporto (che lunedi' si trovera' in area 10720) per ritentare l'attaco della resistenza statica.

Supporti: 10720, 10580, 10510, 10496, 10350

Resistenze: 10858, 10940, 10990

Grafico "fann": la rottura dei supporti relativi all'angolo 3x1 del 14/12 e del'angolo 1x1 del 29/9 rende prevedibile, a meno di un veloce recupero di questi, la discesa dell'indice verso area 10660 dove transita l'angolo 1x3 del 16/10/14.

Supporti: 10660, 10620,10525, 10496

Resistenze: 10800, 10880, 10955

Colgo l'occasione per ringraziare tutti quanti hanno contribuito a questo thread pubblicando le proprie idee ed al "padrone di casa" per lo spazio concessomi. Grazie e auguri di felice 2016

La mancata rottura, martedi', della resistenza statica posta a 10858 ha determinato, mercoledi', un movimento in direzione contraria dell'indice che si e' arrestato sul supporto in area 10745. Fondamentale lunedi' la tenuta di tale supporto (che lunedi' si trovera' in area 10720) per ritentare l'attaco della resistenza statica.

Supporti: 10720, 10580, 10510, 10496, 10350

Resistenze: 10858, 10940, 10990

Grafico "fann": la rottura dei supporti relativi all'angolo 3x1 del 14/12 e del'angolo 1x1 del 29/9 rende prevedibile, a meno di un veloce recupero di questi, la discesa dell'indice verso area 10660 dove transita l'angolo 1x3 del 16/10/14.

Supporti: 10660, 10620,10525, 10496

Resistenze: 10800, 10880, 10955

Colgo l'occasione per ringraziare tutti quanti hanno contribuito a questo thread pubblicando le proprie idee ed al "padrone di casa" per lo spazio concessomi. Grazie e auguri di felice 2016

Allegati

dogwolf

Forumer attivo

Dax weekly

L'indice ha testato il supporto in area 10660, che ha retto permettendo una chiusura di settimana sopra di esso e confermando l'inversione rispetto al setup settimanale del 9-14/12. Per la settimana prossima il supprto si sposta in area 10685

Supporti: 10685, 10496, 10400,10363

Resistenze: 11020, 11260, 11360

Grafico "fann":

la candela settimanale e' compresa tra gli angoli 3x1 e 4x1 della settimana del 30/11. La rottura di una dei due estremi dovrebbe determinare un forte moveimento direzionale.

Supporti: 10590, 10475, 10415, 10345

Resistenze: 10750, 10950, 11455

L'indice ha testato il supporto in area 10660, che ha retto permettendo una chiusura di settimana sopra di esso e confermando l'inversione rispetto al setup settimanale del 9-14/12. Per la settimana prossima il supprto si sposta in area 10685

Supporti: 10685, 10496, 10400,10363

Resistenze: 11020, 11260, 11360

Grafico "fann":

la candela settimanale e' compresa tra gli angoli 3x1 e 4x1 della settimana del 30/11. La rottura di una dei due estremi dovrebbe determinare un forte moveimento direzionale.

Supporti: 10590, 10475, 10415, 10345

Resistenze: 10750, 10950, 11455

Allegati

Ultima modifica:

dogwolf

Forumer attivo

Dax monthly

Se nel mese di novembre il supporto dell'angolo 2x1 dell'ottobre 2014 aveva retto, consentendo all'indice di dirigersi verso la resistenza dell'angolo 3x1, a dicembre tale supporto e' stato ritestato e l'indice si e' fermato a ridosso di questo. Per il mese di gennaio tale supporto si sposta in area 10940 e, a meno di veloci recuperi, propenderei per una discesa in area 10560 dove transita il supporto dell'angolo 1x1 del marzo 2009

Supporti: 10560, 10340, 9600

Resistenze: 10980, 11420, 11690

Se nel mese di novembre il supporto dell'angolo 2x1 dell'ottobre 2014 aveva retto, consentendo all'indice di dirigersi verso la resistenza dell'angolo 3x1, a dicembre tale supporto e' stato ritestato e l'indice si e' fermato a ridosso di questo. Per il mese di gennaio tale supporto si sposta in area 10940 e, a meno di veloci recuperi, propenderei per una discesa in area 10560 dove transita il supporto dell'angolo 1x1 del marzo 2009

Supporti: 10560, 10340, 9600

Resistenze: 10980, 11420, 11690

Allegati

edvige

Il Meglio di Noi non andrà Mai perduto

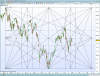

Indice S&P500

Buonasera,

Di seguito aggiorno brevemente la mia centratura relativa al breve/medio periodo dell'Indice S&P500 che, nel mio ultimo post, si poneva in interlocutoria attesa dell'avvio di un nuovo ciclo Mensile (T+2) o Trimestrale (T+3) da collocare nell'oscillazione Annuale/Semestrale in vita dal minimo del 29 settembre/02 ottobre 2015 (1867pt) o, più cautelativamente, da quello del 24/26 Agosto (1871pt).

Al momento, come in precedenza accennato, resto più propensa a collocare in corrispondenza del bottom del 21 dicembre/1993,26pt (piuttosto che su quello del 14 dicembre/2005,93pt) il minimo di origine del nuovo ciclo Mensile/Trimestrale [grafico a 2 giorni]. Nel primo caso l'Indice si colloca in finestra temporale conclusiva del 1° Settimanale (8 sedute al close del 31 dicembre), nel secondo si colloca nella fase correttiva del 1° Bisettimanale (13 sedute) [grafico a 8 ore].

La prosecuzione o interruzione della sequenza ribassista in ambito giornaliero mi forniranno maggiori indicazioni non solo in merito a quanto sopra ma soprattutto, ove ricorra il primo caso unitamente a Prezzi < 1993pt (minimo 14dicembre), mi indicheranno se il nuovo ciclo Mensile/Trimestrale ha prematuramente assunto polarità ribassista, disponendo in tale ipotesi di tutto il Tempo per ricondurre in prima battuta i corsi almeno in area 1870 pt (-8,50% dagli attuali valori e doppio minimo 24/26 agosto - 29 settembre/02 ottobre 2015).

Ove la accennata spinta correttiva, con il compimento della finestra temporale disponibile al Mensile 14-21 dicembre, si arenasse sui supporti statici intermedi (circa 1970-1940-1910pt) o si esaurisse con un triplo minimo a 1870pt, dando origine ad una sensibile reazione dei corsi alla quale dovrà necessairiamente conseguire l'interruzione della sequenza ribassista in ambito Tracy e superiori, sarei propensa a considerare il descritto movimento ribassista come conclusivo del ciclo Semestrale iniziato in corrispondenza del minimo del 24/26 Agosto (comprensivo pertanto del Mensile Bayer 26 Agosto-29 Settembre, ipotesi B chart a 2 giorni).

Nulla di tutto quanto sopra descritto ove il Settimanale Indice 21 Dicembre venisse a configurare una lingua di Bayer propedeutica alla auccessiva partenza del 2° Trimestrale (tempo massimo la seduta di martedì)

Ho unicamente accennato ad un'ipotesi ribassista di medio periodo che verrà smentita dalla conclusione al rialzo del Settimanale 21 dicembre, dal ritorno dei Prezzi >2081pt (top del 29 dicembre, unitamente alla polarità positiva assunta dai prossimi cicli a 4 giorni oppure dal determinarsi della lingua di Bayer di cui sopra.

Tanti Auguri per un Nuovo Anno Sereno e Profittevole a Tutti

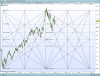

Ciao a Tutti,

Per la mia centratura, se dall'indicato supporto di 1990pt si è effettivamente avviato un nuovo Settimanale, esso (in tutto o in suo parziale sviluppo), è certamente da ricomprendere, quale 4° Tracy, nel Mensile in vita dal 16 Novembre scorso.

Nel chart a 2 giorni ho dettagliato le estensioni che mi risultano ad oggi raggiunte dai ciclI superiori

EDIT:

l'estensione del 2° Mensile (T+2) è pari a 24 sedute (compreso il 16 novembre) e non 23 come erroneamente riportato nel grafico.

Per ora mantengo questa centratura che mi richiederà rivisitazioni solo in caso di prolungata latitanza del 2° T+3.

Rinnovo i miei miglio Auguri a TraderItalicus e a Tutti

Buonasera,

Di seguito aggiorno brevemente la mia centratura relativa al breve/medio periodo dell'Indice S&P500 che, nel mio ultimo post, si poneva in interlocutoria attesa dell'avvio di un nuovo ciclo Mensile (T+2) o Trimestrale (T+3) da collocare nell'oscillazione Annuale/Semestrale in vita dal minimo del 29 settembre/02 ottobre 2015 (1867pt) o, più cautelativamente, da quello del 24/26 Agosto (1871pt).

Al momento, come in precedenza accennato, resto più propensa a collocare in corrispondenza del bottom del 21 dicembre/1993,26pt (piuttosto che su quello del 14 dicembre/2005,93pt) il minimo di origine del nuovo ciclo Mensile/Trimestrale [grafico a 2 giorni]. Nel primo caso l'Indice si colloca in finestra temporale conclusiva del 1° Settimanale (8 sedute al close del 31 dicembre), nel secondo si colloca nella fase correttiva del 1° Bisettimanale (13 sedute) [grafico a 8 ore].

La prosecuzione o interruzione della sequenza ribassista in ambito giornaliero mi forniranno maggiori indicazioni non solo in merito a quanto sopra ma soprattutto, ove ricorra il primo caso unitamente a Prezzi < 1993pt (minimo 14dicembre), mi indicheranno se il nuovo ciclo Mensile/Trimestrale ha prematuramente assunto polarità ribassista, disponendo in tale ipotesi di tutto il Tempo per ricondurre in prima battuta i corsi almeno in area 1870 pt (-8,50% dagli attuali valori e doppio minimo 24/26 agosto - 29 settembre/02 ottobre 2015).

Ove la accennata spinta correttiva, con il compimento della finestra temporale disponibile al Mensile 14-21 dicembre, si arenasse sui supporti statici intermedi (circa 1970-1940-1910pt) o si esaurisse con un triplo minimo a 1870pt, dando origine ad una sensibile reazione dei corsi alla quale dovrà necessairiamente conseguire l'interruzione della sequenza ribassista in ambito Tracy e superiori, sarei propensa a considerare il descritto movimento ribassista come conclusivo del ciclo Semestrale iniziato in corrispondenza del minimo del 24/26 Agosto (comprensivo pertanto del Mensile Bayer 26 Agosto-29 Settembre, ipotesi B chart a 2 giorni).

Nulla di tutto quanto sopra descritto ove il Settimanale Indice 21 Dicembre venisse a configurare una lingua di Bayer propedeutica alla auccessiva partenza del 2° Trimestrale (tempo massimo la seduta di martedì)

Ho unicamente accennato ad un'ipotesi ribassista di medio periodo che verrà smentita dalla conclusione al rialzo del Settimanale 21 dicembre, dal ritorno dei Prezzi >2081pt (top del 29 dicembre, unitamente alla polarità positiva assunta dai prossimi cicli a 4 giorni oppure dal determinarsi della lingua di Bayer di cui sopra.

Tanti Auguri per un Nuovo Anno Sereno e Profittevole a Tutti

Allegati

Ultima modifica:

edvige

Il Meglio di Noi non andrà Mai perduto

Indice S&P500

Completo precisando che qualora si verifichi l'ipotesi sopra evidenziata e, quindi, il ciclo Settimanale in corso dal minimo del 21 dicembre si concluda al rialzo (§), il primo target di Prezzo da raggiungere nell'ambito del 1°50% del prossimo ciclo a 8 giorni (>2081,56pt/top 29 dicembre) potrebbe a mio avviso ravvisarsi in area 2090-2110pt (+2,30%-3,30% dall'ultimo close).

Nell'ipotesi di perpetuarsi di massimi e minimi crescenti anche nell'ambito del 2° 50% del citato nuovo 8 giorni, il 2° Target potrebbe ravvisarsi in area 2130pt, quindi in prossimità dei massimi del 2015 (19 maggio/2134,72pt - 20 luglio/2132,82pt).

Alla eventualità che la seconda oscillazione a 4 giorni assuma polarità ribassista (anziché rialzista) conseguirà il rispetto delle sequenze cicliche sottese dal minimo del 21 dicembre, completando pertanto il 1° ciclo Bisettimanale del 2° Trimestrale nato in corrispondenza del medesimo bottom.

Resta al di fuori di quanto sopra l'ipotesi (che tengo in vita fino a scadenza) che il transitorio in corso si risolva in una lingua di Bayer propedeutica alla partenza del 2°Trimestrale.

Buon Proseguimento a Tutti

(§)magari in corrispondenza del supporto statico di 2040pt lambito in chiusura dell'ultima seduta del 2015 oppure, sfruttando la finestra temporale ancora disponibile del 2° ciclo a 4 giormni, intercettando la TL già testata il 14 ed il 21 dicembre scorso che lunedi 4 gennaio transita a circa 2023pt.

Buonasera,

Di seguito aggiorno brevemente la mia centratura relativa al breve/medio periodo dell'Indice S&P500 che, nel mio ultimo post, si poneva in interlocutoria attesa dell'avvio di un nuovo ciclo Mensile (T+2) o Trimestrale (T+3) da collocare nell'oscillazione Annuale/Semestrale in vita dal minimo del 29 settembre/02 ottobre 2015 (1867pt) o, più cautelativamente, da quello del 24/26 Agosto (1871pt).

Al momento, come in precedenza accennato, resto più propensa a collocare in corrispondenza del bottom del 21 dicembre/1993,26pt (piuttosto che su quello del 14 dicembre/2005,93pt) il minimo di origine del nuovo ciclo Mensile/Trimestrale [grafico a 2 giorni]. Nel primo caso l'Indice si colloca in finestra temporale conclusiva del 1° Settimanale (8 sedute al close del 31 dicembre), nel secondo si colloca nella fase correttiva del 1° Bisettimanale (13 sedute) [grafico a 8 ore].

La prosecuzione o interruzione della sequenza ribassista in ambito giornaliero mi forniranno maggiori indicazioni non solo in merito a quanto sopra ma soprattutto, ove ricorra il primo caso unitamente a Prezzi < 1993pt (minimo 14dicembre), mi indicheranno se il nuovo ciclo Mensile/Trimestrale ha prematuramente assunto polarità ribassista, disponendo in tale ipotesi di tutto il Tempo per ricondurre in prima battuta i corsi almeno in area 1870 pt (-8,50% dagli attuali valori e doppio minimo 24/26 agosto - 29 settembre/02 ottobre 2015).

Ove la accennata spinta correttiva, con il compimento della finestra temporale disponibile al Mensile 14-21 dicembre, si arenasse sui supporti statici intermedi (circa 1970-1940-1910pt) o si esaurisse con un triplo minimo a 1870pt, dando origine ad una sensibile reazione dei corsi alla quale dovrà necessairiamente conseguire l'interruzione della sequenza ribassista in ambito Tracy e superiori, sarei propensa a considerare il descritto movimento ribassista come conclusivo del ciclo Semestrale iniziato in corrispondenza del minimo del 24/26 Agosto (comprensivo pertanto del Mensile Bayer 26 Agosto-29 Settembre, ipotesi B chart a 2 giorni).

Nulla di tutto quanto sopra descritto ove il Settimanale Indice 21 Dicembre venisse a configurare una lingua di Bayer propedeutica alla auccessiva partenza del 2° Trimestrale (tempo massimo la seduta di martedì)

Ho unicamente accennato ad un'ipotesi ribassista di medio periodo che verrà smentita dalla conclusione al rialzo del Settimanale 21 dicembre, dal ritorno dei Prezzi >2081pt (top del 29 dicembre, unitamente alla polarità positiva assunta dai prossimi cicli a 4 giorni oppure dal determinarsi della lingua di Bayer di cui sopra.

Tanti Auguri per un Nuovo Anno Sereno e Profittevole a Tutti

Completo precisando che qualora si verifichi l'ipotesi sopra evidenziata e, quindi, il ciclo Settimanale in corso dal minimo del 21 dicembre si concluda al rialzo (§), il primo target di Prezzo da raggiungere nell'ambito del 1°50% del prossimo ciclo a 8 giorni (>2081,56pt/top 29 dicembre) potrebbe a mio avviso ravvisarsi in area 2090-2110pt (+2,30%-3,30% dall'ultimo close).

Nell'ipotesi di perpetuarsi di massimi e minimi crescenti anche nell'ambito del 2° 50% del citato nuovo 8 giorni, il 2° Target potrebbe ravvisarsi in area 2130pt, quindi in prossimità dei massimi del 2015 (19 maggio/2134,72pt - 20 luglio/2132,82pt).

Alla eventualità che la seconda oscillazione a 4 giorni assuma polarità ribassista (anziché rialzista) conseguirà il rispetto delle sequenze cicliche sottese dal minimo del 21 dicembre, completando pertanto il 1° ciclo Bisettimanale del 2° Trimestrale nato in corrispondenza del medesimo bottom.

Resta al di fuori di quanto sopra l'ipotesi (che tengo in vita fino a scadenza) che il transitorio in corso si risolva in una lingua di Bayer propedeutica alla partenza del 2°Trimestrale.

Buon Proseguimento a Tutti

(§)magari in corrispondenza del supporto statico di 2040pt lambito in chiusura dell'ultima seduta del 2015 oppure, sfruttando la finestra temporale ancora disponibile del 2° ciclo a 4 giormni, intercettando la TL già testata il 14 ed il 21 dicembre scorso che lunedi 4 gennaio transita a circa 2023pt.

Allegati

Similar threads

- Risposte

- 1

- Visite

- 570

- Risposte

- 8

- Visite

- 1.767

- Risposte

- 0

- Visite

- 516

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)