sprmnt21

Nuovo forumer

come diceva stefano piu coprirti con il future ma mi sembra megliole opzioni perchè automaticamente ti prelevano i titoli

puoi comprare una put ATM con scadenza breve oppure vendere una call DITM

i lotti per UBI sono da 500 azioni

chiunque può comprare o vendere opzioni i famelici MM assicurano la liquidità al mercato gli spread sono ampi per questo ha ragione stefano sul future

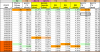

i prezzi li vedi sulla chain che ho postato sopra

aggiungo che il rimborso anticipato è sicuro altrimenti Vista la distanza dello strike dal prezzo non ci sarebbe la conversione e cadrebbe lo scopo dell'emissione

consideriamo il caso di una put (cosa vuol dire ATM?) con scadenza breve.

Se il il prezzo corrente e' Pc = 0,95 Pm [se lo scenario probabile e' molto diverso da questo, prego qualcuno di intervenire per correggere le ipotesi], compro una put che mi da il diritto a vendere a breve scadenza al valore di Pm. Ovviamente questo conviene se il costo della put e le spese sono minori di 0,5Pm. La mia domanda e' [ma probabilmente non ho capito bene il meccanismo delle put]: chi ha conevnienza a vendermi un diritto che vale 0,5Pm a meno di 0,5Pm?