samantaao

Forumer storico

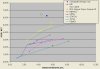

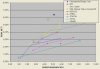

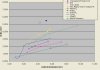

mi sa che hanno retto meglio dei Tds, non lo so quanto dura

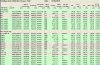

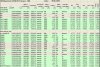

mercati di alcuni prezzi (grazie a Mark):

XS0273933902 Xtrakter (ex ICMA) CHESAPEAKE 2017

XS0167456267 BBML ENI 2013

IT0004503717 MOT ENI 2015

XS0451457435 Xtrakter (ex ICMA) ENI 2019

XS0197620411 BBML PEMEX 2016

XS0456477578 Xtrakter (ex ICMA) PEMEX 2017

XS0202649934 Xtrakter (ex ICMA) REPSOL 10/2014

XS0287409212 Xtrakter (ex ICMA) REPSOL 2017

XS0419352199 Xtrakter (ex ICMA) REPSOL 03/2014

XS0099213547 Xtrakter (ex ICMA) STATOIL 2011

XS0416848520 Xtrakter (ex ICMA) STATOIL 2021

XS0303256050 Xtrakter (ex ICMA) TOTAL 2017

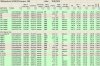

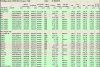

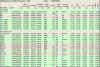

mercati di alcuni prezzi (grazie a Mark):

XS0273933902 Xtrakter (ex ICMA) CHESAPEAKE 2017

XS0167456267 BBML ENI 2013

IT0004503717 MOT ENI 2015

XS0451457435 Xtrakter (ex ICMA) ENI 2019

XS0197620411 BBML PEMEX 2016

XS0456477578 Xtrakter (ex ICMA) PEMEX 2017

XS0202649934 Xtrakter (ex ICMA) REPSOL 10/2014

XS0287409212 Xtrakter (ex ICMA) REPSOL 2017

XS0419352199 Xtrakter (ex ICMA) REPSOL 03/2014

XS0099213547 Xtrakter (ex ICMA) STATOIL 2011

XS0416848520 Xtrakter (ex ICMA) STATOIL 2021

XS0303256050 Xtrakter (ex ICMA) TOTAL 2017