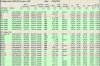

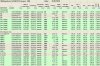

Uno degli emittenti in portafoglio ha intrapreso un percorso di cessione di asset finalizzato alla riduzione del debito, con obiettivo il recupero dell'investment grade. Si tratta di Chesapeake Energy.

Questi processi sono sempre interessanti da seguire in quanto, quando hanno successo, portano ad una riduzione dei rendimenti e possono costituire occasioni di investimento.

Certo, dipende da una serie di fattori, non ultimo la disponibilità di credito che consenta agli acquirenti degli asset di finanziare l'acquisizione e che favorisca le trattative sul prezzo.

Ad ogni modo, si può pensare di seguire la vicenda e di provare ad acquistare su eventuale debolezza del titolo legata ad un andamento compartimentale dell'HY poco lusinghiero ove continuasse una fase di debolezza dell'equity...

Chesapeake to Raise Up to $5 Billion to Reduce Debt (Update1)

May 10, 2010, 10:09 PM EDT

(Updates with analyst comment in fourth paragraph.)

By David Wethe

May 10 (Bloomberg) -- Chesapeake Energy Corp., the third- largest U.S. natural-gas producer, said it will raise as much as $5 billion to reduce debt and achieve investment-grade credit ratings.

Over the next 24 months, steps such as a sale of preferred stock and the sale of a stake in a subsidiary will raise cash to cut debt by as much as $3.5 billion and fund increased investment in drilling for oil and gas liquids, Oklahoma City- based Chesapeake said today in a statement.

The company is also planning to further monetize midstream assets through one of its subsidiaries, possibly with Global Infrastructure Partners L.P.

“On the fringes, maybe it’s a little bit better, but it doesn’t do a lot for me,” said Philip Weiss, an analyst at Argus Research Corp. in New York, who rates the shares at “hold” and owns none. “They’ve been saying they’re going to get this investment-grade debt for a while.”

Chesapeake said it’s planning to sell as much as a 20 percent stake in its Marcellus Shale subsidiary in the next three to 12 months.

Maju Investments Pte Ltd. and Hampton Asset Holding Ltd. have agreed to buy $600 million in the company’s preferred stock, Chesapeake said.

Chesapeake, which is aiming to operate a 50-rig program in its liquids-rich projects over the next year, said it plans to enter into a joint venture on its Eagle Ford play in South Texas, where it has about 400,000 net acres.

The company released the statement after the close of regular trading.

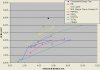

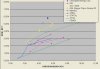

Chesapeake climbed $1.19, or 5.4 percent, to $23.10 as of 4:03 p.m. on New York Stock Exchange composite trading. The shares, which have 18 buy ratings from analysts, 11 holds and 2 sells, have dropped 10.7 percent this year.