Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Per cortesia ripristinate il 3d di mototopo

- Creatore Discussione Traderitalicus

- Data di Inizio

mototopo

Forumer storico

pubblicato da Fabio Lugano

Condividi

LA VERITA’ UFFICIALE DELLA BCE SUL TARGET 2 E SU ALTRI TEMI: NON SONO DEBITI

Cari amici, ringraziamo prima di tutto l’Eurodeputato Marco Zanni che ha messo a disposizione questa interessante audizione del vicepresidente del Board della BCE, Vitor Costancio, portoghese, che chiarisce…

Continua a leggere...

attualita' 10 aprile 2018 pubblicato

Condividi

LA VERITA’ UFFICIALE DELLA BCE SUL TARGET 2 E SU ALTRI TEMI: NON SONO DEBITI

Cari amici, ringraziamo prima di tutto l’Eurodeputato Marco Zanni che ha messo a disposizione questa interessante audizione del vicepresidente del Board della BCE, Vitor Costancio, portoghese, che chiarisce…

Continua a leggere...

attualita' 10 aprile 2018 pubblicato

mototopo

Forumer storico

Massoni: pressing sul Pd, via Renzi e alleanza con Di Maio

09/4 • segnalazioni •

Fortissime pressioni massoniche sul Pd per archiviare Renzi e puntare all’abbraccio con Di Maio, a sua volta in attesa di essere accolto dalla supermassoneria internazionale alla quale ha bussato. Lo scenario verso il quale premono i poteri forti, l’alleanza tra Pd e 5 Stelle, sarebbe perfetto per Salvini, che – dall’opposizione – continuerebbe indisturbato a spolpare Forza Italia, accreditandosi come leader unico del centrodestra. Il problema? Si chiama Matteo Renzi: non è facile farlo fuori. Parola di Gianfranco Carpeoro, in web-streaming su YouTube con Fabio Frabetti di “Border Nights”. «Dal giorno dopo le elezioni – ricorda Carpeoro, saggista e attento osservatore della situazione italiana – ho detto che non si sarebbe andato da nessuna parte, se non facendo delle acrobazie istituzionali non solo inutili, ma dannose per il paese». Un mese dopo, ribadisce il concetto: l’unica cosa seria da fare, dice, sarebbe varare un governo destinato a durare solo 90 giorni. Un esecutivo di scopo, sostenuto da tutti i partiti, con un unico obiettivo: cambiare la legge elettorale, reintroducendo il premio di maggioranza. «Chi vince, anche di poco, deve poter governare. E’ un problema pratico, non ideologico. Bisogna uscire da questa ipocrisia assoluta, imposta dalla Corte Costituzionale, per la quale il premio di maggioranza nel 90% dei casi è illegittimo. Basta: chi vince, governi».

Di Maio oggi parla di Pil e mercati, equilibrio di bilancio e rispetto dei parametri europei? «Cos’altro aspettarsi, da Di Maio?». Per Carpeoro, il leader dei 5 Stelle «sta cercando di farsi accogliere nella Ur-Lodge dove si è proposto». Quale? «Se posso fare una previsione, dovrebbe essere la “Three Eyes”», ovvero la superloggia storica della destra reazionaria, incarnata per decenni da figure di vertice del massimo potere mondiale come Kissinger, Rockefeller e Brzezinki, incluso – secondo Gioele Magaldi – lo stesso Giorgio Napolitano. Secondo l’autore del bestseller “Massoni” (Chiarelettere), della “Three Eyes” fanno parte anche Mario Draghi nonché Christine Lagarde del Fmi, in compagnia di esponenti dell’élite italiana come Gianfelice Rocca (Techint e Assolombarda), il top manager Giuseppe Recchi, Marta Dassù di Finmeccanica, il banchiere Enrico Tommaso Cucchiani, l’economista Carlo Secchi e Federica Guidi, già ministro dello sviluppo economico del governo Renzi. Questo il salotto buono al quale, secondo Carpeoro, avrebbe chiesto asilo il candidato premier dei 5 Stelle. «Dieci giorni prima delle elezioni – ricorda – Di Maio è andato a parlare col mondo finanziario di Londra, che è quello che organizza i grandi complotti e le grandi speculazioni».

Un progetto partito da lontano, il ruolo di Di Maio come “cavallo di Troia” del grande potere? Anche no: la sua leadership è emersa strada facendo. Il grande momento del Movimento 5 Stelle «ha portato Di Maio a essere un personaggio esteticamente opportuno per fare quest’operazione». E come avrebbe fatto, l’ex steward dello stadio di Napoli, ad avvicinare il mondo supermassonico delle Ur-Lodges? Ha sempre avuto alle spalle Casaleggio, sottolinea Carpeoro. «In fin dei conti, Casaleggio è uno che ha progettato il Nuovo Ordine Mondiale: guardatevi i suoi documenti, i filmati». Beninteso: «Mica è una parolaccia, il Nuovo Ordine Mondiale: dipende da come lo fai, può essere anche una cosa non necessariamente drammatica». La storia dell’uomo, aggiunge Carpeoro, è fatta di epoche di ordine e epoche di disordine: è strano, eppure «si somigliano sempre sinistramente, l’ordine e il disordine». Carpeoro ne parla nel libro “Summa Symbolica”, di cui sta per uscire il secondo volume: «Non essendo possibile un ordine assoluto, tutto finisce per essere un ordine». Gianroberto Casaleggio? «Era un mistico, quindi ha disegnato il progetto di una società perfetta, a suo avviso. E aveva un socio – Enrico Sassoon – che faceva parte di una Ur-Lodge». Carpeoro diffida, dei progettisti di mondi perfetti: «Nessuno fa più danni di chi pensa di fare il bene degli altri: Hitler era uno così, no?».

Ora i giornali dicono che l’alleanza tra Pd e 5 Stelle sarebbe una falsa pista, mentre il vero obiettivo di Di Maio sarebbe l’intesa con Salvini? Favole: «Di Maio sa che non potrà mai fare un’alleanza con Salvini, a meno di non considerare Salvini un idiota», taglia corto Carpeoro. La ragione è ovvia: «Salvini è motivato a essere il leader del centrodestra. Automaticamente, se scaricasse gli altri per fare da stampella a Di Maio, non potrebbe mai più essere il leader del centrodestra (lo dimostrano tutti i casi precedenti: Fini, Casini, Follini)». Il capo della Lega, aggiunge Carpeoro, sa perfettamente che in un governo coi 5 Stelle andrebbe a fare il passacarte. Molto meglio, per lui, essere il leader dell’opposizione. Quindi, Salvini propone a Di Maio di accettare anche Forza Italia, mettendosi alla pari con il centrodestra. Ipotesi abbastanza impercorribile: «Se Di Maio accettasse, l’idiota sarebbe lui». Non resta che l’altra sponda, il Pd, che in questo momento sta subendo «fortissime pressioni – paramassoniche, massoniche, internazionali – per cambiare la sua posizione e archivare Renzi». Ma eliminare l’ex premier è difficile: «Renzi si è cautelato, ha il predominio numerico sul partito: se si fanno le primarie, le rivince lui». E soprattutto: senza più Renzi, il Pd teme di poter scomparire. «Ne va della sua sopravvivenza politica». Vie d’uscita? Una sola, per Carpeoro: un governo che duri solo tre mesi. Obiettivo: voto anticipato, con una nuova legge elettorale che garantisca il governo di un vincitore sicuro.

Fortissime pressioni massoniche sul Pd per archiviare Renzi e puntare all’abbraccio con Di Maio, a sua volta in attesa di essere accolto dalla supermassoneria internazionale alla quale ha bussato. Lo scenario verso il quale premono i poteri forti, l’alleanza tra Pd e 5 Stelle, sarebbe perfetto per Salvini, che – dall’opposizione – continuerebbe indisturbato a spolpare Forza Italia, accreditandosi come leader unico del centrodestra. Il problema? Si chiama Matteo Renzi: non è facile farlo fuori. Parola di Gianfranco Carpeoro, in web-streaming su YouTube con Fabio Frabetti di “Border Nights”. «Dal giorno dopo le elezioni – ricorda Carpeoro, saggista e attento osservatore della situazione italiana – ho detto che non si sarebbe andati da nessuna parte, se non facendo delle acrobazie istituzionali non solo inutili, ma dannose per il paese». Un mese dopo, ribadisce il concetto: l’unica cosa seria da fare, dice, sarebbe varare un governo destinato a durare solo 90 giorni. Un esecutivo di scopo, sostenuto da tutti i partiti, con un unico obiettivo: cambiare la legge elettorale, reintroducendo il premio di maggioranza. «Chi vince, anche di poco, deve poter governare. E’ un problema pratico, non ideologico. Bisogna uscire da questa ipocrisia assoluta, imposta dalla Corte Costituzionale, per la quale il premio di maggioranza nel 90% dei casi è illegittimo. Basta: chi vince, governi».

09/4 • segnalazioni •

Fortissime pressioni massoniche sul Pd per archiviare Renzi e puntare all’abbraccio con Di Maio, a sua volta in attesa di essere accolto dalla supermassoneria internazionale alla quale ha bussato. Lo scenario verso il quale premono i poteri forti, l’alleanza tra Pd e 5 Stelle, sarebbe perfetto per Salvini, che – dall’opposizione – continuerebbe indisturbato a spolpare Forza Italia, accreditandosi come leader unico del centrodestra. Il problema? Si chiama Matteo Renzi: non è facile farlo fuori. Parola di Gianfranco Carpeoro, in web-streaming su YouTube con Fabio Frabetti di “Border Nights”. «Dal giorno dopo le elezioni – ricorda Carpeoro, saggista e attento osservatore della situazione italiana – ho detto che non si sarebbe andato da nessuna parte, se non facendo delle acrobazie istituzionali non solo inutili, ma dannose per il paese». Un mese dopo, ribadisce il concetto: l’unica cosa seria da fare, dice, sarebbe varare un governo destinato a durare solo 90 giorni. Un esecutivo di scopo, sostenuto da tutti i partiti, con un unico obiettivo: cambiare la legge elettorale, reintroducendo il premio di maggioranza. «Chi vince, anche di poco, deve poter governare. E’ un problema pratico, non ideologico. Bisogna uscire da questa ipocrisia assoluta, imposta dalla Corte Costituzionale, per la quale il premio di maggioranza nel 90% dei casi è illegittimo. Basta: chi vince, governi».

Di Maio oggi parla di Pil e mercati, equilibrio di bilancio e rispetto dei parametri europei? «Cos’altro aspettarsi, da Di Maio?». Per Carpeoro, il leader dei 5 Stelle «sta cercando di farsi accogliere nella Ur-Lodge dove si è proposto». Quale? «Se posso fare una previsione, dovrebbe essere la “Three Eyes”», ovvero la superloggia storica della destra reazionaria, incarnata per decenni da figure di vertice del massimo potere mondiale come Kissinger, Rockefeller e Brzezinki, incluso – secondo Gioele Magaldi – lo stesso Giorgio Napolitano. Secondo l’autore del bestseller “Massoni” (Chiarelettere), della “Three Eyes” fanno parte anche Mario Draghi nonché Christine Lagarde del Fmi, in compagnia di esponenti dell’élite italiana come Gianfelice Rocca (Techint e Assolombarda), il top manager Giuseppe Recchi, Marta Dassù di Finmeccanica, il banchiere Enrico Tommaso Cucchiani, l’economista Carlo Secchi e Federica Guidi, già ministro dello sviluppo economico del governo Renzi. Questo il salotto buono al quale, secondo Carpeoro, avrebbe chiesto asilo il candidato premier dei 5 Stelle. «Dieci giorni prima delle elezioni – ricorda – Di Maio è andato a parlare col mondo finanziario di Londra, che è quello che organizza i grandi complotti e le grandi speculazioni».

Un progetto partito da lontano, il ruolo di Di Maio come “cavallo di Troia” del grande potere? Anche no: la sua leadership è emersa strada facendo. Il grande momento del Movimento 5 Stelle «ha portato Di Maio a essere un personaggio esteticamente opportuno per fare quest’operazione». E come avrebbe fatto, l’ex steward dello stadio di Napoli, ad avvicinare il mondo supermassonico delle Ur-Lodges? Ha sempre avuto alle spalle Casaleggio, sottolinea Carpeoro. «In fin dei conti, Casaleggio è uno che ha progettato il Nuovo Ordine Mondiale: guardatevi i suoi documenti, i filmati». Beninteso: «Mica è una parolaccia, il Nuovo Ordine Mondiale: dipende da come lo fai, può essere anche una cosa non necessariamente drammatica». La storia dell’uomo, aggiunge Carpeoro, è fatta di epoche di ordine e epoche di disordine: è strano, eppure «si somigliano sempre sinistramente, l’ordine e il disordine». Carpeoro ne parla nel libro “Summa Symbolica”, di cui sta per uscire il secondo volume: «Non essendo possibile un ordine assoluto, tutto finisce per essere un ordine». Gianroberto Casaleggio? «Era un mistico, quindi ha disegnato il progetto di una società perfetta, a suo avviso. E aveva un socio – Enrico Sassoon – che faceva parte di una Ur-Lodge». Carpeoro diffida, dei progettisti di mondi perfetti: «Nessuno fa più danni di chi pensa di fare il bene degli altri: Hitler era uno così, no?».

Ora i giornali dicono che l’alleanza tra Pd e 5 Stelle sarebbe una falsa pista, mentre il vero obiettivo di Di Maio sarebbe l’intesa con Salvini? Favole: «Di Maio sa che non potrà mai fare un’alleanza con Salvini, a meno di non considerare Salvini un idiota», taglia corto Carpeoro. La ragione è ovvia: «Salvini è motivato a essere il leader del centrodestra. Automaticamente, se scaricasse gli altri per fare da stampella a Di Maio, non potrebbe mai più essere il leader del centrodestra (lo dimostrano tutti i casi precedenti: Fini, Casini, Follini)». Il capo della Lega, aggiunge Carpeoro, sa perfettamente che in un governo coi 5 Stelle andrebbe a fare il passacarte. Molto meglio, per lui, essere il leader dell’opposizione. Quindi, Salvini propone a Di Maio di accettare anche Forza Italia, mettendosi alla pari con il centrodestra. Ipotesi abbastanza impercorribile: «Se Di Maio accettasse, l’idiota sarebbe lui». Non resta che l’altra sponda, il Pd, che in questo momento sta subendo «fortissime pressioni – paramassoniche, massoniche, internazionali – per cambiare la sua posizione e archivare Renzi». Ma eliminare l’ex premier è difficile: «Renzi si è cautelato, ha il predominio numerico sul partito: se si fanno le primarie, le rivince lui». E soprattutto: senza più Renzi, il Pd teme di poter scomparire. «Ne va della sua sopravvivenza politica». Vie d’uscita? Una sola, per Carpeoro: un governo che duri solo tre mesi. Obiettivo: voto anticipato, con una nuova legge elettorale che garantisca il governo di un vincitore sicuro.

Fortissime pressioni massoniche sul Pd per archiviare Renzi e puntare all’abbraccio con Di Maio, a sua volta in attesa di essere accolto dalla supermassoneria internazionale alla quale ha bussato. Lo scenario verso il quale premono i poteri forti, l’alleanza tra Pd e 5 Stelle, sarebbe perfetto per Salvini, che – dall’opposizione – continuerebbe indisturbato a spolpare Forza Italia, accreditandosi come leader unico del centrodestra. Il problema? Si chiama Matteo Renzi: non è facile farlo fuori. Parola di Gianfranco Carpeoro, in web-streaming su YouTube con Fabio Frabetti di “Border Nights”. «Dal giorno dopo le elezioni – ricorda Carpeoro, saggista e attento osservatore della situazione italiana – ho detto che non si sarebbe andati da nessuna parte, se non facendo delle acrobazie istituzionali non solo inutili, ma dannose per il paese». Un mese dopo, ribadisce il concetto: l’unica cosa seria da fare, dice, sarebbe varare un governo destinato a durare solo 90 giorni. Un esecutivo di scopo, sostenuto da tutti i partiti, con un unico obiettivo: cambiare la legge elettorale, reintroducendo il premio di maggioranza. «Chi vince, anche di poco, deve poter governare. E’ un problema pratico, non ideologico. Bisogna uscire da questa ipocrisia assoluta, imposta dalla Corte Costituzionale, per la quale il premio di maggioranza nel 90% dei casi è illegittimo. Basta: chi vince, governi».

mototopo

Forumer storico

Le Istituzioni riflettono la società o esse "conformano" la società e ne inducono la struttura? In democrazia, la risposta dovrebbe essere la prima. Ma c’è sempre l'ombra della seconda...il "potere" tende a perpetuarsi, forzando le regole che, nello Stato "democratico di diritto" ne disciplinano la legittimazione. Ultimamente, poi, la seconda si profila piuttosto...ingombrante, nella sintesi "lo vuole l'Europa". Ma non solo. Per capire il fenomeno, useremo la analisi economica del diritto.

mercoledì 11 aprile 2018

CRONACHE DELLA POLITICA ITALIANA SOSPESE: I 10 GIORNI PER SALVARE LA VITA SULLA TERRA SECONDO CRAIG ROBERTS [/paste:font]

1. Accantoniamo per il momento la verifica dell'andamento dell'estenuante situazione politica italiana: quest'ultima risulta ora sospesa tra le elezioni regionali in Molise e in Friuli, - come ora si dice, non senza contraddirsi su quanto sia prematuro e logicamente poco significativo attendere l'esito di un tale pseudo-sondaggio -, e la spada di Damocle (qui, p.7) dell'applicazione dell'Addendum BCE il cui effetto più certo ed immediato è l'innalzamento dei tassi per gli affidamenti alle PMI italiane, con la ricaduta di un credit crunch, sia sul lato dell'offerta che della domanda di credito, la riespansione delle stesse sofferenze (presso lo stesso sistema delle imprese), e un potenziale ma rapido deterioramento del valore delle garanzie già offerte (patrimoniio immobiliare della Nazione), della produzione industriale, e quindi dell'occupazione e della (già scarsa) crescita.

1.1. E' chiaro che, in questa situazione, - sulla quale sarà inevitabile tornare a breve-, il solo protrarsi della difficoltà di formare un governo che cerchi, con la tempestività necessaria, di mutare l'indirizzo politico-economico imposto dal pilota automatico eurista e banco-unionista, potrebbe far precipitare la situazione in un modo che sarebbe sempre più difficile, geo-politicamente, da correggere, per un governo che perseguisse l'interesse della Nazione. Mentre, per contro, si rivelerebbe uno scenario ideale per lo spaghetti Quarto Partito cosmopolita e €-continuista e le forze politiche che, in varie versioni, si stanno rivelando come le sue fedeli esecutrici.

2. Ma l'accantonamento temporaneo di questo pur importante tema (ed è importante tanto quanto lo è l'abbattimento definitivo dell'originario ordinamento costituzionale italiano, che rappresenta, come sappiamo, la "chiave di volta" per far crollare, in tutto l'occidente, il paradigma della democrazia sostanziale), è un atto dovuto.

In questo preciso momento storico, infatti, la minaccia di un conflitto a epicentro Siria che coinvolga le più grandi potenze nucleari del pianeta in un'escalation a dir poco insensata, assume un tetro carattere pregiudiziale e assorbente di ogni altra preoccupazione.

3. Su questa incredibile congiuntura, che è, peraltro, il frutto di ben prevedibili indirizzi geo-politici coltivati con cieca ostinazione da anni, lasciamo la parola a Paul Craig Roberts. Riportiamo perciò i passaggi più importanti di un suo recentissimo intervento sulla "crisi siriana". Craig Roberts, com'è noto, è una voce fuori dal coro e si esprime con una dura schiettezza che non corrisponde, per consapevole ed aperta contrapposizione, al mainstream mediatico imperante dai due lati dell'Atlantico.

Ma proprio per questo, è interessante conoscere il suo non banale punto di vista, che non a caso reca il titolo "We are in the Last Days before all Hell breaks loose" (richiamando in apertura il fatidico "gli ultimi giorni a Pompei"):

"...Risulta difficile non essere pessimisti quando apprendiamo che il manicomio di Washington ha inviato una portaerei da combattimento, accompagnata da sette navi missilistiche, per unirsi all'attuale unica nave del genere già al largo di fronte la base russa in Siria.

Se questi facili bersagli debbano sopravvivere all'affondamento, o se gli fosse permesso di lanciare un missile, o, alla portaerei, di inviare un singolo aereo da combattimento, è una faccenda che è lasciata interamente alla decisione dei russi.

I russi sanno che sono in grado, secondo la loro volontà e in pochi minuti, di affondare l'intera flotta USA, distruggere ogni aereo e vascello americano in Medio Oriente, e, entro il raggio dello stesso Medio Oriente, distruggere completamente l'intera capacità militare di Israele, spazzando via anche le forze militari dello Stato-teppista da quattro soli Arabia Saudita.

Tutti i bersagli (inermi, cioè "sitting ducks") sono stati offerti alla Russia dagli stupidi e arroganti Americani.

Dopo pochi minuti dall'attacco russo tutta la capacità militare di condurre un conflitto sarebbe rimossa dal Medio Oriente. Questa sarebbe una cosa positiva.

Tutto quello che la Russia deve fare per assicurarsi che gli USA non abbiano altra scelta che accettare una sconfitta istantanea è porre le proprie forze nucleari russe in allarme rosso.

[In conseguenza] ogni ricorso da parte degli idioti di Washington a un attacco nucleare significherebbe la fine degli Stati Uniti e dell'Europa occidentale così come del Regno Unito.

Ciò significherebbe la fine totale dell'Occidente per sempre, un evento che il resto del mondo saluterebbe come una cosa buona. Auspicabilmente, i vertici militari statunitensi, l'ultima e costantemente assediata fonte di onore negli USA, ben comprende tutto questo e non si adeguerebbe a un ordine suicida impartito da un cabinetto di guerra di pazzoidi.

La mia opinione è che comunque i russi non si spingeranno così lontano, e negheranno a se stessi una vittoria decisiva, poiché non comprendono il male totale che è concentrato a Washington e in Israele.

Ci sono rimasti infatti, all'interno del governo russo, un numero sufficiente di ingenui "integrazionisti atlantisti" perché si arrivi a ritenere che la Russia debba concedere a Washington e all'Europa ancora un'altra chance per tornare al buon senso.

Ma è una chance ulteriore è ciò che la Russia, e il mondo intero, non si possono permettere.

[In effetti] ci sono solo flebili possibilità che Washington e Israele possano arrivare a qualsiasi altra ragionevolezza che non sia l'egemonia.

Se Washington avesse una qualsiasi ragionevolezza, non avrebbe inviato navi da guerra per attaccare la Siria, o l'Iran allo scopo di sottrarsi alla proibizione russa di attaccare la Siria.

La Russia non può permettere che l'Iran sia ancora destabilizzato tanto quanto non può consentire che tale destino sia riservato alla Siria.

Il governo russo ha deciso di non includere l'Iran nella proibizione, e questo potrebbe rivelarsi un altro errore russo nel trattare con Washington.

Washington pensa che la solitaria USS Donald Cook, cacciatorpediniere "missile destroyer" che staziona al largo della Siria, possa essere affondata senza che ne risulti nulla più che in incidente — Israele distrusse la USS Liberty con gravi perdite di marinai senza che ne scaturisse un vero incidente militare (ndQ: episodio del giugno 1967, a suo tempo clamoroso) — perché per la Russia affondare 9 navi da guerra americante, inclusa una portaerei, sarebbe più di quanto la Russia avrebbe "lo stomaco" di fare.

Ci vorranno circa 10 giorni prima che le navi americane, tutte sitting ducks, raggiungano il punto dove possono essere dispiegate operativamente per un attacco.

Ciò dà allo US Joint Chiefs of Staff (gruppo dei capi di stato maggiore della difesa USA) 10 giorni per annullare le decisioni del folle cabinetto di guerra di Trump’s e affermare lo stop all'Armageddon da parte dei comandi militari.

Sarebbe di giovamento, alla loro decisione di ribaltare la decisione del folle cabinetto di guerra di Trump, se la Russia procedesse ad affondare lo USS Donald Cook e abbattesse ogni aereo israeliano che si alzasse in volo, anche quelli negli stessi cieli di Israele.

Ciò che restituirebbe la sobrietà a Washington è l'uscita della Russia dalla mera fase difensiva, assumendo l'iniziativa militare invece di limitarsi a reagire alla iniziativa di Washington.

Pregate che il Dio cristiano, e non quello ebraico assetato di sangue, prevalga nelle deliberazioni del gruppo dei vertici militari USA e che contrasti lo insane war cabinet di Trump.

Secondo la mia opinione, con la figura del servitore di Israele, John Bolton, quale ascoltato consigliere per la sicurezza nazionale, la guerra con la Russia è inevitabile.

Seguendo il consiglio di Doctorow [ndQ: esperto USA di cose russe, citato all'inizio dell'articolo per il suo pessimismo sulla escalation della crisi siriana], stapperò lo champagne; prospettiva per la quale Doctorow non vuole implicare un festeggiamento ma l'atto di godersi gli ultimi istanti di vita.

Rimane da vedere se il conflitto deliberatamente avviato da Israele e i suoi pupazzi dementi a Washington possa essere evitato.

Ma essendo Washington persa nella sua arroganza, soltanto un deciso e fermo schiaffo russo sulle facce da idioti di Washington può salvare la vita sulla Terra.

A causa dei degli illusi e ottusi Because of the deluded and stupid Atlantisti-Integrationisti russi, (però) la Russia potrebbe non essere all'altezza di questo

mercoledì 11 aprile 2018

CRONACHE DELLA POLITICA ITALIANA SOSPESE: I 10 GIORNI PER SALVARE LA VITA SULLA TERRA SECONDO CRAIG ROBERTS [/paste:font]

1. Accantoniamo per il momento la verifica dell'andamento dell'estenuante situazione politica italiana: quest'ultima risulta ora sospesa tra le elezioni regionali in Molise e in Friuli, - come ora si dice, non senza contraddirsi su quanto sia prematuro e logicamente poco significativo attendere l'esito di un tale pseudo-sondaggio -, e la spada di Damocle (qui, p.7) dell'applicazione dell'Addendum BCE il cui effetto più certo ed immediato è l'innalzamento dei tassi per gli affidamenti alle PMI italiane, con la ricaduta di un credit crunch, sia sul lato dell'offerta che della domanda di credito, la riespansione delle stesse sofferenze (presso lo stesso sistema delle imprese), e un potenziale ma rapido deterioramento del valore delle garanzie già offerte (patrimoniio immobiliare della Nazione), della produzione industriale, e quindi dell'occupazione e della (già scarsa) crescita.

1.1. E' chiaro che, in questa situazione, - sulla quale sarà inevitabile tornare a breve-, il solo protrarsi della difficoltà di formare un governo che cerchi, con la tempestività necessaria, di mutare l'indirizzo politico-economico imposto dal pilota automatico eurista e banco-unionista, potrebbe far precipitare la situazione in un modo che sarebbe sempre più difficile, geo-politicamente, da correggere, per un governo che perseguisse l'interesse della Nazione. Mentre, per contro, si rivelerebbe uno scenario ideale per lo spaghetti Quarto Partito cosmopolita e €-continuista e le forze politiche che, in varie versioni, si stanno rivelando come le sue fedeli esecutrici.

2. Ma l'accantonamento temporaneo di questo pur importante tema (ed è importante tanto quanto lo è l'abbattimento definitivo dell'originario ordinamento costituzionale italiano, che rappresenta, come sappiamo, la "chiave di volta" per far crollare, in tutto l'occidente, il paradigma della democrazia sostanziale), è un atto dovuto.

In questo preciso momento storico, infatti, la minaccia di un conflitto a epicentro Siria che coinvolga le più grandi potenze nucleari del pianeta in un'escalation a dir poco insensata, assume un tetro carattere pregiudiziale e assorbente di ogni altra preoccupazione.

3. Su questa incredibile congiuntura, che è, peraltro, il frutto di ben prevedibili indirizzi geo-politici coltivati con cieca ostinazione da anni, lasciamo la parola a Paul Craig Roberts. Riportiamo perciò i passaggi più importanti di un suo recentissimo intervento sulla "crisi siriana". Craig Roberts, com'è noto, è una voce fuori dal coro e si esprime con una dura schiettezza che non corrisponde, per consapevole ed aperta contrapposizione, al mainstream mediatico imperante dai due lati dell'Atlantico.

Ma proprio per questo, è interessante conoscere il suo non banale punto di vista, che non a caso reca il titolo "We are in the Last Days before all Hell breaks loose" (richiamando in apertura il fatidico "gli ultimi giorni a Pompei"):

"...Risulta difficile non essere pessimisti quando apprendiamo che il manicomio di Washington ha inviato una portaerei da combattimento, accompagnata da sette navi missilistiche, per unirsi all'attuale unica nave del genere già al largo di fronte la base russa in Siria.

Se questi facili bersagli debbano sopravvivere all'affondamento, o se gli fosse permesso di lanciare un missile, o, alla portaerei, di inviare un singolo aereo da combattimento, è una faccenda che è lasciata interamente alla decisione dei russi.

I russi sanno che sono in grado, secondo la loro volontà e in pochi minuti, di affondare l'intera flotta USA, distruggere ogni aereo e vascello americano in Medio Oriente, e, entro il raggio dello stesso Medio Oriente, distruggere completamente l'intera capacità militare di Israele, spazzando via anche le forze militari dello Stato-teppista da quattro soli Arabia Saudita.

Tutti i bersagli (inermi, cioè "sitting ducks") sono stati offerti alla Russia dagli stupidi e arroganti Americani.

Dopo pochi minuti dall'attacco russo tutta la capacità militare di condurre un conflitto sarebbe rimossa dal Medio Oriente. Questa sarebbe una cosa positiva.

Tutto quello che la Russia deve fare per assicurarsi che gli USA non abbiano altra scelta che accettare una sconfitta istantanea è porre le proprie forze nucleari russe in allarme rosso.

[In conseguenza] ogni ricorso da parte degli idioti di Washington a un attacco nucleare significherebbe la fine degli Stati Uniti e dell'Europa occidentale così come del Regno Unito.

Ciò significherebbe la fine totale dell'Occidente per sempre, un evento che il resto del mondo saluterebbe come una cosa buona. Auspicabilmente, i vertici militari statunitensi, l'ultima e costantemente assediata fonte di onore negli USA, ben comprende tutto questo e non si adeguerebbe a un ordine suicida impartito da un cabinetto di guerra di pazzoidi.

La mia opinione è che comunque i russi non si spingeranno così lontano, e negheranno a se stessi una vittoria decisiva, poiché non comprendono il male totale che è concentrato a Washington e in Israele.

Ci sono rimasti infatti, all'interno del governo russo, un numero sufficiente di ingenui "integrazionisti atlantisti" perché si arrivi a ritenere che la Russia debba concedere a Washington e all'Europa ancora un'altra chance per tornare al buon senso.

Ma è una chance ulteriore è ciò che la Russia, e il mondo intero, non si possono permettere.

[In effetti] ci sono solo flebili possibilità che Washington e Israele possano arrivare a qualsiasi altra ragionevolezza che non sia l'egemonia.

Se Washington avesse una qualsiasi ragionevolezza, non avrebbe inviato navi da guerra per attaccare la Siria, o l'Iran allo scopo di sottrarsi alla proibizione russa di attaccare la Siria.

La Russia non può permettere che l'Iran sia ancora destabilizzato tanto quanto non può consentire che tale destino sia riservato alla Siria.

Il governo russo ha deciso di non includere l'Iran nella proibizione, e questo potrebbe rivelarsi un altro errore russo nel trattare con Washington.

Washington pensa che la solitaria USS Donald Cook, cacciatorpediniere "missile destroyer" che staziona al largo della Siria, possa essere affondata senza che ne risulti nulla più che in incidente — Israele distrusse la USS Liberty con gravi perdite di marinai senza che ne scaturisse un vero incidente militare (ndQ: episodio del giugno 1967, a suo tempo clamoroso) — perché per la Russia affondare 9 navi da guerra americante, inclusa una portaerei, sarebbe più di quanto la Russia avrebbe "lo stomaco" di fare.

Ci vorranno circa 10 giorni prima che le navi americane, tutte sitting ducks, raggiungano il punto dove possono essere dispiegate operativamente per un attacco.

Ciò dà allo US Joint Chiefs of Staff (gruppo dei capi di stato maggiore della difesa USA) 10 giorni per annullare le decisioni del folle cabinetto di guerra di Trump’s e affermare lo stop all'Armageddon da parte dei comandi militari.

Sarebbe di giovamento, alla loro decisione di ribaltare la decisione del folle cabinetto di guerra di Trump, se la Russia procedesse ad affondare lo USS Donald Cook e abbattesse ogni aereo israeliano che si alzasse in volo, anche quelli negli stessi cieli di Israele.

Ciò che restituirebbe la sobrietà a Washington è l'uscita della Russia dalla mera fase difensiva, assumendo l'iniziativa militare invece di limitarsi a reagire alla iniziativa di Washington.

Pregate che il Dio cristiano, e non quello ebraico assetato di sangue, prevalga nelle deliberazioni del gruppo dei vertici militari USA e che contrasti lo insane war cabinet di Trump.

Secondo la mia opinione, con la figura del servitore di Israele, John Bolton, quale ascoltato consigliere per la sicurezza nazionale, la guerra con la Russia è inevitabile.

Seguendo il consiglio di Doctorow [ndQ: esperto USA di cose russe, citato all'inizio dell'articolo per il suo pessimismo sulla escalation della crisi siriana], stapperò lo champagne; prospettiva per la quale Doctorow non vuole implicare un festeggiamento ma l'atto di godersi gli ultimi istanti di vita.

Rimane da vedere se il conflitto deliberatamente avviato da Israele e i suoi pupazzi dementi a Washington possa essere evitato.

Ma essendo Washington persa nella sua arroganza, soltanto un deciso e fermo schiaffo russo sulle facce da idioti di Washington può salvare la vita sulla Terra.

A causa dei degli illusi e ottusi Because of the deluded and stupid Atlantisti-Integrationisti russi, (però) la Russia potrebbe non essere all'altezza di questo

mototopo

Forumer storico

E-

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso un link.

· 2 h ·

Panico in diretta TV: dichiarazioni SHOCK sulla guerra in Siria, i conduttori cercano di fermarlo

Questo video devono vederlo tutti, ecco cosa vi nascondo i grandi media del mondo, governi compresi. https://www.youtube.com/watch?v=JtRn3WjBXXE…

attivotv.it

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso un link.

· 3 h ·

Candidato Nobel Medicina distrugge i vaccini - SocialTV Network

Giulio Tarro, pluricandidato Nobel per la Medicina ci avverte che se niente cambia, nel 2015 il 50% dei nostri bambini sarà autistico

socialtvnetwork.it

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di La Verità ci Rende Liberi.

· 4 h ·

La Verità ci Rende Liberi

9 aprile alle ore 22:27 ·

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di Marco Pizzuti.

· 4 h ·

Marco Pizzuti

13 h ·

Dunque ricapitoliamo per chi ha la memoria corta: Nel 2009, gli Usa volevano far passare una pipeline del Qatar sul territorio siriano ma Assad si oppose al pro...getto. http://www.ilsole24ore.com/…/siria-dietro-conflitto-l-etern…

Dal quel giorno i servizi d'intelligence americani cercano di rovesciare il suo governo con la forza mediante il finanziamento di sanguinari ribelli mercenari (tra cui l'ISIS) https://www.ilfattoquotidiano.it/…/isis-chi-lo-fin…/1733028/

Gli USA però non potevano rivelarsi per ciò che sono realmente di fronte all'opinione pubblica mondiale e per giustificare un'azione militare imperialista contro un paese sovrano, dovevano trasformare Assad in un feroce criminale che uccide donne e bambini con le armi chimiche:

I media allineati presero delle immagini strazianti di bambini colpiti dai gas e gli fecero fare il giro del mondo dichiarando che il responsabile era Assad.

I video con le immagini provenivano da un ente con sede a Londra (l'Osservatorio siriano per i diritti umani) http://www.ossin.org/…/1362-la-bufala-dellosservatorio-siri… e dai "caschi bianchi" (subito insigniti del premio Nobel per la Pace), http://blog.ilgiornale.it/…/elmetti-bianchi-un-altro-video…/

due organizzazioni legate ai servizi d'intelligence angloamericani il cui compito era ed è quello di denunciare ogni giorno le atrocità del terribile regime di Assad.

La macchina del fango della Casa Bianca funzionò perfettamente e durante quei giorni, in ogni casa, in ogni ufficio, in ogni strada, la gente non faceva altro che parlare dell'orrore di quelle immagini: Poveri bambini! Il criminale Assad deve essere fermato! L’Occidente democratico deve intervenire!

Poco tempo dopo invece, si scoprì che il gas era stato utilizzato proprio dai ribelli armati dagli USA e non da Assad ma la notizia, invece di finire sulla prima pagina dei notiziari come sarebbe dovuto accadere in delle vere democrazie, venne fatta passare in sordina con qualche trafiletto. http://www.repubblica.it/…/siria-pic…/news-dettaglio/4395193

Gli USA bombardarono la Siria e prepararono i piani d'invasione ma l'intervento russo li costrinse a fermarsi anche se per qualche giorno abbiamo rischiato una 3° guerra mondiale solo per far passare le pipeline del Qatar.

I militari russi spazzarono via l’ISIS insieme all’accozzaglia dei ribelli tagliagole addestrati dalla CIA ma scatenarono le ire dei neocons della Casa Bianca che iniziarono a condurre una campagna mediatica russofoba (consapevoli del fatto che le masse si bevono tutto quello che gli viene raccontato dai media) che è culminata con le accuse contro il Cremlino di avere ucciso una spia con il gas nervino. La vicenda che venne data immediatamente in pasto alla macchina del fango apparve subito un po’ strana perché nessun servizio segreto russo avrebbe mai firmato un omicidio con armi che sono solo a loro disposizione in un momento in cui tutto l’occidente sta cercando ogni pretesto per far apparire Putin come una canaglia.

Poco dopo infatti si venne a scoprire che le “prove” contro la Russia erano la solita montatura http://www.ansa.it/…/spia-johnson-accusato-di-aver-mentito_…

La Casa Bianca però ha continuato a puntare dritto per i suoi obiettivi e in seguito a questi fatti ha accusato nuovamente Assad di usare le armi chimiche contro i civili. Come al solito le immagini strazianti dei bambini provenienti dal noto Osservatorio siriano dei diritti umani e dai Caschi Bianchi, hanno fatto il giro del mondo e come al solito le masse sono state aizzate contro la Siria fino a sperare “nell’intervento umanitario” degli USA, che insieme ai suoi alleati vassalli, rappresenta la polizia del mondo.

Ora mi domando…..è credibile che Assad, già vittima di simili fake news in precedenza, sia ricorso alle armi chimiche ben sapendo che l’occidente lo avrebbe accusato di crimini di guerra per legittimare il suo rovesciamento militare? Sono ancora credibili la Casa Bianca e le sue fonti governative dopo che hanno già mentito 100 volte con ogni genere di menzogna? Possiamo scordare ad esempio che persino la guerra del Vietnam venne legittimata dagli USA con le fake news dell'incidente di Tonkino? https://www.usni.org/…/navalhist…/2008-02/truth-about-tonkin

Possiamo ancora ritenere attendibile chi ha invaso l’Iraq e ha messo le mani sulle sue risorse petrolifere dopo avere inventato le armi di distruzioni di massa di Saddam? https://www.ilfattoquotidiano.it/…/guerra-in-iraq-…/2885407/

È credibile chi si strappa le vesti per l’uccisione di qualche centinaio di bambini quando è direttamente responsabile della morte di almeno 500.000 civili iracheni inermi?

http://www.nationalgeographic.it/…/l_iraq_mezzo_milione_di…/

A ognuno le sue considerazioni ma ricordatevi per chi e per cosa stiamo rischiando una 3° guerra mondiale ….

Altro...

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di Claudio Colombo.

· 5 h ·

Altro...

"}'>Mi piaceCommenta

Piace a Francesco Cipriani.

Condivisioni: 2

Commenti

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di Gianni Fraschetti.

· 5 h ·

Gianni Fraschetti

23 h ·

ECCO COSA SI È APPARECCHIATO DAVANTI ALLA SIRIA

Gestire

2 h

1 h

Altro...

Lre

36 min

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso un link.

· 2 h ·

Panico in diretta TV: dichiarazioni SHOCK sulla guerra in Siria, i conduttori cercano di fermarlo

Questo video devono vederlo tutti, ecco cosa vi nascondo i grandi media del mondo, governi compresi. https://www.youtube.com/watch?v=JtRn3WjBXXE…

attivotv.it

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso un link.

· 3 h ·

Candidato Nobel Medicina distrugge i vaccini - SocialTV Network

Giulio Tarro, pluricandidato Nobel per la Medicina ci avverte che se niente cambia, nel 2015 il 50% dei nostri bambini sarà autistico

socialtvnetwork.it

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di La Verità ci Rende Liberi.

· 4 h ·

La Verità ci Rende Liberi

9 aprile alle ore 22:27 ·

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di Marco Pizzuti.

· 4 h ·

Marco Pizzuti

13 h ·

Dunque ricapitoliamo per chi ha la memoria corta: Nel 2009, gli Usa volevano far passare una pipeline del Qatar sul territorio siriano ma Assad si oppose al pro...getto. http://www.ilsole24ore.com/…/siria-dietro-conflitto-l-etern…

Dal quel giorno i servizi d'intelligence americani cercano di rovesciare il suo governo con la forza mediante il finanziamento di sanguinari ribelli mercenari (tra cui l'ISIS) https://www.ilfattoquotidiano.it/…/isis-chi-lo-fin…/1733028/

Gli USA però non potevano rivelarsi per ciò che sono realmente di fronte all'opinione pubblica mondiale e per giustificare un'azione militare imperialista contro un paese sovrano, dovevano trasformare Assad in un feroce criminale che uccide donne e bambini con le armi chimiche:

I media allineati presero delle immagini strazianti di bambini colpiti dai gas e gli fecero fare il giro del mondo dichiarando che il responsabile era Assad.

I video con le immagini provenivano da un ente con sede a Londra (l'Osservatorio siriano per i diritti umani) http://www.ossin.org/…/1362-la-bufala-dellosservatorio-siri… e dai "caschi bianchi" (subito insigniti del premio Nobel per la Pace), http://blog.ilgiornale.it/…/elmetti-bianchi-un-altro-video…/

due organizzazioni legate ai servizi d'intelligence angloamericani il cui compito era ed è quello di denunciare ogni giorno le atrocità del terribile regime di Assad.

La macchina del fango della Casa Bianca funzionò perfettamente e durante quei giorni, in ogni casa, in ogni ufficio, in ogni strada, la gente non faceva altro che parlare dell'orrore di quelle immagini: Poveri bambini! Il criminale Assad deve essere fermato! L’Occidente democratico deve intervenire!

Poco tempo dopo invece, si scoprì che il gas era stato utilizzato proprio dai ribelli armati dagli USA e non da Assad ma la notizia, invece di finire sulla prima pagina dei notiziari come sarebbe dovuto accadere in delle vere democrazie, venne fatta passare in sordina con qualche trafiletto. http://www.repubblica.it/…/siria-pic…/news-dettaglio/4395193

Gli USA bombardarono la Siria e prepararono i piani d'invasione ma l'intervento russo li costrinse a fermarsi anche se per qualche giorno abbiamo rischiato una 3° guerra mondiale solo per far passare le pipeline del Qatar.

I militari russi spazzarono via l’ISIS insieme all’accozzaglia dei ribelli tagliagole addestrati dalla CIA ma scatenarono le ire dei neocons della Casa Bianca che iniziarono a condurre una campagna mediatica russofoba (consapevoli del fatto che le masse si bevono tutto quello che gli viene raccontato dai media) che è culminata con le accuse contro il Cremlino di avere ucciso una spia con il gas nervino. La vicenda che venne data immediatamente in pasto alla macchina del fango apparve subito un po’ strana perché nessun servizio segreto russo avrebbe mai firmato un omicidio con armi che sono solo a loro disposizione in un momento in cui tutto l’occidente sta cercando ogni pretesto per far apparire Putin come una canaglia.

Poco dopo infatti si venne a scoprire che le “prove” contro la Russia erano la solita montatura http://www.ansa.it/…/spia-johnson-accusato-di-aver-mentito_…

La Casa Bianca però ha continuato a puntare dritto per i suoi obiettivi e in seguito a questi fatti ha accusato nuovamente Assad di usare le armi chimiche contro i civili. Come al solito le immagini strazianti dei bambini provenienti dal noto Osservatorio siriano dei diritti umani e dai Caschi Bianchi, hanno fatto il giro del mondo e come al solito le masse sono state aizzate contro la Siria fino a sperare “nell’intervento umanitario” degli USA, che insieme ai suoi alleati vassalli, rappresenta la polizia del mondo.

Ora mi domando…..è credibile che Assad, già vittima di simili fake news in precedenza, sia ricorso alle armi chimiche ben sapendo che l’occidente lo avrebbe accusato di crimini di guerra per legittimare il suo rovesciamento militare? Sono ancora credibili la Casa Bianca e le sue fonti governative dopo che hanno già mentito 100 volte con ogni genere di menzogna? Possiamo scordare ad esempio che persino la guerra del Vietnam venne legittimata dagli USA con le fake news dell'incidente di Tonkino? https://www.usni.org/…/navalhist…/2008-02/truth-about-tonkin

Possiamo ancora ritenere attendibile chi ha invaso l’Iraq e ha messo le mani sulle sue risorse petrolifere dopo avere inventato le armi di distruzioni di massa di Saddam? https://www.ilfattoquotidiano.it/…/guerra-in-iraq-…/2885407/

È credibile chi si strappa le vesti per l’uccisione di qualche centinaio di bambini quando è direttamente responsabile della morte di almeno 500.000 civili iracheni inermi?

http://www.nationalgeographic.it/…/l_iraq_mezzo_milione_di…/

A ognuno le sue considerazioni ma ricordatevi per chi e per cosa stiamo rischiando una 3° guerra mondiale ….

Altro...

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di Claudio Colombo.

· 5 h ·

Altro...

"}'>Mi piaceCommenta

Piace a Francesco Cipriani.

Condivisioni: 2

Commenti

Abbattiamo la Frode Bancaria e il Signoraggio ha condiviso il post di Gianni Fraschetti.

· 5 h ·

Gianni Fraschetti

23 h ·

ECCO COSA SI È APPARECCHIATO DAVANTI ALLA SIRIA

Gestire

2 h

1 h

Altro...

Lre

36 min

mototopo

Forumer storico

Post

Abbattiamo la Frode Bancaria e il Signoraggio

· 4 h ·

La proprietà del denaro al momento dell'emissione. Li sta il problema. "L'euro di chi è?" Del popolo o della Banca che lo emette? E la banca che lo emette è un'istituzione pubblica o privata ?

Prestare denaro è una qualità del proprietario. Giusto?

Dunque un'istituzione privata che "presta" qualcosa ad un'istituzione pubblica, si comporta come se fosse proprietaria del bene prestato, indebitando l'istituzione pubblica in una spirale senza fine.

...

E siccome il debito che si crea è troppo grande, piano piano tale debito viene convertito in beni fisici, da parte del governo (privatizzazioni) e il pignoramento dei beni case, aziende ecc di tutti quei cittadini che, schiacciati dalla tassazione, finiscono sotto la pressa del sistema bancario.

In Italia paghiamo solo come INTERESSI sul debito circa 100 miliardi all'anno. MILIARDI non milioni.

Diventa subito chiaro chiaro che gli argomenti cari ai media, cioè "gli sprechi della politica", le auto blu, gli stipendi dei parlamentari ed evasione fiscale sono briciole

Il sistema bancario non è che stampa e basta: stampa e indebita.

"Lasciate che abbia il controllo sulla produzione del denaro e non mi preoccuperò di chi fa le leggi" Amschel Meyer de Rothschild.

Altro...

"}'>Mi piace

Abbattiamo la Frode Bancaria e il Signoraggio

· 4 h ·

La proprietà del denaro al momento dell'emissione. Li sta il problema. "L'euro di chi è?" Del popolo o della Banca che lo emette? E la banca che lo emette è un'istituzione pubblica o privata ?

Prestare denaro è una qualità del proprietario. Giusto?

Dunque un'istituzione privata che "presta" qualcosa ad un'istituzione pubblica, si comporta come se fosse proprietaria del bene prestato, indebitando l'istituzione pubblica in una spirale senza fine.

...

E siccome il debito che si crea è troppo grande, piano piano tale debito viene convertito in beni fisici, da parte del governo (privatizzazioni) e il pignoramento dei beni case, aziende ecc di tutti quei cittadini che, schiacciati dalla tassazione, finiscono sotto la pressa del sistema bancario.

In Italia paghiamo solo come INTERESSI sul debito circa 100 miliardi all'anno. MILIARDI non milioni.

Diventa subito chiaro chiaro che gli argomenti cari ai media, cioè "gli sprechi della politica", le auto blu, gli stipendi dei parlamentari ed evasione fiscale sono briciole

Il sistema bancario non è che stampa e basta: stampa e indebita.

"Lasciate che abbia il controllo sulla produzione del denaro e non mi preoccuperò di chi fa le leggi" Amschel Meyer de Rothschild.

Altro...

"}'>Mi piace

mototopo

Forumer storico

del diritto.

lunedì 16 aprile 2018

TRUMP NORMALIZZATO, I SUBPRIME "NONPRIME" E LOVUOLEL€UROPA: IL TRILEMMA INCONSAPEVOLE DELLA POLITICA ITALIANA [/paste:font]

(Qui, l'immagine l'ho trovata così: "aNsiomatica"...ma il finale recava una suggestione irresistibile...)

1. Avevamo da subito avvertito le elites mondialiste che Trump costituiva un accettabile compromesso: tutto sommato, era evidente fin dalla sua ascesa che per le elites Trump fosse, piuttosto che una minaccia, una sorta di "uomo della Provvidenza"-

Certo, la presidenza Trump appariva senza dubbio un tassello essenziale da normalizzare, rispetto allo scopo di mantenere sostanzialmente intatte le strategie oligarchico-mondialiste; ma in potenza permetteva, e sta in parte permettendo, una linea di conservazione a fronte di una verticale perdita di consenso dei partiti "unici", ma bipolarmente divisi nelle apparenze, cui è stata finora affidata la funzione di vendere la "sfida della globalizzazione" come un benefico TINA orwelliano, intriso di tecnicismo pop.

E abbiamo avuto ragione: oggi, riaffermati atlantismo di guerra non difensiva e l'unilateralità delle regole e dei famigerati valori etici che legittimano gli interventi militari (dissimulando l'imperialismo mercatista), i vertici delle elites, e soprattutto i loro mazzieri dei big-media, hanno (per ora?) accantonato la cronaca continua e inesorabile delle mostruose pecche di Trump.

2. Dunque, sostanzialmente riassorbito il pericolo Trump, entro il frame che non ha in realtà mai avuto intenzione di scardinare (e nemmeno gli strumenti culturali per farlo), si può tornare alla logora situazione politica di sempre; ovviamente, senza aver risolto il problema di caduta del consenso che comunque rimane incombente sullo sfondo (come già ammoniva Reich, qui p.6). Tanto che pare che, alle elezioni di mid-term, ne faranno (cosmeticamente) le spese i repubblicani.

Rammentiamo: “Le differenze tra partito democratico e repubblicano sono irrilevanti, nessun principio in cui la classe operaia ha un qualche interesse (...) ogni operaio che ha abbastanza intelligenza per capire l'interesse della sua classe e la natura della lotta in cui è coinvolto troncherà una volte per tutte i suoi rapporti con entrambi " - queste parole furono pronunciate da Eugene Debs - politico, sindacalista e leader dell'American Railroad Union – più di un secolo fa: ma il tempo non ne ha affatto mutato la validità e la sostanza.

Anzi, tale concetto è stato ribadito recentemente dal professor Kevin Leicht, sociologo alla University of Iowa , quando scrive che il sistema politico americano del “winner-take-all” ha “prodotto quello che il commentatore politico Kevin Phillips ha descritto come "il partito capitalista più entusiasta del mondo (GOP ) [Grand Old Party – soprannome del Partito Repubblicano ndr.] e "il secondo partito capitalista più entusiasta del mondo" (Partito Democratico). Entrambi i partiti fanno appelli transitori a favore della classe media e talvolta anche degli elettori poveri, ma entrambi sono finanziati da ricchi capitalisti [...]”

3. La cosa non rimane senza conseguenze presso i media americani più...vivaci. Ed è così che Zerohedge ironizza sulla "lista di tutte le volte che Trump aveva messo in guardia contro gli attacchi (unilaterali) alla Siria", riportando un'esilarante lista di suoi precedenti tweets (critici di Obama, nell'era del Trump candidato anticonformista) nonché quello, recentissimo, di riavvicinamento con McCain (col quale in precedenza erano volati gli stracci proprio sulla politica estera).

Incidentalmente, una notizia non irrilevante sullo sfondo di queste ultime vicende e sui futuri eventuali esiti dell'uso di gas in Siria: un laboratorio indipendente svizzero afferma che il gas utilizzato per attentare alla vita di Skripal, risulterebbe prodotto (soltanto) da USA e Regno Unito, trattandosi dell'agente BZ, mai prodotto dalla Russia (le relative risultanze sarebbero state già comunicate alle NU).

4. Ma il problema principale che Trump non riuscirà a gestire facendo scontati compromessi - con Putin: e sempre con la riserva mentale, ex parte USA, che ogni accordo sottobanco sia trasgredibile alla prossima, e immancabile, occasione-, è quello dell'economia americana.

Una travolgente prospettiva, ma non in senso trionfalistico, è quella del prevalere, nella società a crescita debt-led (qui, pp. 7-10), delle attività economiche speculative a "schema Ponzi", cioè quelle che non sono in grado, in base al rispettivo cash flow, di ripagare nemmeno gli interessi sul capitale prestato; e infatti, la stessa fonte USA, ipotizza: "Potremmo essere avviati verso un altro "Minsky moment".

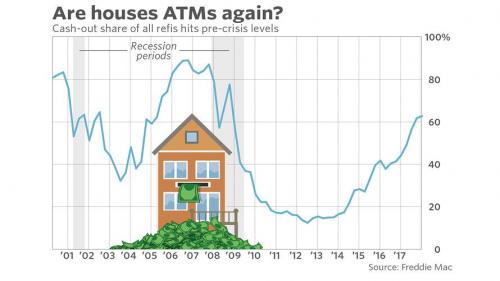

5. L'ulteriore conferma di questa situazione si coglie da un'altra news, non fake ma mantenuta sotto tono: pur ridenominati elegantemente nonprime, i mutui ipotecari sottogarantiti su debitori sostanzialmente incapaci di restituirli, a maggior ragione perché gravati da un più alto anticipo e da interessi maggiorati, sono in crescita sostenuta. E infatti Zerohedge, traendo da CNBC, segnala: "Questa è veramente la bolla del "Tutto": persino i bond sui mutui subprime sono tornati". L'incipit dell'articolo è...folgorante: "Record di insolvenza sugli student loans? Fatto. Migliaia di miliardi di debito sulle carte di credito? Fatto. Sei titoli azionari hi-tech che dominano (col loro segno negativo) l'indice Nasdaq? Fatto. Subprime auto loans (prestiti per l'acquisto a rate delle auto) a livelli record? Fatto.

Mancano solo i mutui ipotecari immobiliari subprime e avremmo i presupposti completi per ogni tipo di bolla.

Ma...aspettate: pure questi stanno tornando, solo sotto un nome diverso...".

6. D'altra parte lo "shadow unemployment index", cioè la platea dei disoccupati accomunati ai working poors dediti a lavori sottopagati e saltuari, è sempre ben sopra il 20% della forza lavoro:

7. Quindi non dobbiamo troppo preoccuparci per la situazione politica italiana: se il m5s, insieme con il Pd (renziano?), meditano di unirsi in un unico gruppo al parlamento europeo con i "paneuropei" di Macron, se anche Forza Italia, appoggia la linea atlantista in versione interventista-militare, se Berlusconi pensa che Lega e FdI condurebbero l'Italia al disastro economico, se, infine, è sempre più evidente che, semmai ci faranno rivotare, chi sarà rimasto all'opposizione sarà l'unico a potersi avvantaggiare della (altrui) caduta verticale di popolarità, legata alla manovra "lovuolel'€uropa" in serbo per il 2018 (e per il 2019), uno scenario potenziale ed incombente risolverà tutte le attuali "inconciliabilità" politiche.

E anche se Macron potrebbe avere molto presto dei problemini interni...

Ma insomma...La nuova ondata recessiva da Wall Street (e dintorni "derivati"), costringerà i vari contendenti a decidere da che parte stare: la distruzione finale della Repubblica con politiche "austere" e follemente pro-cicliche, come unico rimedio alla crisi, oppure l'interesse nazionale e il recupero della sovranità

lunedì 16 aprile 2018

TRUMP NORMALIZZATO, I SUBPRIME "NONPRIME" E LOVUOLEL€UROPA: IL TRILEMMA INCONSAPEVOLE DELLA POLITICA ITALIANA [/paste:font]

(Qui, l'immagine l'ho trovata così: "aNsiomatica"...ma il finale recava una suggestione irresistibile...)

1. Avevamo da subito avvertito le elites mondialiste che Trump costituiva un accettabile compromesso: tutto sommato, era evidente fin dalla sua ascesa che per le elites Trump fosse, piuttosto che una minaccia, una sorta di "uomo della Provvidenza"-

Certo, la presidenza Trump appariva senza dubbio un tassello essenziale da normalizzare, rispetto allo scopo di mantenere sostanzialmente intatte le strategie oligarchico-mondialiste; ma in potenza permetteva, e sta in parte permettendo, una linea di conservazione a fronte di una verticale perdita di consenso dei partiti "unici", ma bipolarmente divisi nelle apparenze, cui è stata finora affidata la funzione di vendere la "sfida della globalizzazione" come un benefico TINA orwelliano, intriso di tecnicismo pop.

E abbiamo avuto ragione: oggi, riaffermati atlantismo di guerra non difensiva e l'unilateralità delle regole e dei famigerati valori etici che legittimano gli interventi militari (dissimulando l'imperialismo mercatista), i vertici delle elites, e soprattutto i loro mazzieri dei big-media, hanno (per ora?) accantonato la cronaca continua e inesorabile delle mostruose pecche di Trump.

2. Dunque, sostanzialmente riassorbito il pericolo Trump, entro il frame che non ha in realtà mai avuto intenzione di scardinare (e nemmeno gli strumenti culturali per farlo), si può tornare alla logora situazione politica di sempre; ovviamente, senza aver risolto il problema di caduta del consenso che comunque rimane incombente sullo sfondo (come già ammoniva Reich, qui p.6). Tanto che pare che, alle elezioni di mid-term, ne faranno (cosmeticamente) le spese i repubblicani.

Rammentiamo: “Le differenze tra partito democratico e repubblicano sono irrilevanti, nessun principio in cui la classe operaia ha un qualche interesse (...) ogni operaio che ha abbastanza intelligenza per capire l'interesse della sua classe e la natura della lotta in cui è coinvolto troncherà una volte per tutte i suoi rapporti con entrambi " - queste parole furono pronunciate da Eugene Debs - politico, sindacalista e leader dell'American Railroad Union – più di un secolo fa: ma il tempo non ne ha affatto mutato la validità e la sostanza.

Anzi, tale concetto è stato ribadito recentemente dal professor Kevin Leicht, sociologo alla University of Iowa , quando scrive che il sistema politico americano del “winner-take-all” ha “prodotto quello che il commentatore politico Kevin Phillips ha descritto come "il partito capitalista più entusiasta del mondo (GOP ) [Grand Old Party – soprannome del Partito Repubblicano ndr.] e "il secondo partito capitalista più entusiasta del mondo" (Partito Democratico). Entrambi i partiti fanno appelli transitori a favore della classe media e talvolta anche degli elettori poveri, ma entrambi sono finanziati da ricchi capitalisti [...]”

3. La cosa non rimane senza conseguenze presso i media americani più...vivaci. Ed è così che Zerohedge ironizza sulla "lista di tutte le volte che Trump aveva messo in guardia contro gli attacchi (unilaterali) alla Siria", riportando un'esilarante lista di suoi precedenti tweets (critici di Obama, nell'era del Trump candidato anticonformista) nonché quello, recentissimo, di riavvicinamento con McCain (col quale in precedenza erano volati gli stracci proprio sulla politica estera).

Incidentalmente, una notizia non irrilevante sullo sfondo di queste ultime vicende e sui futuri eventuali esiti dell'uso di gas in Siria: un laboratorio indipendente svizzero afferma che il gas utilizzato per attentare alla vita di Skripal, risulterebbe prodotto (soltanto) da USA e Regno Unito, trattandosi dell'agente BZ, mai prodotto dalla Russia (le relative risultanze sarebbero state già comunicate alle NU).

4. Ma il problema principale che Trump non riuscirà a gestire facendo scontati compromessi - con Putin: e sempre con la riserva mentale, ex parte USA, che ogni accordo sottobanco sia trasgredibile alla prossima, e immancabile, occasione-, è quello dell'economia americana.

Una travolgente prospettiva, ma non in senso trionfalistico, è quella del prevalere, nella società a crescita debt-led (qui, pp. 7-10), delle attività economiche speculative a "schema Ponzi", cioè quelle che non sono in grado, in base al rispettivo cash flow, di ripagare nemmeno gli interessi sul capitale prestato; e infatti, la stessa fonte USA, ipotizza: "Potremmo essere avviati verso un altro "Minsky moment".

5. L'ulteriore conferma di questa situazione si coglie da un'altra news, non fake ma mantenuta sotto tono: pur ridenominati elegantemente nonprime, i mutui ipotecari sottogarantiti su debitori sostanzialmente incapaci di restituirli, a maggior ragione perché gravati da un più alto anticipo e da interessi maggiorati, sono in crescita sostenuta. E infatti Zerohedge, traendo da CNBC, segnala: "Questa è veramente la bolla del "Tutto": persino i bond sui mutui subprime sono tornati". L'incipit dell'articolo è...folgorante: "Record di insolvenza sugli student loans? Fatto. Migliaia di miliardi di debito sulle carte di credito? Fatto. Sei titoli azionari hi-tech che dominano (col loro segno negativo) l'indice Nasdaq? Fatto. Subprime auto loans (prestiti per l'acquisto a rate delle auto) a livelli record? Fatto.

Mancano solo i mutui ipotecari immobiliari subprime e avremmo i presupposti completi per ogni tipo di bolla.

Ma...aspettate: pure questi stanno tornando, solo sotto un nome diverso...".

6. D'altra parte lo "shadow unemployment index", cioè la platea dei disoccupati accomunati ai working poors dediti a lavori sottopagati e saltuari, è sempre ben sopra il 20% della forza lavoro:

7. Quindi non dobbiamo troppo preoccuparci per la situazione politica italiana: se il m5s, insieme con il Pd (renziano?), meditano di unirsi in un unico gruppo al parlamento europeo con i "paneuropei" di Macron, se anche Forza Italia, appoggia la linea atlantista in versione interventista-militare, se Berlusconi pensa che Lega e FdI condurebbero l'Italia al disastro economico, se, infine, è sempre più evidente che, semmai ci faranno rivotare, chi sarà rimasto all'opposizione sarà l'unico a potersi avvantaggiare della (altrui) caduta verticale di popolarità, legata alla manovra "lovuolel'€uropa" in serbo per il 2018 (e per il 2019), uno scenario potenziale ed incombente risolverà tutte le attuali "inconciliabilità" politiche.

E anche se Macron potrebbe avere molto presto dei problemini interni...

Ma insomma...La nuova ondata recessiva da Wall Street (e dintorni "derivati"), costringerà i vari contendenti a decidere da che parte stare: la distruzione finale della Repubblica con politiche "austere" e follemente pro-cicliche, come unico rimedio alla crisi, oppure l'interesse nazionale e il recupero della sovranità

mototopo

Forumer storico

Noam Chomsky: “I padroni dell’umanità hanno ucciso l’Europa”

21.02.2014 - Redazione Italia

(Foto di Archivio Pressenza)

“Si credono i padroni dell’umanità e purtroppo lo stanno diventando: la politica democratica ha cessato di resistere loro, spianando la strada alla dittatura incondizionata dei poteri forti, economici e finanziari, che ormai dettano le condizioni della nostra vita pubblica”. Parola di Noam Chomsky, considerato il maggior linguista vivente, autore del capolavoro “Il linguaggio e la mente”.

A 86 anni, il professore statunitense dimostra una lucidità di pensiero e di visione che non lascia spazio a dubbi. Nessuna illusione: “Le nostre società stanno andando verso la plutocrazia. Questo è il neoliberismo”, dice Chomsky, in Italia per il Festival delle Scienze di Roma nel gennaio 2014. Il titolo dell’ultima raccolta di testi inediti tradotti in italiano è estremamente esplicito: loro, gli oligarchi globali, signori delle multinazionali e grandi banche d’affari, sono “I padroni dell’umanità”.

“La democrazia in Italia è scomparsa quando è andato al governo Mario Monti, designato dai burocrati seduti a Bruxelles, non dagli elettori”, afferma Chomsky. In generale, come riporta il newsmagazine “Contropiano”, per Chomsky “le democrazie europee sono al collasso totale, indipendentemente dal colore politico dei governi che si succedono al potere.”

Sono “finite”, le democrazie del vecchio continente – Italia, Francia, Germania, Spagna – perché le loro sorti “sono decise da burocrati e dirigenti non eletti, che stanno seduti a Bruxelles. Decide tutto la Commissione Europea, che non è tenuta a rispondere al Parlamento Europeo regolarmente eletto. Puro autoritarismo neo-feudale: questa rotta è la distruzione delle democrazie in Europa e le conseguenze sono dittature”.

Per Chomsky, il neoliberismo che domina la dottrina tecnocratica di Bruxelles è ormai un pericolo planetario. Il fanatismo del “libero mercato” come via naturale per un’economia sana poggia su di un dogma bugiardo e clamorosamente smentito. In realtà senza il supporto pubblico (in termini di welfare e di emissione monetaria) nessuna economia privata può davvero svilupparsi.

Oggi il neoliberismo si configura come “un grande attacco alle popolazioni mondiali”, addirittura “il più grande attacco mai avvenuto da quarant’anni a questa parte”. Desolante il silenzio dell’informazione, che coinvolge gli stessi “new media”: la loro tendenza è quella di “sospingere gli utenti verso una visione del mondo più ristretta”.

Giuseppe Altieri

http://www.agernova.it/

21.02.2014 - Redazione Italia

(Foto di Archivio Pressenza)

“Si credono i padroni dell’umanità e purtroppo lo stanno diventando: la politica democratica ha cessato di resistere loro, spianando la strada alla dittatura incondizionata dei poteri forti, economici e finanziari, che ormai dettano le condizioni della nostra vita pubblica”. Parola di Noam Chomsky, considerato il maggior linguista vivente, autore del capolavoro “Il linguaggio e la mente”.

A 86 anni, il professore statunitense dimostra una lucidità di pensiero e di visione che non lascia spazio a dubbi. Nessuna illusione: “Le nostre società stanno andando verso la plutocrazia. Questo è il neoliberismo”, dice Chomsky, in Italia per il Festival delle Scienze di Roma nel gennaio 2014. Il titolo dell’ultima raccolta di testi inediti tradotti in italiano è estremamente esplicito: loro, gli oligarchi globali, signori delle multinazionali e grandi banche d’affari, sono “I padroni dell’umanità”.

“La democrazia in Italia è scomparsa quando è andato al governo Mario Monti, designato dai burocrati seduti a Bruxelles, non dagli elettori”, afferma Chomsky. In generale, come riporta il newsmagazine “Contropiano”, per Chomsky “le democrazie europee sono al collasso totale, indipendentemente dal colore politico dei governi che si succedono al potere.”

Sono “finite”, le democrazie del vecchio continente – Italia, Francia, Germania, Spagna – perché le loro sorti “sono decise da burocrati e dirigenti non eletti, che stanno seduti a Bruxelles. Decide tutto la Commissione Europea, che non è tenuta a rispondere al Parlamento Europeo regolarmente eletto. Puro autoritarismo neo-feudale: questa rotta è la distruzione delle democrazie in Europa e le conseguenze sono dittature”.

Per Chomsky, il neoliberismo che domina la dottrina tecnocratica di Bruxelles è ormai un pericolo planetario. Il fanatismo del “libero mercato” come via naturale per un’economia sana poggia su di un dogma bugiardo e clamorosamente smentito. In realtà senza il supporto pubblico (in termini di welfare e di emissione monetaria) nessuna economia privata può davvero svilupparsi.

Oggi il neoliberismo si configura come “un grande attacco alle popolazioni mondiali”, addirittura “il più grande attacco mai avvenuto da quarant’anni a questa parte”. Desolante il silenzio dell’informazione, che coinvolge gli stessi “new media”: la loro tendenza è quella di “sospingere gli utenti verso una visione del mondo più ristretta”.

Giuseppe Altieri

http://www.agernova.it/

ironclad

Pitchfork + Harmonic patterns

venerdì 20 aprile 2018

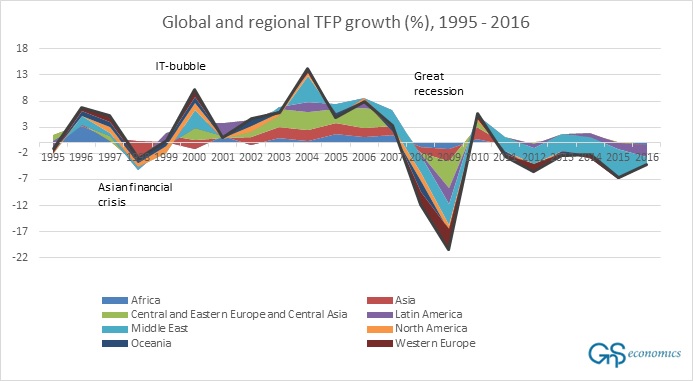

La prossima crisi sarà l'ultima[/paste:font]

Etichette: analisi tecnica, bolla prestiti automobili, bolla prestiti studenteschi, carry trade, CLO, Grande Default, ingegneria finanziaria, ricerca economica, Svizzera, ZIRP, Zombie Wars

di Francesco Simoncelli

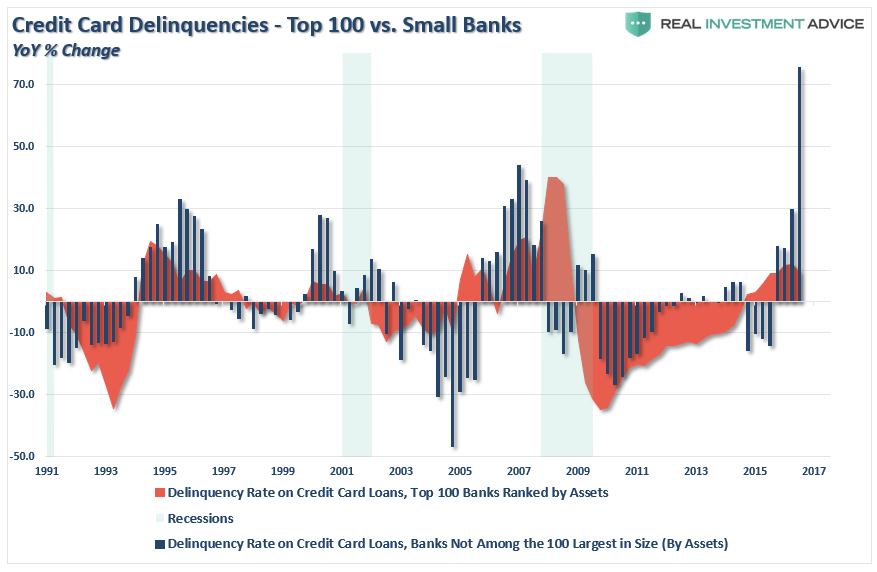

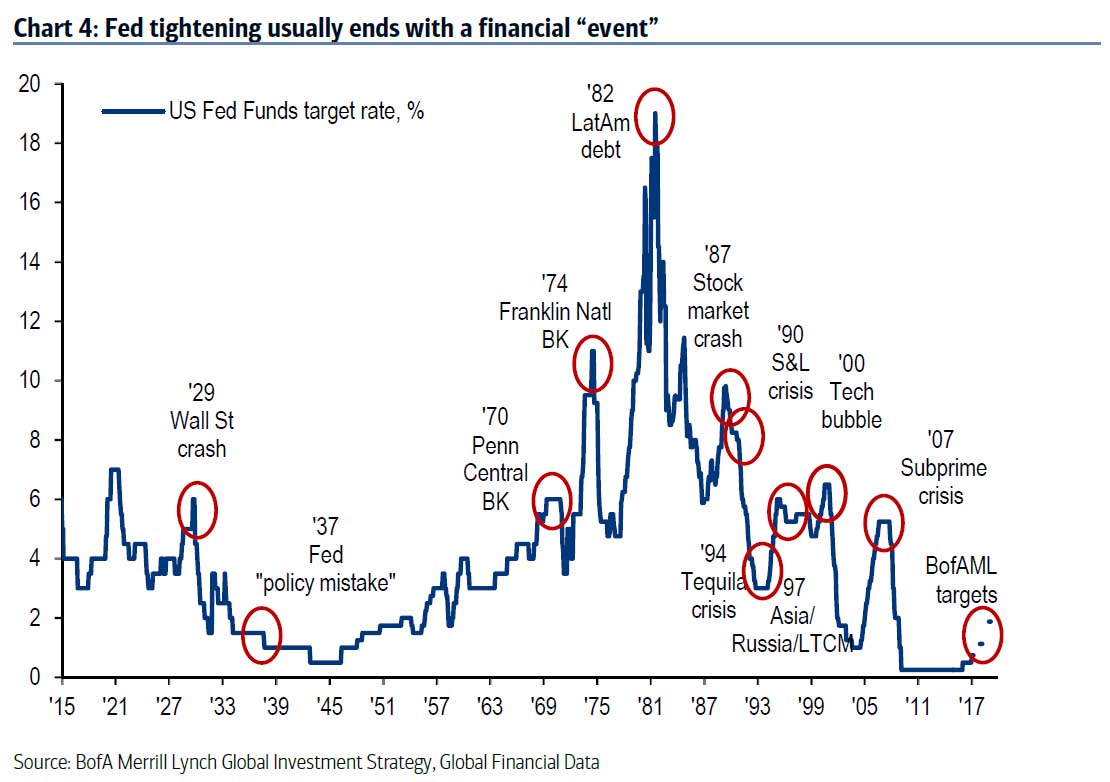

La notizia più importante di questo momento è quella che Bloomberg ci ha fatto conoscere qualche giorno fa: il debito totale globale è arrivato alla cifra sbalorditiva di $237,000 miliardi. La deformazione causata dai tassi d'interesse ultra bassi ha permeato ormai ogni settore dell'economia ormai, saturando di conseguenza tutti quei bilanci che potevano essere ancora ingolfati per permettere ai pianificatori monetari centrali di spostare nuovamente le bolle da un settore dell'economia ad un altro. La repressione dei tassi d'interesse e le operazioni di supporto ai prezzi del mercato azionario da parte delle banche centrali hanno spinto le grandi aziende a sacrificare i loro bilanci puliti sull'altare dell'ingegneria finanziaria. Così facendo hanno tagliato l'investimento netto delle imprese, preoccupandosi di fare soldi attraverso le distorsioni dei mercati piuttosto che creare qualcosa di "utile" per la maggior parte dei consumatori.

E quindi hanno spostato $15,000 miliardi di flussi di cassa e capacità di indebitamento in riacquisti di azioni proprie, operazioni di fusione/acquisizione, dividendi a pioggia, ricapitalizzazioni, ecc. C'è da meravigliarsi se la produzione industriale degli Stati Uniti sia al di sotto del livello pre-crisi a fine 2007 e che la produzione industriale totale abbia percorso la linea piatta?

Queste operazioni di ingegneria finanziaria dovrebbero rappresentare il "nobile" miglioramento della produttività e delle efficienze promosse dal cosiddetto mercato aziendale. E sarebbe così in un mondo di denaro onesto e disciplina finanziaria di libero mercato. Ma è vero esattamente l'opposto sotto l'attuale sistema gestito dai pianificatori monetari centrali all'interno dei palazzi chiamati banche centrali. Le operazioni di fusione/acquisizione, in particolare, sono diventati progetti per la costruzione di imperi sotto l'egida degli amministratori delegati, i quali tagliano gli investimenti e i costi operativi necessari per giustificare i loro debiti.

E quando questi accordi alla fine falliscono, le montagne di avviamenti create da queste transazioni costose vengono cancellate, mentre gli impianti, le attrezzature e le persone vengono "ristrutturate" in ciò che Wall Street definisce "costi una tantum" che devono essere aggiunti agli "utili" non ricorrenti. Allo stesso modo, il feticcio dei riacquisti di azioni proprie non riflette il libero mercato, anche se Wall Street proclama che le società stanno "restituendo il capitale agli azionisti" perché rappresenta l'uso "migliore" della liquidità disponibile.

In un mondo tecnologicamente dinamico in cui gli investimenti approvati ex-post dai consumatori attraverso l'acquisto del prodotto, sono una condizione fondamentale per una crescita sostenibile. Il culto dei riacquisti di azioni proprie dovrebbe essere descritto come il tristo mietitore della finanza aziendale. Agli attuali tassi annualizzati, i riacquisti di azioni proprie a $800 miliardi, più di $2,000 miliardi di operazioni di funzione/acquisizione e centinaia di miliardi di LBO, ricapitalizzazioni e dividendi speciali, inonderanno i canyon di Wall Street quest'anno con $3,500 miliardi di liquidità.

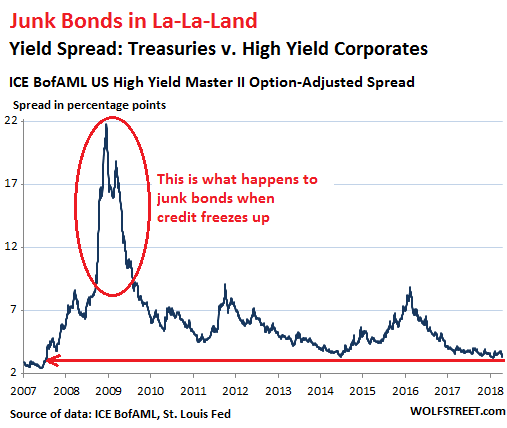

Questa eruzione di ingegneria finanziaria, alimentata dalla repressione dei tassi d'interesse delle banche centrali, ha distorto inevitabilmente il tessuto produttivo delle varie economie mondiali. Poter accedere ad una fonte presumibilmente inesauribile di prestiti a basso costo ha creato l'incentivo per stimolare quella sempiterna pulsione all'interno dell'animo umano: guadagnare il massimo col minimo sforzo. E così è sembrato quando i mercati azionari ed obbligazionari sono stati trasformati in bische clandestine, vedendo i loro prezzi guidati dalla mania di quei front-runner che compravano oggi quello che le banche centrali avrebbero comprato domani. I carry trade in questo modo erano da leccarsi i baffi, andando ad appiattire costantemente i rendimenti di quasi tutti i titoli trattati sui mercati.

La proverbiale manna dal cielo era stata calata nientemeno che da banchieri centrali onniscienti in grado di utilizzare la cosiddetta forward guidance per prevedere dove sarebbero andati i mercati. Si può dire che erano in missione per conto di Dio, anzi con la statistica al loro fianco loro erano Dio. Ma questa illusione dura tanto quanto la consumazione del bacino dei risparmi reali. Perché è stata proprio questa la grande menzogna spacciata dai pianificatori monetari centrali: la loro azione equivaleva nient'altro che a mangiare i propri semi piuttosto che piantarli.

L'inevitabile normalizzazione delle politiche monetarie straordinarie, quindi, è solo l foglia di fico che viene addotta ad un panorama economico in cui gli errori del passato si sono sedimentati e nuovi ne sono stati commessi. Niente è stato aggiustato, invece tutto è stato deformato. Non è stata la lungimiranza dei banchieri centrali ad innescare la pseudo-ripresa degli ultimi nove anni, bensì la loro sfrontatezza ad andare ad intasare gli ultimi barlumi di sanità di mercato attraverso politiche espansive ed anti-cicliche spericolate.

Ma suddetta pseudo-ripresa era tanto effimera quanto l'evanescenza delle parole proferite dai banchieri centrali durante le loro conferenze stampa. Proprio perché, come abbiamo visto, chi ha beneficiato della loro manna è stato chi s'è trovato nei canyon dei mercati azionari/obbligazionari; Main Street è rimasto fino all'ultimo a bocca asciutta. Di conseguenza il Picco del Debito è stato adesso esteso a quasi tutto il tessuto economico e l'inversione delle politiche straordinarie detonerà quelle attività artificiali che sono prosperate grazie ai tassi d'interesse ultra bassi. Con il debito globale in aumento del 42%, o oltre $70,000 miliardi sin dalla crisi finanziaria globale come notato in apertura, i tassi d'interesse non hanno bisogno di aumentare al livello raggiunto nel 2007 e nel 2008 per innescare una crisi.

Quando si hanno $230,000 miliardi di debiti, ogni rialzo dell'1% dei tassi costa all'economia mondiale $2,300 miliardi in pagamenti degli interessi annuali. Il costo di servire così tanto debito è già superiore ai profitti aziendali di tutto il mondo... e sta aumentando. Il rischio va oltre un rapido crash a Wall Street e uno shock improvviso per il sistema finanziario. Gli Stati Uniti non sono l'unico Paese che distribuisce denaro falso. Quando gli Stati Uniti spendono soldi all'estero, gli stranieri ricevono dollari. Le banche centrali estere devono creare più delle proprie valute per comprare questi dollari. È così che il mondo intero è stato inondato dalla "liquidità" e perché i mercati azionari mondiali (azioni, obbligazioni e immobili) sono generalmente cresciuti negli ultimi 30 anni. Le banche centrali straniere hanno amplificato la stampa monetaria della FED con la propria stampa di denaro.

E ora, la liquidità si sta prosciugando. La FED non sta più canalizzando contanti e credito. Anziché acquistare più obbligazioni (quantitative easing), lascia che quelle nel suo bilancio giungano a maturazione senza comprarne di nuove (quantitative tightening). E mentre i tassi sono ancora vicini ai minimi storici, la FED ha iniziato a "rialzarli".

Anche altre banche centrali stanno iniziando a tirare i remi in barca. Non ci vorrà molto prima che provochino il panico.

La prossima crisi sarà l'ultima[/paste:font]

Etichette: analisi tecnica, bolla prestiti automobili, bolla prestiti studenteschi, carry trade, CLO, Grande Default, ingegneria finanziaria, ricerca economica, Svizzera, ZIRP, Zombie Wars

di Francesco Simoncelli

La notizia più importante di questo momento è quella che Bloomberg ci ha fatto conoscere qualche giorno fa: il debito totale globale è arrivato alla cifra sbalorditiva di $237,000 miliardi. La deformazione causata dai tassi d'interesse ultra bassi ha permeato ormai ogni settore dell'economia ormai, saturando di conseguenza tutti quei bilanci che potevano essere ancora ingolfati per permettere ai pianificatori monetari centrali di spostare nuovamente le bolle da un settore dell'economia ad un altro. La repressione dei tassi d'interesse e le operazioni di supporto ai prezzi del mercato azionario da parte delle banche centrali hanno spinto le grandi aziende a sacrificare i loro bilanci puliti sull'altare dell'ingegneria finanziaria. Così facendo hanno tagliato l'investimento netto delle imprese, preoccupandosi di fare soldi attraverso le distorsioni dei mercati piuttosto che creare qualcosa di "utile" per la maggior parte dei consumatori.

E quindi hanno spostato $15,000 miliardi di flussi di cassa e capacità di indebitamento in riacquisti di azioni proprie, operazioni di fusione/acquisizione, dividendi a pioggia, ricapitalizzazioni, ecc. C'è da meravigliarsi se la produzione industriale degli Stati Uniti sia al di sotto del livello pre-crisi a fine 2007 e che la produzione industriale totale abbia percorso la linea piatta?

Queste operazioni di ingegneria finanziaria dovrebbero rappresentare il "nobile" miglioramento della produttività e delle efficienze promosse dal cosiddetto mercato aziendale. E sarebbe così in un mondo di denaro onesto e disciplina finanziaria di libero mercato. Ma è vero esattamente l'opposto sotto l'attuale sistema gestito dai pianificatori monetari centrali all'interno dei palazzi chiamati banche centrali. Le operazioni di fusione/acquisizione, in particolare, sono diventati progetti per la costruzione di imperi sotto l'egida degli amministratori delegati, i quali tagliano gli investimenti e i costi operativi necessari per giustificare i loro debiti.

E quando questi accordi alla fine falliscono, le montagne di avviamenti create da queste transazioni costose vengono cancellate, mentre gli impianti, le attrezzature e le persone vengono "ristrutturate" in ciò che Wall Street definisce "costi una tantum" che devono essere aggiunti agli "utili" non ricorrenti. Allo stesso modo, il feticcio dei riacquisti di azioni proprie non riflette il libero mercato, anche se Wall Street proclama che le società stanno "restituendo il capitale agli azionisti" perché rappresenta l'uso "migliore" della liquidità disponibile.

In un mondo tecnologicamente dinamico in cui gli investimenti approvati ex-post dai consumatori attraverso l'acquisto del prodotto, sono una condizione fondamentale per una crescita sostenibile. Il culto dei riacquisti di azioni proprie dovrebbe essere descritto come il tristo mietitore della finanza aziendale. Agli attuali tassi annualizzati, i riacquisti di azioni proprie a $800 miliardi, più di $2,000 miliardi di operazioni di funzione/acquisizione e centinaia di miliardi di LBO, ricapitalizzazioni e dividendi speciali, inonderanno i canyon di Wall Street quest'anno con $3,500 miliardi di liquidità.