Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Per cortesia ripristinate il 3d di mototopo

- Creatore Discussione Traderitalicus

- Data di Inizio

ironclad

Pitchfork + Harmonic patterns

ciao Moto..................... ")

Quando arriverà la prossima crisi creditizia?

Etichette: Alasdair Macleod, bolla obbligazionaria, commodity, didattica Austriaca, lowflation, petrolio, shadow banking, teoria economica, traduzioni, UK, vettovaglie

di Alasdair Macleod

La tempistica di qualsiasi crisi creditizia è stabilita dal ritmo al quale il ciclo del credito progredisce. Le persone non pensano in termini di ciclo del credito, credendo erroneamente che si tratti di un ciclo economico. La distinzione è importante, perché un ciclo economico si suppone che nasca dal mondo degli affari. In altre parole, il ciclo di crescita e recessione sembra dovuto all'instabilità nel settore privato e questo viene generalmente sostenuto dai pianificatori centrali e dai banchieri centrali.

Questo non è vero, perché i cicli economici hanno origine nell'espansione e nella contrazione del credito, la cui origine è a sua volta la politica monetaria delle banche centrali e la riserva frazionaria. I cicli del credito si manifestano quindi nelle variazioni dell'attività commerciale. I cicli sono la causa, i boom e i bust le conseguenze. Ne consegue che se comprendiamo le caratteristiche delle diverse fasi, possiamo stimare dove ci troviamo nel ciclo del credito.

Con una moneta sonante, vale a dire, denaro che non si espande né si contrae, i cicli economici non possono esistere, tranne in caso di pestilenze e guerre che interrompono gli equilibri tra accumulo di denaro, risparmio e consumo. Qualsiasi eccezione a questa regola è destinata ad essere insignificante e non ciclica, perché con una disponibilità costante di moneta, i bust sono casuali invece che raggruppati ciclicamente dalla politica monetaria.

Il capitale è sempre allocato dagli imprenditori per favorire una produzione efficiente dei beni e dei servizi richiesti dai consumatori. Le allocazioni di utili e profitti nei risparmi sono stabilite dalla domanda imprenditoriale di capitale monetario per finanziare la produzione fino a quando i beni e i servizi prodotti non vengono venduti. I bust, il risultato di errori di giudizio da parte degli imprenditori, sono inevitabili, ma vengono rapidamente accettati e il capitale viene ridistribuito di conseguenza. Non appena una forza anti-economica, come lo stato, corrompe l'interazione del libero mercato tra la produzione imprenditoriale e la domanda dei consumatori, la progressione di un'economia diventa squilibrata. Variazioni nella quantità di denaro scoperto sono particolarmente dirompenti. La conseguenza, non accettata dagli interventisti, è un ciclo di espansione del credito che porta ad una crisi compensativa.

Questo è il risultato della politica monetaria: non crea nient'altro che un'illusione di attività economica reale andando a svilire l'unità di conto. Nel perseguire un obiettivo di crescita economica, gli stati stanno semplicemente registrando l'applicazione del denaro scoperto che loro e le loro banche hanno creato. È la nostra damnosa hereditas, la nostra rovinosa eredità.

Lo scopo di questo articolo è quello di stabilire dove ci troviamo nel ciclo globale del credito e di stimare da ciò la probabile scala temporale per la prossima crisi del credito. E sì, è un fenomeno globale, reso più potente dalla sincronizzazione globale delle politiche monetarie attraverso forum come il G20. Cercare di capire dove siamo nel ciclo del credito di una particolare nazione, ci impedisce di comprendere il quadro più ampio. Ma possiamo osservare dove ci troviamo valutando l'interazione tra sentiment aziendale e fattori monetari.

Capire il ciclo del credito

Il ciclo del credito può essere suddiviso nelle seguenti fasi: stabilizzazione post-crisi, ripresa, espansione e infine crisi. Il passaggio da una fase all'altra è in qualche modo arbitrario e ogni ciclo differisce in lunghezza e caratteristiche. Per questi motivi, di solito l'applicazione di un approccio statistico per identificare le diverse fasi non riesce a chiarire l'analisi. È molto meglio comprendere i cambiamenti nei sentimenti dei consumatori, dei produttori e delle banche, e in che modo interagiscono.

All'inizio del ciclo del credito, le banche centrali esercitano un'influenza economica significativa attraverso la politica monetaria. Lo fanno assicurandosi, per quanto possibile, che il mercato non possa ripulirsi. Con ciò intendiamo che l'accumulo di investimenti improduttivi nel ciclo precedente viene protetto, preservando così posti di lavoro in aziende che in un mercato libero sarebbero state abbandonate dato il loro rendimento inadeguato. Il capitale impiegato in queste industrie inservibili diviene bloccato, non rapidamente ridistribuito come accadrebbe in un'economia efficiente. E per capitale intendiamo non solo il denaro, ma tutti gli altri fattori di produzione che devono essere acquisiti, compreso il lavoro.

Nell'attuale mondo interventista e neo-keynesiano, non si deve mai permettere che i prezzi possano calare e stabilire nuovi equilibri, come accadrebbe nei mercati liberi. L'equilibrio tra risparmio e consumo immediato è incoraggiato ad adeguarsi a favore delle spese immediate per impedire un calo dei prezzi.

Questo ci dà una regola di base, che è sempre stata vera fino ad oggi: svalutando la valuta e riducendo, eliminando o addirittura invertendo la preferenza temporale insita nei liberi mercati, le banche centrali hanno sempre impedito alla crisi del credito di seguire il suo corso completo. Ci sono stati momenti nelle ultime due crisi quando questo processo è stato praticamente stoppato. Tutti abbiamo guardato in un abisso economico e finanziario di completo fallimento sistemico, in grado di distruggere le banche e tutti i saldi dei loro clienti. E senza le banche, la produzione di tutti i beni e servizi avrebbe potuto cessare o essere fornita attraverso la nazionalizzazione. In entrambi i casi, la FED sotto la presidenza di Alan Greenspan e poi Ben Bernanke, è arrivata in soccorso.

La prima crisi del nuovo secolo è stata principalmente il risultato di una bolla dot-com alimentata dal credito, e aveva similitudini con il crollo del mercato azionario nel 1929. La FED non avrebbe permesso l'avvento di una nuova depressione, e i mercati azionari e obbligazionari sono stati salvati da riduzioni aggressive dei tassi d'interesse. Di conseguenza l'espansione monetaria ha riacquistato il suo slancio, con una nuova caratteristica: la zuppa alfabetica delle cartolarizzazioni, la quale si è tradotta in un'espansione del credito fuori bilancio attraverso la crescita del sistema bancario ombra.

Quando arriverà la prossima crisi creditizia?

Etichette: Alasdair Macleod, bolla obbligazionaria, commodity, didattica Austriaca, lowflation, petrolio, shadow banking, teoria economica, traduzioni, UK, vettovaglie

di Alasdair Macleod

La tempistica di qualsiasi crisi creditizia è stabilita dal ritmo al quale il ciclo del credito progredisce. Le persone non pensano in termini di ciclo del credito, credendo erroneamente che si tratti di un ciclo economico. La distinzione è importante, perché un ciclo economico si suppone che nasca dal mondo degli affari. In altre parole, il ciclo di crescita e recessione sembra dovuto all'instabilità nel settore privato e questo viene generalmente sostenuto dai pianificatori centrali e dai banchieri centrali.

Questo non è vero, perché i cicli economici hanno origine nell'espansione e nella contrazione del credito, la cui origine è a sua volta la politica monetaria delle banche centrali e la riserva frazionaria. I cicli del credito si manifestano quindi nelle variazioni dell'attività commerciale. I cicli sono la causa, i boom e i bust le conseguenze. Ne consegue che se comprendiamo le caratteristiche delle diverse fasi, possiamo stimare dove ci troviamo nel ciclo del credito.

Con una moneta sonante, vale a dire, denaro che non si espande né si contrae, i cicli economici non possono esistere, tranne in caso di pestilenze e guerre che interrompono gli equilibri tra accumulo di denaro, risparmio e consumo. Qualsiasi eccezione a questa regola è destinata ad essere insignificante e non ciclica, perché con una disponibilità costante di moneta, i bust sono casuali invece che raggruppati ciclicamente dalla politica monetaria.

Il capitale è sempre allocato dagli imprenditori per favorire una produzione efficiente dei beni e dei servizi richiesti dai consumatori. Le allocazioni di utili e profitti nei risparmi sono stabilite dalla domanda imprenditoriale di capitale monetario per finanziare la produzione fino a quando i beni e i servizi prodotti non vengono venduti. I bust, il risultato di errori di giudizio da parte degli imprenditori, sono inevitabili, ma vengono rapidamente accettati e il capitale viene ridistribuito di conseguenza. Non appena una forza anti-economica, come lo stato, corrompe l'interazione del libero mercato tra la produzione imprenditoriale e la domanda dei consumatori, la progressione di un'economia diventa squilibrata. Variazioni nella quantità di denaro scoperto sono particolarmente dirompenti. La conseguenza, non accettata dagli interventisti, è un ciclo di espansione del credito che porta ad una crisi compensativa.

Questo è il risultato della politica monetaria: non crea nient'altro che un'illusione di attività economica reale andando a svilire l'unità di conto. Nel perseguire un obiettivo di crescita economica, gli stati stanno semplicemente registrando l'applicazione del denaro scoperto che loro e le loro banche hanno creato. È la nostra damnosa hereditas, la nostra rovinosa eredità.

Lo scopo di questo articolo è quello di stabilire dove ci troviamo nel ciclo globale del credito e di stimare da ciò la probabile scala temporale per la prossima crisi del credito. E sì, è un fenomeno globale, reso più potente dalla sincronizzazione globale delle politiche monetarie attraverso forum come il G20. Cercare di capire dove siamo nel ciclo del credito di una particolare nazione, ci impedisce di comprendere il quadro più ampio. Ma possiamo osservare dove ci troviamo valutando l'interazione tra sentiment aziendale e fattori monetari.

Capire il ciclo del credito

Il ciclo del credito può essere suddiviso nelle seguenti fasi: stabilizzazione post-crisi, ripresa, espansione e infine crisi. Il passaggio da una fase all'altra è in qualche modo arbitrario e ogni ciclo differisce in lunghezza e caratteristiche. Per questi motivi, di solito l'applicazione di un approccio statistico per identificare le diverse fasi non riesce a chiarire l'analisi. È molto meglio comprendere i cambiamenti nei sentimenti dei consumatori, dei produttori e delle banche, e in che modo interagiscono.

All'inizio del ciclo del credito, le banche centrali esercitano un'influenza economica significativa attraverso la politica monetaria. Lo fanno assicurandosi, per quanto possibile, che il mercato non possa ripulirsi. Con ciò intendiamo che l'accumulo di investimenti improduttivi nel ciclo precedente viene protetto, preservando così posti di lavoro in aziende che in un mercato libero sarebbero state abbandonate dato il loro rendimento inadeguato. Il capitale impiegato in queste industrie inservibili diviene bloccato, non rapidamente ridistribuito come accadrebbe in un'economia efficiente. E per capitale intendiamo non solo il denaro, ma tutti gli altri fattori di produzione che devono essere acquisiti, compreso il lavoro.

Nell'attuale mondo interventista e neo-keynesiano, non si deve mai permettere che i prezzi possano calare e stabilire nuovi equilibri, come accadrebbe nei mercati liberi. L'equilibrio tra risparmio e consumo immediato è incoraggiato ad adeguarsi a favore delle spese immediate per impedire un calo dei prezzi.

Questo ci dà una regola di base, che è sempre stata vera fino ad oggi: svalutando la valuta e riducendo, eliminando o addirittura invertendo la preferenza temporale insita nei liberi mercati, le banche centrali hanno sempre impedito alla crisi del credito di seguire il suo corso completo. Ci sono stati momenti nelle ultime due crisi quando questo processo è stato praticamente stoppato. Tutti abbiamo guardato in un abisso economico e finanziario di completo fallimento sistemico, in grado di distruggere le banche e tutti i saldi dei loro clienti. E senza le banche, la produzione di tutti i beni e servizi avrebbe potuto cessare o essere fornita attraverso la nazionalizzazione. In entrambi i casi, la FED sotto la presidenza di Alan Greenspan e poi Ben Bernanke, è arrivata in soccorso.

La prima crisi del nuovo secolo è stata principalmente il risultato di una bolla dot-com alimentata dal credito, e aveva similitudini con il crollo del mercato azionario nel 1929. La FED non avrebbe permesso l'avvento di una nuova depressione, e i mercati azionari e obbligazionari sono stati salvati da riduzioni aggressive dei tassi d'interesse. Di conseguenza l'espansione monetaria ha riacquistato il suo slancio, con una nuova caratteristica: la zuppa alfabetica delle cartolarizzazioni, la quale si è tradotta in un'espansione del credito fuori bilancio attraverso la crescita del sistema bancario ombra.

ironclad

Pitchfork + Harmonic patterns

La seconda crisi arrivò nel 2007-09 (dobbiamo essere vaghi sulle date effettive), questa volta nei mercati immobiliari residenziali, i quali erano stati gonfiati dall'espansione del credito più di ogni altra classe di asset. Il ciclo boom/bust trainato dal credito si era sviluppato come non ci si sarebbe potuto aspettare, simile alla crisi bancaria nel Regno Unito del novembre 1973.

A quel tempo, il ciclo del credito britannico si era evoluto nel solito modo: c'era una sequenza ben definita di eventi in un'economia il cui governo aveva ampi deficit di bilancio. Dalla fine del 1970, l'allora cancelliere, Tony Barber, spinse la Banca d'Inghilterra ad espandere la massa monetaria ed a ridurre i tassi d'interesse dal 7% al 5%. Inizialmente i rendimenti dei Gilt diminuirono e le azioni aumentarono. I rendimenti obbligazionari toccarono il fondo nel gennaio 1972 e poi iniziarono a salire. Il mercato azionario raggiunse il picco il maggio seguente, cinque mesi dopo le obbligazioni, per poi entrare in un mercato ribassista. Nel giugno di quello stesso anno, la Banca d'Inghilterra aumentò i tassi d'interesse al 6% e poi in graduali progressioni fino al 9% entro la fine dell'anno.

C'erano due problemi: l'inflazione dei prezzi stava aumentando e il governo aveva difficoltà a finanziare il suo deficit. La Banca d'Inghilterra dovette aumentare drasticamente i tassi d'interesse per vendere i Gilt. Oggi siamo consapevoli del potenziale dell'inflazione dei prezzi, ma non tanto del potenziale di un sconvolgimento dei finanziamenti pubblici.

L'ironia, per gli investitori azionari, è che mentre i titoli azionari salivano nel maggio 1972, si stavano sviluppando le prime fasi di un mercato ribassista (i prezzi scesero di oltre il 70% entro il dicembre 1974). Ciononostante le aziende facevano registrare livelli più elevati di attività e crescita dei profitti. Tuttavia verso la fine dell'ottobre del 1973, i timori dell'inflazione dei prezzi aumentarono improvvisamente quando l'OPEC proclamò un embargo petrolifero. La Banca d'Inghilterra rialzò i tassi d'interesse al 13% all'inizio di novembre in risposta alla crisi petrolifera e le azioni andarono in crash.

I prezzi degli immobili commerciali crollarono, portandosi dietro anche le banche in quella che è stata definita la crisi bancaria secondaria. Paradossalmente, alla vigilia della crisi bancaria secondaria, la proprietà commerciale era vista come una copertura contro l'inflazione dei prezzi, preoccupazione crescente da quando le azioni iniziarono a fluttuare rispetto al maggio precedente.

Queste erano alcune delle caratteristiche distintive del ciclo del credito britannico in quel periodo, le quali fanno rima con quelle di oggi, sebbene i livelli dei tassi d'interesse siano molto diversi. Lo stimolo attraverso la spesa in deficit, la soppressione dei tassi d'interesse e le misure per incoraggiare il prestito bancario sono comuni in entrambi i casi. Gli effetti iniziali dello stimolo monetario sui prezzi delle obbligazioni e sui mercati azionari sono simili in entrambi i cicli. I rendimenti obbligazionari hanno ora iniziato a salire, come all'inizio del 1972. I mercati azionari sono chiaramente vulnerabili e proni ad entrare in un mercato ribassista se i rendimenti obbligazionari aumenteranno ulteriormente.

Pertanto sembra che nel ciclo del credito di oggi l'economia globale si trovi dov'era il Regno Unito nel maggio 1972. A quel tempo i rendimenti obbligazionari erano in aumento, perché la domanda di credito nel settore non finanziario iniziò ad accelerare, man mano che le imprese e le banche diventavano più sicure delle prospettive economiche. Le banche vendettero i loro Gilt a breve termine per soddisfare la crescente domanda di prestiti, indebolendo in generale i valori degli asset finanziari. Furono i rendimenti dei Gilt in salita che spezzarono i prezzi delle azioni, nonostante il miglioramento delle prospettive economiche.

Oggi, in tutte le principali giurisdizioni, i rendimenti obbligazionari sono in aumento. Una banca che ha acquistato titoli del Tesoro USA a 5 anni lo scorso settembre si trova ad avere ora una dolorosa perdita del 4.4%, azzerando forse tra un terzo e la metà del capitale stanziato per sostenere l'investimento. Storie simili riguardano banche che hanno investito in altri mercati obbligazionari sovrani. Tuttavia è solo negli ultimi mesi che economisti e commentatori finanziari hanno iniziato ad accettare che il mondo è in una fase coordinata di crescita economica. Chiaramente ci stiamo dirigendo verso l'equivalente del periodo tra maggio 1972 e ottobre 1973, il quale è durato quindici mesi. Solo che questa volta la scala è globale e potrebbe non volerci tutto questo tempo.

La fase espansiva è già qui

Possiamo quindi ipotizzare con un alto grado di certezza che siamo nelle prime fasi della fase espansiva del ciclo del credito, l'ultima fase prima della crisi che lo porterà alla conclusione. Possiamo essere sicuri che una crisi ci sarà, perché ogni ciclo del credito si conclude con una liquidazione. Tuttavia dobbiamo ora spostare la nostra attenzione dalle analogie odierne con il ciclo del credito britannico dei primi anni '70 per due motivi: in primo luogo, il 1973 si concluse con un improvviso shock petrolifero; e in secondo luogo, con il ciclo del credito di oggi coordinato a livello globale, la crisi è probabile che sarà onnicomprensiva e molto più distruttiva.

Lo shock petrolifero del 1973 si propagò improvvisamente nei mercati finanziari. Questa volta i prezzi del petrolio aumenteranno più gradualmente, spinti dalla crescente domanda di energia e dal calo del potere d'acquisto del dollaro. Una ripresa economica sincronizzata a livello mondiale nei prossimi mesi condividerà le caratteristiche dell'inflazione dei prezzi osservate negli anni '70 in Gran Bretagna, ovvero, una svalutazione della moneta. Va notato che questa svalutazione viene registrata come un aumento del PIL nominale, cosa che riflette semplicemente una maggiore quantità di denaro che insegue una quantità stabile di beni e servizi nell'economia non finanziaria.

Nei prossimi mesi la crescita registrata a livello mondiale sarà probabilmente superiore a quella del periodo 1972-73, poiché i potenziali afflussi di credito dai mercati finanziari a quelli non finanziari saranno significativamente maggiori e i deflatori dell'inflazione dei prezzi verranno attenuati attraverso l'edonica e altre manipolazioni statistiche. L'aumento senza precedenti delle varie basi monetarie nelle fasi iniziali del ciclo del credito è pronto a sostenere il reindirizzamento del credito bancario dalle attività finanziarie alle materie prime e al finanziamento di altri fattori di produzione. Il denaro nei portafogli, attualmente sovraponderati in asset finanziari denominati in dollari, verrà anch'esso essere reindirizzato in progetti infrastrutturali, in particolare in Asia. La sincronizzazione globale della bolla creditizia suggerisce che gli effetti sui prezzi potrebbero essere molto più grandi di quanto comunemente previsto, portando ad un aumento dei tassi d'interesse sufficiente a scatenare la crisi del credito prima, piuttosto che dopo.

Un fattore importante che portò all'aumento dei tassi d'interesse ufficiali nel 1972-74 fu rappresentato dalle difficoltà incontrate dal governo britannico nel finanziare il suo deficit. Nel ciclo attuale questo non è stato un problema. Indubbiamente la globalizzazione del credito ha reso più facile per i governi finanziare i loro deficit in senso generale, e un prerequisito per facilitare tale finanziamento è un'espansione del credito limitata al settore finanziario. Finché le cose stanno così, una banca centrale può mantenere un certo controllo sui tassi d'interesse e sui flussi dei portafogli. Quando le cose non stanno più così, il controllo sui tassi d'interesse viene determinato invece dalle azioni aggregate del settore commerciale non finanziario, e la banca centrale è costretta a rispondere agli eventi monetari, invece di controllarli.

Non appena i flussi di credito e dei portafogli lasciano gli asset finanziari a favore di quelli non finanziari, i governi potrebbero incontrare gravi difficoltà di finanziamento. Pochissimi di noi si aspettano che questo diventi un problema serio, quindi sarà una sorpresa sgradita.

La storia e la riflessione ci dicono che una crisi dei finanziamenti dei governi mondiali è destinata a diventare una realtà. Possiamo quindi supporre che le varie banche centrali del mondo dovranno aumentare i loro tassi d'interesse al di sopra del livello richiesto dai mercati affinché i loro governi possano finanziarsi.

Negli anni '70 la Gran Bretagna, alzando i tassi d'interesse per cancellare un arretrato di fondi del governo, faceva riferimento alla tattica del Grand Old Duke of York. La Banca d'Inghilterra avrebbe alzato i tassi d'interesse fino al punto in cui avrebbe scongiurato l'intasamento dei fondi, in modo da poter fare marcia indietro successivamente.

Fare ciò oggi innescherebbe certamente una crisi del credito, a causa del livello di indebitamento delle singole economie mondiali. I governi sono intrappolati. McKinsey ha stimato nel 2014 che il debito pubblico globale ammontava a $58,000 miliardi, e ovviamente è aumentato notevolmente sin da allora. Non è solo il presidente Trump che deve ricorrere a più prestiti per pagare i tagli delle tasse, anche la maggior parte degli altri governi devono prendere in prestito ingenti fondi per rifinanziare il debito. È diventata praticamente la normalità.

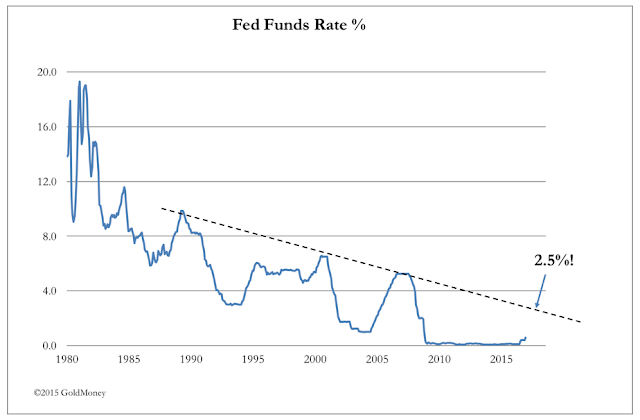

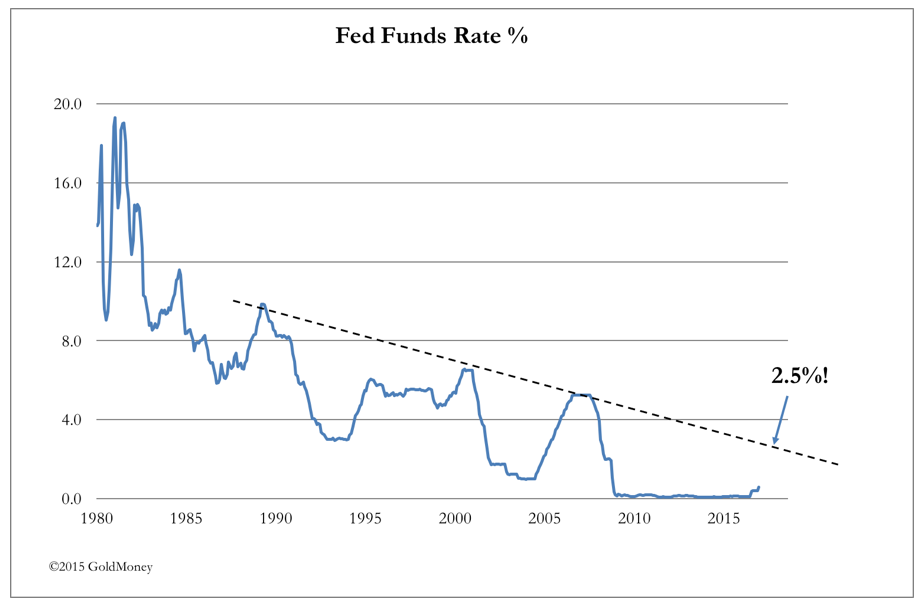

Il seguente grafico dei Fed Funds Rate, illustra l'impatto dell'aumento dei livelli del debito in dollari sull'altezza a cui i tassi d'interesse possono essere innalzati prima che venga innescata la prossima crisi del credito.

La linea tratteggiata mostra la tendenza al ribasso in base ai precedenti picchi dei tassi d'interesse, dove questi ultimi sono saliti al livello al quale è stata innescata una crisi del credito. Pertanto un FFR di poco più del 6% è stato sufficiente per sgonfiare la bolla delle dot-com nel 2000 e un FFR di oltre il 5% è stato sufficiente per innescare la grande crisi finanziaria del 2007-09. Oggi un FFR superiore al 2.5% sarebbe molto pericoloso, quindi anche un piccolo sconvolgimento dei finanziamenti potrebbe innescare una crisi nel ciclo del credito. Il livello del debito totale è ora veramente di proporzioni catastrofiche.

La prossima crisi del credito arriverà presto

L'attuale fase di espansione difficilmente durerà a lungo. L'ipotesi assunta da quasi tutti gli economisti è che la crescita globale del PIL porterà ad un'inflazione dei prezzi, ma si presume che i fattori dominanti siano positivi, con gli utili aziendali in aumento e quindi entrate fiscali dei governi che alla fine ridurranno i loro deficit. Le prove empiriche dei primi anni '70 suggeriscono che questo ottimismo è ingiustificato.

L'analisi dei cicli del credito da parte degli economisti Austriaci tende ad enfatizzare gli effetti successivi nel tempo che avrà sui prezzi una precedente espansione monetaria e del credito. Il limite di questo approccio è che gli analisti rischiano di non tener conto della sbornia del debito non liquidato e dei cattivi investimenti provenienti da precedenti cicli del credito. Senza dubbio l'accumulo di distorsioni economiche dai precedenti cicli del credito garantirà che la prossima crisi sarà più drammatica dell'ultima.

In un mondo in cui i flussi dei portafogli sono enormi, le cose sono ancora più pericolose. Dopo diversi cicli del credito durante i quali non è stato interrotto il finanziamento pubblico, è probabile che questa volta ci sarà un problema di "crowding out", in cui gli stati faranno concorrenza nei mercati obbligazionari ai mutuatari del settore privato. Questo conflitto sembra destinato ad innalzare il tasso di mercato delle preferenze temporali, al di là del controllo della politica monetaria. È anche probabile che spinga in basso il dollaro, la valuta in cui è attualmente investita la maggior parte del denaro dei portafogli internazionali. Il sistema bancario rimane altamente vulnerabile a questi cambiamenti, nonostante l'aumento della base monetaria dall'ultima crisi. Le banche dell'eurozona corrono un rischio notevole, essendo altamente indebitate e fortemente esposte al calo dei prezzi dei titoli di stato.

La nostra conclusione è questa: tenendo conto delle pressioni inflazionistiche sui prezzi, del calo del potere d'acquisto del dollaro, del probabile reindirizzamento degli investitori internazionali esposti al calo del dollaro e del potenziale di un sconvolgimento globale dei finanziamenti pubblici, saremo fortunati se la prossima crisi non arriverà prima della fine di quest'anno.

A quel tempo, il ciclo del credito britannico si era evoluto nel solito modo: c'era una sequenza ben definita di eventi in un'economia il cui governo aveva ampi deficit di bilancio. Dalla fine del 1970, l'allora cancelliere, Tony Barber, spinse la Banca d'Inghilterra ad espandere la massa monetaria ed a ridurre i tassi d'interesse dal 7% al 5%. Inizialmente i rendimenti dei Gilt diminuirono e le azioni aumentarono. I rendimenti obbligazionari toccarono il fondo nel gennaio 1972 e poi iniziarono a salire. Il mercato azionario raggiunse il picco il maggio seguente, cinque mesi dopo le obbligazioni, per poi entrare in un mercato ribassista. Nel giugno di quello stesso anno, la Banca d'Inghilterra aumentò i tassi d'interesse al 6% e poi in graduali progressioni fino al 9% entro la fine dell'anno.

C'erano due problemi: l'inflazione dei prezzi stava aumentando e il governo aveva difficoltà a finanziare il suo deficit. La Banca d'Inghilterra dovette aumentare drasticamente i tassi d'interesse per vendere i Gilt. Oggi siamo consapevoli del potenziale dell'inflazione dei prezzi, ma non tanto del potenziale di un sconvolgimento dei finanziamenti pubblici.

L'ironia, per gli investitori azionari, è che mentre i titoli azionari salivano nel maggio 1972, si stavano sviluppando le prime fasi di un mercato ribassista (i prezzi scesero di oltre il 70% entro il dicembre 1974). Ciononostante le aziende facevano registrare livelli più elevati di attività e crescita dei profitti. Tuttavia verso la fine dell'ottobre del 1973, i timori dell'inflazione dei prezzi aumentarono improvvisamente quando l'OPEC proclamò un embargo petrolifero. La Banca d'Inghilterra rialzò i tassi d'interesse al 13% all'inizio di novembre in risposta alla crisi petrolifera e le azioni andarono in crash.

I prezzi degli immobili commerciali crollarono, portandosi dietro anche le banche in quella che è stata definita la crisi bancaria secondaria. Paradossalmente, alla vigilia della crisi bancaria secondaria, la proprietà commerciale era vista come una copertura contro l'inflazione dei prezzi, preoccupazione crescente da quando le azioni iniziarono a fluttuare rispetto al maggio precedente.

Queste erano alcune delle caratteristiche distintive del ciclo del credito britannico in quel periodo, le quali fanno rima con quelle di oggi, sebbene i livelli dei tassi d'interesse siano molto diversi. Lo stimolo attraverso la spesa in deficit, la soppressione dei tassi d'interesse e le misure per incoraggiare il prestito bancario sono comuni in entrambi i casi. Gli effetti iniziali dello stimolo monetario sui prezzi delle obbligazioni e sui mercati azionari sono simili in entrambi i cicli. I rendimenti obbligazionari hanno ora iniziato a salire, come all'inizio del 1972. I mercati azionari sono chiaramente vulnerabili e proni ad entrare in un mercato ribassista se i rendimenti obbligazionari aumenteranno ulteriormente.

Pertanto sembra che nel ciclo del credito di oggi l'economia globale si trovi dov'era il Regno Unito nel maggio 1972. A quel tempo i rendimenti obbligazionari erano in aumento, perché la domanda di credito nel settore non finanziario iniziò ad accelerare, man mano che le imprese e le banche diventavano più sicure delle prospettive economiche. Le banche vendettero i loro Gilt a breve termine per soddisfare la crescente domanda di prestiti, indebolendo in generale i valori degli asset finanziari. Furono i rendimenti dei Gilt in salita che spezzarono i prezzi delle azioni, nonostante il miglioramento delle prospettive economiche.

Oggi, in tutte le principali giurisdizioni, i rendimenti obbligazionari sono in aumento. Una banca che ha acquistato titoli del Tesoro USA a 5 anni lo scorso settembre si trova ad avere ora una dolorosa perdita del 4.4%, azzerando forse tra un terzo e la metà del capitale stanziato per sostenere l'investimento. Storie simili riguardano banche che hanno investito in altri mercati obbligazionari sovrani. Tuttavia è solo negli ultimi mesi che economisti e commentatori finanziari hanno iniziato ad accettare che il mondo è in una fase coordinata di crescita economica. Chiaramente ci stiamo dirigendo verso l'equivalente del periodo tra maggio 1972 e ottobre 1973, il quale è durato quindici mesi. Solo che questa volta la scala è globale e potrebbe non volerci tutto questo tempo.

La fase espansiva è già qui

Possiamo quindi ipotizzare con un alto grado di certezza che siamo nelle prime fasi della fase espansiva del ciclo del credito, l'ultima fase prima della crisi che lo porterà alla conclusione. Possiamo essere sicuri che una crisi ci sarà, perché ogni ciclo del credito si conclude con una liquidazione. Tuttavia dobbiamo ora spostare la nostra attenzione dalle analogie odierne con il ciclo del credito britannico dei primi anni '70 per due motivi: in primo luogo, il 1973 si concluse con un improvviso shock petrolifero; e in secondo luogo, con il ciclo del credito di oggi coordinato a livello globale, la crisi è probabile che sarà onnicomprensiva e molto più distruttiva.

Lo shock petrolifero del 1973 si propagò improvvisamente nei mercati finanziari. Questa volta i prezzi del petrolio aumenteranno più gradualmente, spinti dalla crescente domanda di energia e dal calo del potere d'acquisto del dollaro. Una ripresa economica sincronizzata a livello mondiale nei prossimi mesi condividerà le caratteristiche dell'inflazione dei prezzi osservate negli anni '70 in Gran Bretagna, ovvero, una svalutazione della moneta. Va notato che questa svalutazione viene registrata come un aumento del PIL nominale, cosa che riflette semplicemente una maggiore quantità di denaro che insegue una quantità stabile di beni e servizi nell'economia non finanziaria.

Nei prossimi mesi la crescita registrata a livello mondiale sarà probabilmente superiore a quella del periodo 1972-73, poiché i potenziali afflussi di credito dai mercati finanziari a quelli non finanziari saranno significativamente maggiori e i deflatori dell'inflazione dei prezzi verranno attenuati attraverso l'edonica e altre manipolazioni statistiche. L'aumento senza precedenti delle varie basi monetarie nelle fasi iniziali del ciclo del credito è pronto a sostenere il reindirizzamento del credito bancario dalle attività finanziarie alle materie prime e al finanziamento di altri fattori di produzione. Il denaro nei portafogli, attualmente sovraponderati in asset finanziari denominati in dollari, verrà anch'esso essere reindirizzato in progetti infrastrutturali, in particolare in Asia. La sincronizzazione globale della bolla creditizia suggerisce che gli effetti sui prezzi potrebbero essere molto più grandi di quanto comunemente previsto, portando ad un aumento dei tassi d'interesse sufficiente a scatenare la crisi del credito prima, piuttosto che dopo.

Un fattore importante che portò all'aumento dei tassi d'interesse ufficiali nel 1972-74 fu rappresentato dalle difficoltà incontrate dal governo britannico nel finanziare il suo deficit. Nel ciclo attuale questo non è stato un problema. Indubbiamente la globalizzazione del credito ha reso più facile per i governi finanziare i loro deficit in senso generale, e un prerequisito per facilitare tale finanziamento è un'espansione del credito limitata al settore finanziario. Finché le cose stanno così, una banca centrale può mantenere un certo controllo sui tassi d'interesse e sui flussi dei portafogli. Quando le cose non stanno più così, il controllo sui tassi d'interesse viene determinato invece dalle azioni aggregate del settore commerciale non finanziario, e la banca centrale è costretta a rispondere agli eventi monetari, invece di controllarli.

Non appena i flussi di credito e dei portafogli lasciano gli asset finanziari a favore di quelli non finanziari, i governi potrebbero incontrare gravi difficoltà di finanziamento. Pochissimi di noi si aspettano che questo diventi un problema serio, quindi sarà una sorpresa sgradita.

La storia e la riflessione ci dicono che una crisi dei finanziamenti dei governi mondiali è destinata a diventare una realtà. Possiamo quindi supporre che le varie banche centrali del mondo dovranno aumentare i loro tassi d'interesse al di sopra del livello richiesto dai mercati affinché i loro governi possano finanziarsi.

Negli anni '70 la Gran Bretagna, alzando i tassi d'interesse per cancellare un arretrato di fondi del governo, faceva riferimento alla tattica del Grand Old Duke of York. La Banca d'Inghilterra avrebbe alzato i tassi d'interesse fino al punto in cui avrebbe scongiurato l'intasamento dei fondi, in modo da poter fare marcia indietro successivamente.

Fare ciò oggi innescherebbe certamente una crisi del credito, a causa del livello di indebitamento delle singole economie mondiali. I governi sono intrappolati. McKinsey ha stimato nel 2014 che il debito pubblico globale ammontava a $58,000 miliardi, e ovviamente è aumentato notevolmente sin da allora. Non è solo il presidente Trump che deve ricorrere a più prestiti per pagare i tagli delle tasse, anche la maggior parte degli altri governi devono prendere in prestito ingenti fondi per rifinanziare il debito. È diventata praticamente la normalità.

Il seguente grafico dei Fed Funds Rate, illustra l'impatto dell'aumento dei livelli del debito in dollari sull'altezza a cui i tassi d'interesse possono essere innalzati prima che venga innescata la prossima crisi del credito.

La linea tratteggiata mostra la tendenza al ribasso in base ai precedenti picchi dei tassi d'interesse, dove questi ultimi sono saliti al livello al quale è stata innescata una crisi del credito. Pertanto un FFR di poco più del 6% è stato sufficiente per sgonfiare la bolla delle dot-com nel 2000 e un FFR di oltre il 5% è stato sufficiente per innescare la grande crisi finanziaria del 2007-09. Oggi un FFR superiore al 2.5% sarebbe molto pericoloso, quindi anche un piccolo sconvolgimento dei finanziamenti potrebbe innescare una crisi nel ciclo del credito. Il livello del debito totale è ora veramente di proporzioni catastrofiche.

La prossima crisi del credito arriverà presto

L'attuale fase di espansione difficilmente durerà a lungo. L'ipotesi assunta da quasi tutti gli economisti è che la crescita globale del PIL porterà ad un'inflazione dei prezzi, ma si presume che i fattori dominanti siano positivi, con gli utili aziendali in aumento e quindi entrate fiscali dei governi che alla fine ridurranno i loro deficit. Le prove empiriche dei primi anni '70 suggeriscono che questo ottimismo è ingiustificato.

L'analisi dei cicli del credito da parte degli economisti Austriaci tende ad enfatizzare gli effetti successivi nel tempo che avrà sui prezzi una precedente espansione monetaria e del credito. Il limite di questo approccio è che gli analisti rischiano di non tener conto della sbornia del debito non liquidato e dei cattivi investimenti provenienti da precedenti cicli del credito. Senza dubbio l'accumulo di distorsioni economiche dai precedenti cicli del credito garantirà che la prossima crisi sarà più drammatica dell'ultima.

In un mondo in cui i flussi dei portafogli sono enormi, le cose sono ancora più pericolose. Dopo diversi cicli del credito durante i quali non è stato interrotto il finanziamento pubblico, è probabile che questa volta ci sarà un problema di "crowding out", in cui gli stati faranno concorrenza nei mercati obbligazionari ai mutuatari del settore privato. Questo conflitto sembra destinato ad innalzare il tasso di mercato delle preferenze temporali, al di là del controllo della politica monetaria. È anche probabile che spinga in basso il dollaro, la valuta in cui è attualmente investita la maggior parte del denaro dei portafogli internazionali. Il sistema bancario rimane altamente vulnerabile a questi cambiamenti, nonostante l'aumento della base monetaria dall'ultima crisi. Le banche dell'eurozona corrono un rischio notevole, essendo altamente indebitate e fortemente esposte al calo dei prezzi dei titoli di stato.

La nostra conclusione è questa: tenendo conto delle pressioni inflazionistiche sui prezzi, del calo del potere d'acquisto del dollaro, del probabile reindirizzamento degli investitori internazionali esposti al calo del dollaro e del potenziale di un sconvolgimento globale dei finanziamenti pubblici, saremo fortunati se la prossima crisi non arriverà prima della fine di quest'anno.

aquilarealeatapple

Forumer attivo

non capisco questi tg sempre a parlare di migranti ! Se le navi che raccolgono i migranti sono di proprietà di soros , oppure ne è lui il finanziatore pur non essendone proprietario , egli diventa principale responsabile di quelle vite . Il regolamento del codice del mare è chiaro : chiunque presti soccorso perchè in pericolo di vita ed anche per altra ragione e raccolga sulla propria nave persone in mare , questi ne diventa pienamente responsabile in merito a quelle vite .

Scaricare in italia tutte queste persone non sposta la responsabilità penale principale su chi ha soccorso e traghettato inizialmente quelle persone . Siano queste portate nei castelli o nel paese di residenza di soros , oppure presso le sue numerose case e sia lui a nutrirli ed accudirli .

Non è questione di razzismo , bensì di responsabilità !

Scaricare in italia tutte queste persone non sposta la responsabilità penale principale su chi ha soccorso e traghettato inizialmente quelle persone . Siano queste portate nei castelli o nel paese di residenza di soros , oppure presso le sue numerose case e sia lui a nutrirli ed accudirli .

Non è questione di razzismo , bensì di responsabilità !

ironclad

Pitchfork + Harmonic patterns

Missione impossibile: stabilizzare ciò che è instabile

Etichette: Argentina, Bitcoin, bolla prestiti automobili, Brasile, Cina, CLO, India, ingegneria finanziaria, Italia, ricerca economica,stagflazione, Turchia, ZIRP, Zombie Wars

di Francesco Simoncelli

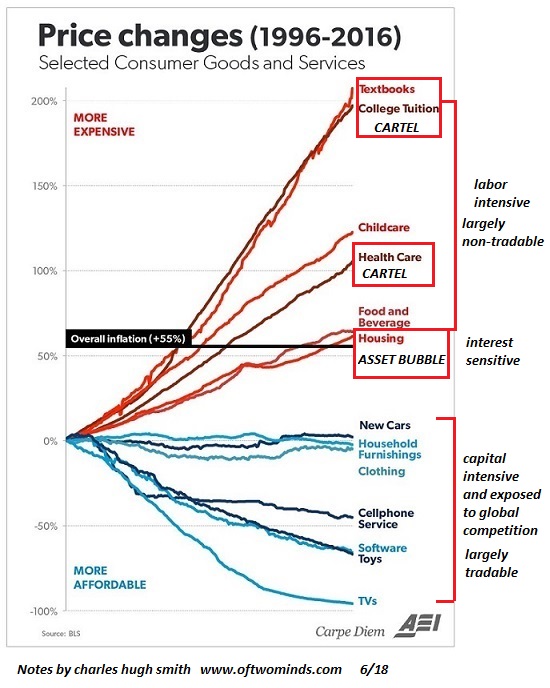

C'è un fascino particolare in ciò che sta avvenendo all'interno del panorama economico. Ciò che rende intriganti i problemi economici è racchiuso tutto in poche frasi che vengono sovente ripetute dai pianificatori monetari centrali e dai politici. Due anni fa ho analizzato una di queste parole in particolare, "fiducia", in una serie di tre articoli (1, 2, 3). In essi cercavo di sottolineare come in realtà, in un mondo economico dominato dal denaro fiat, la merce più commerciata non sono le banconote bensì la fiducia. L'ampio spettro in cui questa parola va ad incasellarsi nel panorama economico non è materia per cui indagare, ciò che invece sorprende è la capacità degli attori di mercato di basare le proprie preferenze individuali sulla consistenza effimera di un parametro altamente volatile. La cosa che poi fa sorridere è che le stesse persone che gestiscono il sistema bancario centrale, ad esempio, condannano le criptovalute come asset pericoloso e instabile. Davvero? E quale credibilità può invece avere un sistema economico che sfoggia $238,000 miliardi in indebitamenti?

Ecco che quindi entra in gioco la cosiddetta "nuvola di parole" a supporto di quella principale che mai deve smettere di circolare. Questa nuvola di parole viene ripetuta in modo così insistente e sistematico, che praticamente viene considerata vera. Pertanto, a supporto della parola fiducia, viene sventolata la parola "stabilità" per puntellare il castello di carte traballante rappresentato dall'impianto pianificatore dell'attuale sistema economico. È a dir poco curioso come il verbo stabilizzare sia in netto contrasto con il grafico qui sopra e soprattutto con la vagonata di interventismo da parte delle banche centrali scaricato nei mercati finanziari. L'obiettivo della politica monetaria è diventato la stabilizzazione del livello dei prezzi. Gli economisti mainstream sostengono che le banche centrali devono gestire la creazione di moneta per impedire un aumento o una diminuzione del livello generale dei prezzi. Ciò richiederebbe l'iniezione di maggiori quantità di denaro nell'economia quando in base ad un indice generale dei prezzi.

In primo luogo, tutti gli indici dei prezzi non sono altro che finzioni statistiche che non hanno alcuna validità scientifica o precisione assoluta. Il denaro è il mezzo di scambio più utilizzato e generalmente accettato, facilita uno scambio di beni e servizi e lo rende meno costoso tra una moltitudine di attori di mercato. Ma il denaro non ha un prezzo unico o rapporto di cambio sul mercato, a differenza di altri beni. In un'economia monetaria è la norma scambiare prima il bene o il servizio in cui si è specializzati in cambio di una determinata somma di denaro. Quindi ogni bene offerto sul mercato tende, in modo competitivo, ad avere un prezzo di mercato in ogni momento: il suo prezzo in denaro.

Gli individui, una volta guadagnato denaro in veste di produttori e venditori, lo spendono in veste di consumatori, comprando ai prezzi di mercato quei beni e servizi che altri attori di mercato offrono. Ma il denaro, a differenza di tutti gli altri beni, non ha un prezzo unico. Possiede tanti prezzi quanti quelli dei singoli beni rispetto al quale viene rapportato. Quindi il valore generale del denaro, o il potere d'acquisto, è rappresentati dalla struttura dei prezzi relativi, e non da un prezzo unico circoscritto da un indice.

I dettagli e la costruzione dei vari indici dei prezzi potrebbero essere diventati più sofisticati e complessi (per esempio, tecniche "ponderate in catena" per ridurre l'impatto di eventuali cambiamenti nel paniere facendo una media di questi ultimi in base a diversi periodi di tempo), ma le critiche di base restano le stesse: la diversità dei pattern di acquisto degli attori di mercato le cui scelte e decisioni costituiscono il processo di mercato, senza che nessuno possa minimamente avere anche alcune delle caratteristiche riflesse nella costruzione degli indici statistici. Anche perché non tutti i prezzi cambiano allo stesso modo quando la banca centrale manipola l'offerta di denaro. C'è un lag di tempo durante il quale il denaro creato ex-novo si fa strada nell'economia più ampia e successivamente influenza i prezzi di beni e servizi. L'aumento dell'offerta di denaro non si riflette automaticamente nei prezzi, ma dopo un certo periodo di tempo inconoscibile, ma nel frattempo le manomissioni da parte della banca centrale continuano. Qual è quella peggiore? Quella riguardante il prezzo più importante in un'economia capitalista: il tasso d'interesse.

Esso rappresenta il prezzo intertemporale a cui i risparmiatori scelgono di accantonare una parte del loro reddito precedentemente guadagnato, il quale viene messo a disposizione di altri che desiderano accedere a mezzi di produzione scarsi per scopi d'investimento ma che non potevano permettersi col loro reddito. Pertanto i tassi d'interesse hanno lo scopo di facilitare il trasferimento e l'accesso alle risorse economiche (lavoro, macchinari, input di produzione), deviandole dagli usi presenti a quelli futuri. Pertanto il tasso d'interesse riflette l'offerta e la domanda di risparmi reali e la bilancia in modo che gli investimenti siano limitati a periodi di tempo coerenti con la volontà di coloro che rinunciano all'uso dei loro risparmi per periodi di tempo equivalenti. Il tasso d'interesse coordina i risparmi e gli investimenti nel tempo. I piani d'investimento tendono ad essere compatibili con le scelte dei risparmiatori disposti a rinunciare ai prodotti finiti nel presente in cambio di altri e diversi beni di consumo in futuro.

Espandendo artificialmente l'offerta di moneta attraverso il sistema bancario e, di conseguenza, riducendo il tasso d'interesse nei mercati finanziari, si genera una domanda in eccesso rispetto all'offerta. Se si imposta artificialmente o si manipola un prezzo al di sotto del livello di compensazione del mercato, ciò tende a provocare una carenza. L'espansione monetaria crea un'illusione che ci siano più risparmi reali disponibili per intraprendere investimenti più dispendiosi in termini di tempo. I mutuatari sono in grado di ottenere più prestiti, ma essi non rappresentano risparmi reali accantonati da risparmiatori reali. I mutuatari possono presentarsi sui mercati e rivendicare risorse reali per intraprendere progetti d'investimento che in un mercato non ostacolato sarebbero stati rigettati data la loro impossibilità di realizzazione.

Con un aumento della quantità di denaro disponibile, nel tempo ci sarà una tendenza ad un generale aumento dei prezzi, i quali non aumentano simultaneamente o allo stesso modo: il sistema bancario funge da "punto di entrata" da cui viene avviato il processo inflazionistico. Lo step successivo, ovviamente, è lo scorrere verso quegli asset o beni per cui viene speso il denaro creato ex-novo. Che siano asset finanziari o case, il prezzo di tali beni aumenterà artificialmente; man mano che tale processo continuerà, le distorsioni invaderanno sempre più settori dell'economia e sedimenteranno sempre più quelle nei settori in cui il denaro creato ex-novo fluisce per primo.

In questo processo inflazionistico alcuni prezzi necessariamente salgono prima degli altri e ciò influenza la redditività relativa delle diverse attività economiche, che a loro volta influenzano l'allocazione e l'uso di risorse materiali, lavoro e beni capitali in modi diversi in tutti i settori dell'economia. L'intera struttura dell'economia è orientata verso progetti d'investimento più lunghi che, in realtà, i risparmi effettivi nell'economia non possono sostenere, dati i desideri reali della gente per i beni di consumo rispetto alla loro volontà di risparmiare per sostenere progetti d'investimento.

Le distorsioni indotte dall'inflazione risulteranno insostenibili nel lungo periodo. L'uso di risorse nel tempo andrà fuori equilibrio con il desiderio e la volontà degli attori di mercato di consumare e risparmiare. La "crisi" arriva quando questi squilibri raggiungono un punto di rottura e si scopre che la redditività degli investimenti a lungo termine non esiste, quindi devono essere abbandonati. L'economia deve affrontare un periodo di aggiustamento, un processo di "ribilanciamento" dei prezzi e dei costi, nonché una riallocazione del lavoro e delle risorse materiali tra i vari settori dei mercati.

UN ESEMPIO DI SPRECO DI CAPITALE: INGEGNERIA FINANZIARIA

Il problema con questa tesi è che il libero mercato viene costantemente distorto dagli interventi delle banche centrali, i cui effetti ricadono a cascata nell'ambiente economico più ampio. Il risultato è l'alimentazione dell'ingegneria finanziaria la quale trova terreno fertile nei finanziamenti a buon mercato, permettendo il persistere di entità economiche che sarebbero dovute fallire piuttosto che rimanere sulla scena imprenditoriale. Utilizzando la loro storia e il nome che si sono costruite nel tempo, riescono ad ottenere più facilmente prestiti a buon mercato che poi vengono impiegati non per potenziare settori come quelli della Ricerca & Sviluppo, bensì per spingere i titoli azionari di tali aziende nei mercati. I riacquisti di azioni proprie sono un escamotage per rendere appetibili le azioni di una determinata azienda quando alla sua base non c'è nient'altro che possa trasmettere valore. Allora si genera una scarsità artificiale tra i titoli azionari legati ad essa in modo che il suo listino in borsa salga artificialmente.

Tale aziende rimane in attività e pare quindi in salute, poiché inonda i suoi azionisti ed i possessori delle stock option con dividendi imprevisti. La produzione non segue tale "successo", poiché i prodotti sfornati non hanno praticamente mercato, ciononostante continua ad impiegare risorse reali (lavoro e materiali) per fabbricare ciò che produce. Questo spreco influisce sul bacino della ricchezza reale, poiché aziende che invece avrebbero potuto soddisfare in modo genuino la domanda dei consumatori non possono avervi accesso e quindi non nascono per niente. Peggio ancora, le nuove realtà imprenditoriali possono finire per essere acquisite dai grandi pachidermi che impongono il loro modello di business e alla fine ne distruggono l'essenza. Ma può anche capitare che le piccole realtà imprenditoriali possano fare di tutto per farsi notare solo per essere acquisite da una grande e basta. In un panorama economicamente distorto, si vuole emergere solo per guadagnare facilmente.

Ma i problemi non finiscono qui, perché quando invece sono due grandi realtà imprenditoriali a fondersi, l'ingegneria finanziaria permette l'emersione di prezzi spropositati e fuori mercato. Ecco che quando le politiche delle banche centrali s'invertono emergono i problemi e l'improduttività dell'affare. Il costo del capitale è parte integrante di queste assunzioni. Più basso è il tasso d'interesse, o il costo del capitale, maggiore è il prezzo dell'acquisizione che i modelli giustificheranno. Una volta che i tassi d'interesse salgono, questi modelli di valutazione saranno fatti a pezzi.

Mises disse che il socialismo non può funzionare perché non ci sono prezzi di mercato in un'economia socialista per distinguere usi più o meno preziosi delle risorse sociali. Peter Klein scrive nel suo libro The Capitalist and the Entrepreneur che Mises non parlava solo di socialismo, ma del ruolo dei prezzi per i beni capitali. Gli imprenditori ipotizzano i prezzi futuri e allocano le risorse di conseguenza per soddisfare le esigenze dei clienti e ottenere un profitto. Se non c'è mercato per i beni capitali, le risorse non saranno allocate in modo efficiente, sia che si tratti di un'economia socialista o meno. L'economia di mercato richiede mercati degli asset ben funzionanti. Senza questi prezzi, il processo decisionale viene distorto.

Negli ultimi due decenni la politica monetaria della Federal Reserve non ha prodotto una crescita economica reale, ma piuttosto una bolla dopo l'altra: ogni bolla (o ogni gruppo di bolle contemporanee) è più grande in termini aggregati e più dannosa di quella che l'ha preceduta. Queste bolle distruggono parte del capitale abilitando usi economicamente ingiustificati. I tassi d'interesse artificialmente bassi della banca centrale rendono gli investimenti più redditizi di quanto non siano in realtà, e questo è particolarmente vero per gli investimenti con orizzonti a lungo termine.

Queste distorsioni e le conseguenti perdite si amplificano ulteriormente una volta che una bolla scoppia: il risultato finale è un sacco di investitori rovinati ed enormi sovraccapacità nei settori interessati. Questo è successo ancora e ancora, in un settore dopo l'altro: tecnologia, immobiliare, titoli del Tesoro e ora titoli finanziari, titoli spazzatura e commodity. I risparmiatori sono puniti e incoraggiati a rischiare capitali su iniziative che non hanno senso economico. E gli amministratori delegati, ingannati dalle supposizioni errate sepolte nei loro modelli di valutazione, vedono i soldi a buon mercato come la strada per costruire imperi.

Alla fine questi imperi si sgretolano, distruggendo capitale prezioso nel processo.

Etichette: Argentina, Bitcoin, bolla prestiti automobili, Brasile, Cina, CLO, India, ingegneria finanziaria, Italia, ricerca economica,stagflazione, Turchia, ZIRP, Zombie Wars

di Francesco Simoncelli

C'è un fascino particolare in ciò che sta avvenendo all'interno del panorama economico. Ciò che rende intriganti i problemi economici è racchiuso tutto in poche frasi che vengono sovente ripetute dai pianificatori monetari centrali e dai politici. Due anni fa ho analizzato una di queste parole in particolare, "fiducia", in una serie di tre articoli (1, 2, 3). In essi cercavo di sottolineare come in realtà, in un mondo economico dominato dal denaro fiat, la merce più commerciata non sono le banconote bensì la fiducia. L'ampio spettro in cui questa parola va ad incasellarsi nel panorama economico non è materia per cui indagare, ciò che invece sorprende è la capacità degli attori di mercato di basare le proprie preferenze individuali sulla consistenza effimera di un parametro altamente volatile. La cosa che poi fa sorridere è che le stesse persone che gestiscono il sistema bancario centrale, ad esempio, condannano le criptovalute come asset pericoloso e instabile. Davvero? E quale credibilità può invece avere un sistema economico che sfoggia $238,000 miliardi in indebitamenti?

Ecco che quindi entra in gioco la cosiddetta "nuvola di parole" a supporto di quella principale che mai deve smettere di circolare. Questa nuvola di parole viene ripetuta in modo così insistente e sistematico, che praticamente viene considerata vera. Pertanto, a supporto della parola fiducia, viene sventolata la parola "stabilità" per puntellare il castello di carte traballante rappresentato dall'impianto pianificatore dell'attuale sistema economico. È a dir poco curioso come il verbo stabilizzare sia in netto contrasto con il grafico qui sopra e soprattutto con la vagonata di interventismo da parte delle banche centrali scaricato nei mercati finanziari. L'obiettivo della politica monetaria è diventato la stabilizzazione del livello dei prezzi. Gli economisti mainstream sostengono che le banche centrali devono gestire la creazione di moneta per impedire un aumento o una diminuzione del livello generale dei prezzi. Ciò richiederebbe l'iniezione di maggiori quantità di denaro nell'economia quando in base ad un indice generale dei prezzi.

In primo luogo, tutti gli indici dei prezzi non sono altro che finzioni statistiche che non hanno alcuna validità scientifica o precisione assoluta. Il denaro è il mezzo di scambio più utilizzato e generalmente accettato, facilita uno scambio di beni e servizi e lo rende meno costoso tra una moltitudine di attori di mercato. Ma il denaro non ha un prezzo unico o rapporto di cambio sul mercato, a differenza di altri beni. In un'economia monetaria è la norma scambiare prima il bene o il servizio in cui si è specializzati in cambio di una determinata somma di denaro. Quindi ogni bene offerto sul mercato tende, in modo competitivo, ad avere un prezzo di mercato in ogni momento: il suo prezzo in denaro.

Gli individui, una volta guadagnato denaro in veste di produttori e venditori, lo spendono in veste di consumatori, comprando ai prezzi di mercato quei beni e servizi che altri attori di mercato offrono. Ma il denaro, a differenza di tutti gli altri beni, non ha un prezzo unico. Possiede tanti prezzi quanti quelli dei singoli beni rispetto al quale viene rapportato. Quindi il valore generale del denaro, o il potere d'acquisto, è rappresentati dalla struttura dei prezzi relativi, e non da un prezzo unico circoscritto da un indice.

I dettagli e la costruzione dei vari indici dei prezzi potrebbero essere diventati più sofisticati e complessi (per esempio, tecniche "ponderate in catena" per ridurre l'impatto di eventuali cambiamenti nel paniere facendo una media di questi ultimi in base a diversi periodi di tempo), ma le critiche di base restano le stesse: la diversità dei pattern di acquisto degli attori di mercato le cui scelte e decisioni costituiscono il processo di mercato, senza che nessuno possa minimamente avere anche alcune delle caratteristiche riflesse nella costruzione degli indici statistici. Anche perché non tutti i prezzi cambiano allo stesso modo quando la banca centrale manipola l'offerta di denaro. C'è un lag di tempo durante il quale il denaro creato ex-novo si fa strada nell'economia più ampia e successivamente influenza i prezzi di beni e servizi. L'aumento dell'offerta di denaro non si riflette automaticamente nei prezzi, ma dopo un certo periodo di tempo inconoscibile, ma nel frattempo le manomissioni da parte della banca centrale continuano. Qual è quella peggiore? Quella riguardante il prezzo più importante in un'economia capitalista: il tasso d'interesse.

Esso rappresenta il prezzo intertemporale a cui i risparmiatori scelgono di accantonare una parte del loro reddito precedentemente guadagnato, il quale viene messo a disposizione di altri che desiderano accedere a mezzi di produzione scarsi per scopi d'investimento ma che non potevano permettersi col loro reddito. Pertanto i tassi d'interesse hanno lo scopo di facilitare il trasferimento e l'accesso alle risorse economiche (lavoro, macchinari, input di produzione), deviandole dagli usi presenti a quelli futuri. Pertanto il tasso d'interesse riflette l'offerta e la domanda di risparmi reali e la bilancia in modo che gli investimenti siano limitati a periodi di tempo coerenti con la volontà di coloro che rinunciano all'uso dei loro risparmi per periodi di tempo equivalenti. Il tasso d'interesse coordina i risparmi e gli investimenti nel tempo. I piani d'investimento tendono ad essere compatibili con le scelte dei risparmiatori disposti a rinunciare ai prodotti finiti nel presente in cambio di altri e diversi beni di consumo in futuro.

Espandendo artificialmente l'offerta di moneta attraverso il sistema bancario e, di conseguenza, riducendo il tasso d'interesse nei mercati finanziari, si genera una domanda in eccesso rispetto all'offerta. Se si imposta artificialmente o si manipola un prezzo al di sotto del livello di compensazione del mercato, ciò tende a provocare una carenza. L'espansione monetaria crea un'illusione che ci siano più risparmi reali disponibili per intraprendere investimenti più dispendiosi in termini di tempo. I mutuatari sono in grado di ottenere più prestiti, ma essi non rappresentano risparmi reali accantonati da risparmiatori reali. I mutuatari possono presentarsi sui mercati e rivendicare risorse reali per intraprendere progetti d'investimento che in un mercato non ostacolato sarebbero stati rigettati data la loro impossibilità di realizzazione.

Con un aumento della quantità di denaro disponibile, nel tempo ci sarà una tendenza ad un generale aumento dei prezzi, i quali non aumentano simultaneamente o allo stesso modo: il sistema bancario funge da "punto di entrata" da cui viene avviato il processo inflazionistico. Lo step successivo, ovviamente, è lo scorrere verso quegli asset o beni per cui viene speso il denaro creato ex-novo. Che siano asset finanziari o case, il prezzo di tali beni aumenterà artificialmente; man mano che tale processo continuerà, le distorsioni invaderanno sempre più settori dell'economia e sedimenteranno sempre più quelle nei settori in cui il denaro creato ex-novo fluisce per primo.

In questo processo inflazionistico alcuni prezzi necessariamente salgono prima degli altri e ciò influenza la redditività relativa delle diverse attività economiche, che a loro volta influenzano l'allocazione e l'uso di risorse materiali, lavoro e beni capitali in modi diversi in tutti i settori dell'economia. L'intera struttura dell'economia è orientata verso progetti d'investimento più lunghi che, in realtà, i risparmi effettivi nell'economia non possono sostenere, dati i desideri reali della gente per i beni di consumo rispetto alla loro volontà di risparmiare per sostenere progetti d'investimento.

Le distorsioni indotte dall'inflazione risulteranno insostenibili nel lungo periodo. L'uso di risorse nel tempo andrà fuori equilibrio con il desiderio e la volontà degli attori di mercato di consumare e risparmiare. La "crisi" arriva quando questi squilibri raggiungono un punto di rottura e si scopre che la redditività degli investimenti a lungo termine non esiste, quindi devono essere abbandonati. L'economia deve affrontare un periodo di aggiustamento, un processo di "ribilanciamento" dei prezzi e dei costi, nonché una riallocazione del lavoro e delle risorse materiali tra i vari settori dei mercati.

UN ESEMPIO DI SPRECO DI CAPITALE: INGEGNERIA FINANZIARIA

Il problema con questa tesi è che il libero mercato viene costantemente distorto dagli interventi delle banche centrali, i cui effetti ricadono a cascata nell'ambiente economico più ampio. Il risultato è l'alimentazione dell'ingegneria finanziaria la quale trova terreno fertile nei finanziamenti a buon mercato, permettendo il persistere di entità economiche che sarebbero dovute fallire piuttosto che rimanere sulla scena imprenditoriale. Utilizzando la loro storia e il nome che si sono costruite nel tempo, riescono ad ottenere più facilmente prestiti a buon mercato che poi vengono impiegati non per potenziare settori come quelli della Ricerca & Sviluppo, bensì per spingere i titoli azionari di tali aziende nei mercati. I riacquisti di azioni proprie sono un escamotage per rendere appetibili le azioni di una determinata azienda quando alla sua base non c'è nient'altro che possa trasmettere valore. Allora si genera una scarsità artificiale tra i titoli azionari legati ad essa in modo che il suo listino in borsa salga artificialmente.

Tale aziende rimane in attività e pare quindi in salute, poiché inonda i suoi azionisti ed i possessori delle stock option con dividendi imprevisti. La produzione non segue tale "successo", poiché i prodotti sfornati non hanno praticamente mercato, ciononostante continua ad impiegare risorse reali (lavoro e materiali) per fabbricare ciò che produce. Questo spreco influisce sul bacino della ricchezza reale, poiché aziende che invece avrebbero potuto soddisfare in modo genuino la domanda dei consumatori non possono avervi accesso e quindi non nascono per niente. Peggio ancora, le nuove realtà imprenditoriali possono finire per essere acquisite dai grandi pachidermi che impongono il loro modello di business e alla fine ne distruggono l'essenza. Ma può anche capitare che le piccole realtà imprenditoriali possano fare di tutto per farsi notare solo per essere acquisite da una grande e basta. In un panorama economicamente distorto, si vuole emergere solo per guadagnare facilmente.

Ma i problemi non finiscono qui, perché quando invece sono due grandi realtà imprenditoriali a fondersi, l'ingegneria finanziaria permette l'emersione di prezzi spropositati e fuori mercato. Ecco che quando le politiche delle banche centrali s'invertono emergono i problemi e l'improduttività dell'affare. Il costo del capitale è parte integrante di queste assunzioni. Più basso è il tasso d'interesse, o il costo del capitale, maggiore è il prezzo dell'acquisizione che i modelli giustificheranno. Una volta che i tassi d'interesse salgono, questi modelli di valutazione saranno fatti a pezzi.

Mises disse che il socialismo non può funzionare perché non ci sono prezzi di mercato in un'economia socialista per distinguere usi più o meno preziosi delle risorse sociali. Peter Klein scrive nel suo libro The Capitalist and the Entrepreneur che Mises non parlava solo di socialismo, ma del ruolo dei prezzi per i beni capitali. Gli imprenditori ipotizzano i prezzi futuri e allocano le risorse di conseguenza per soddisfare le esigenze dei clienti e ottenere un profitto. Se non c'è mercato per i beni capitali, le risorse non saranno allocate in modo efficiente, sia che si tratti di un'economia socialista o meno. L'economia di mercato richiede mercati degli asset ben funzionanti. Senza questi prezzi, il processo decisionale viene distorto.

Negli ultimi due decenni la politica monetaria della Federal Reserve non ha prodotto una crescita economica reale, ma piuttosto una bolla dopo l'altra: ogni bolla (o ogni gruppo di bolle contemporanee) è più grande in termini aggregati e più dannosa di quella che l'ha preceduta. Queste bolle distruggono parte del capitale abilitando usi economicamente ingiustificati. I tassi d'interesse artificialmente bassi della banca centrale rendono gli investimenti più redditizi di quanto non siano in realtà, e questo è particolarmente vero per gli investimenti con orizzonti a lungo termine.

Queste distorsioni e le conseguenti perdite si amplificano ulteriormente una volta che una bolla scoppia: il risultato finale è un sacco di investitori rovinati ed enormi sovraccapacità nei settori interessati. Questo è successo ancora e ancora, in un settore dopo l'altro: tecnologia, immobiliare, titoli del Tesoro e ora titoli finanziari, titoli spazzatura e commodity. I risparmiatori sono puniti e incoraggiati a rischiare capitali su iniziative che non hanno senso economico. E gli amministratori delegati, ingannati dalle supposizioni errate sepolte nei loro modelli di valutazione, vedono i soldi a buon mercato come la strada per costruire imperi.

Alla fine questi imperi si sgretolano, distruggendo capitale prezioso nel processo.

ironclad

Pitchfork + Harmonic patterns

LA CRISI "INFINITA"

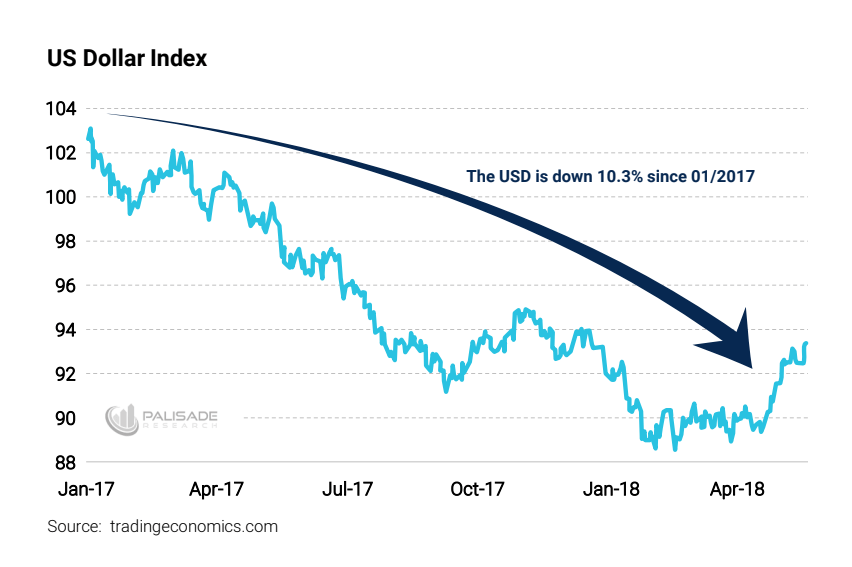

Nonostante questi evidenti effetti collaterali causati dalla stampa monetaria per tenere in piedi realtà economiche decotte, le banche centrali hanno perseguito nel loro obiettivo di disintegrare le valute. Stanno rischiando grosso, perché sventolando il feticcio della "stabilizzazione" stanno trasformando quella che inizialmente era una crisi del debito in una crisi della valuta. Un esito decisamente peggiore. Non a caso il dollaro, ad esempio, è stato in netto declino negli ultimi 17 mesi.

Ma ecco il problema: non si può semplicemente svalutare la propria valuta per ottenere una crescita senza fine. Non esiste qualcosa come un pasto gratis. F. A. Hayek disse: "La svalutazione del dollaro aiuta solo temporaneamente il PIL. E più a lungo va avanti, più i prezzi aumenteranno in tutta l'economia, influenzandola negativamente."

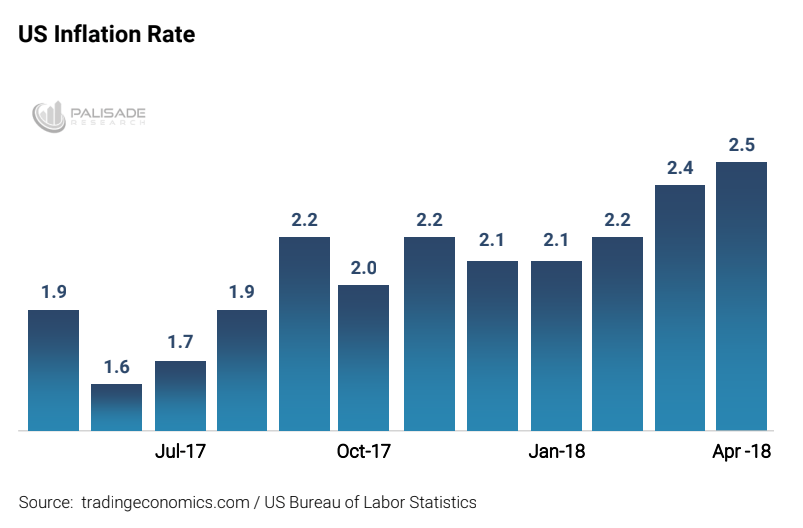

Ciò significa che la crescita delle esportazioni degli Stati Uniti, che si traduce in PIL, non è sostenibile. E mentre l'inflazione inizia ad invadere l'economia più ampia (perché non tutti i prezzi aumentano allo stesso ritmo), l'intero panorama economico sarà influenzato negativamente. Nel 2017 circa il 70% del PIL degli Stati Uniti proveniva dai consumi, mentre il -4% derivava dalle esportazioni nette (questo significa che gli Stati Uniti hanno importato più di quanto hanno esportato). Una valuta più debole dissuade le importazioni e promuove le esportazioni, aumentando così le esportazioni nette. Ma con il 70% della crescita degli Stati Uniti guidata dal consumo, l'inflazione in atto finirà per danneggiare l'economia.

Gli Stati Uniti non possano sostenere tassi più alti, l'economia è ancora molto fragile e si avvia verso un brutto periodo, noto come stagflazione: alta inflazione e bassa crescita, barcollando dentro e fuori dalle recessioni. L'ultima volta che abbiamo visto una stagflazione è stata durante gli anni '70. L'unico modo in cui gli Stati Uniti riuscirono a scapparvi senza implodere è stato grazie a Henry Kissinger che creò il "petro-dollaro" con i sauditi e il presidente della Federal Reserve, Paul Volcker, aumentò i tassi fino al 20% circa.

Immaginate oggi se gli interessi sui prestiti per auto, per il college, sui mutui e sul debito delle carte di credito aumentassero fino al 15-20%... Per non parlare del debito dello stato. Infatti non è un caso che quest'ultimo stia iniziando a vedere i propri rendimenti salire, non solo sulla scia della posizione monetaria più ristretta da parte della FED, ma anche sulla scia di una perdita di fiducia globale. Tale fato, comunque, non è esclusivo degli Stati Uniti ma di tutto il mondo laddove le banche centrali hanno risucchiato al loro interno montagne di pattume obbligazionario degli stati per tenere in piedi quelle realtà protette dal loro cartello (grandi banche commerciali e stati). Solo che perseguire nel lungo termine questa strada porta inevitabilmente a quella conseguenza che tale intervento mirava ad evitare: default.

Tra l'altro questo è il caso per eccellenza dell'Italia. Questo Paese doveva fallire già nel 1995, a seguito delle continue campagne di svalutazione monetaria che praticamente avevano annientato la Lira. Venne graziata con l'entrata nell'euro. Ma rappresentando ormai un "malinvestment" ha continuato a risucchiare risorse reali dall'intera Europa, senza adoperarsi per risolvere problemi che avrebbero dilatato ancor di più i tempi di un default. Insieme agli altri Paesi del Club Med, ha sfruttato la tragedia dei beni comuni europea per prolungare la sua vita economica poggiandosi sulla reputazione economica di altri Paesi fiscalmente più responsabili (es. Germania). L'Italia ha fatto registrare una delle crescite economiche a livello mondiale più lente dal 2000 e non ha visto una creazione di nuovi posti di lavoro netti per un decennio. Nel frattempo il debito nazionale è aumentato dal 102% del PIL nel 2008 a oltre il 132% di oggi.

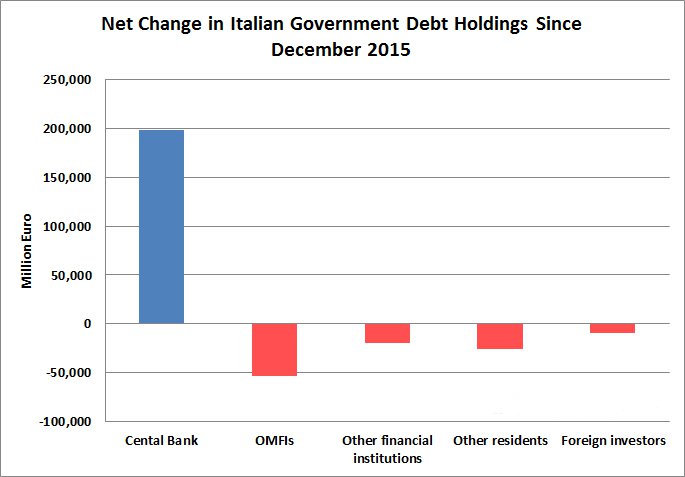

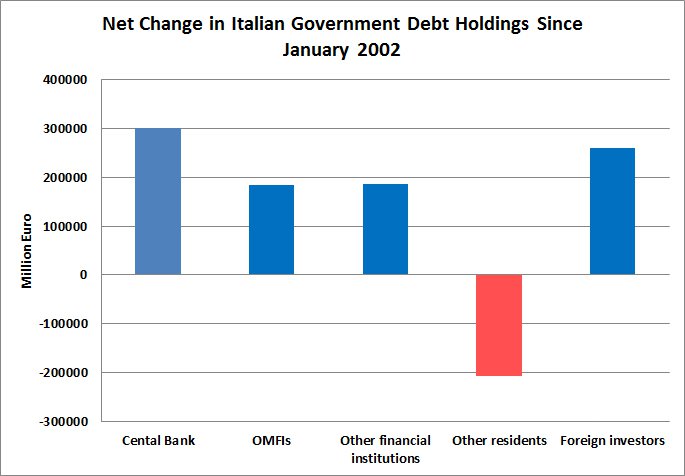

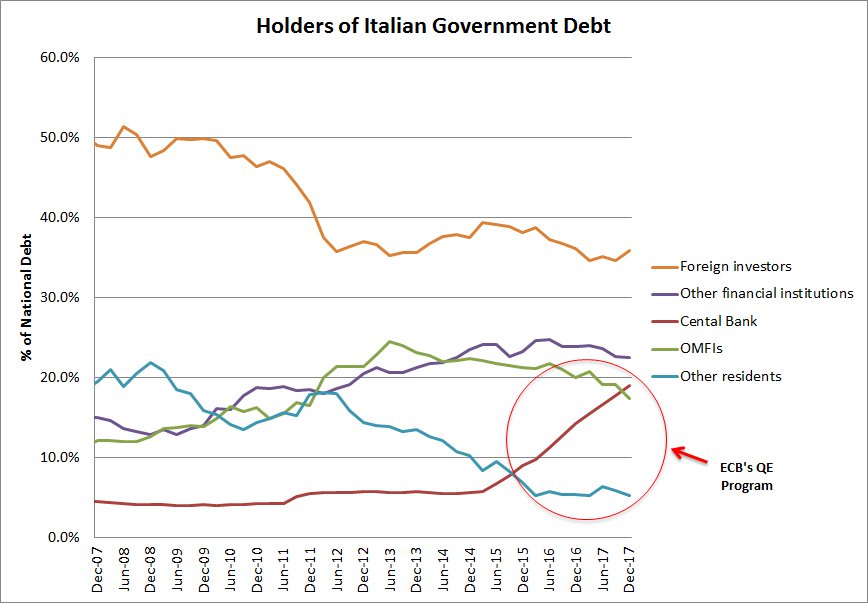

Nonostante l'aumento dell'indebitamento dell'Italia e la debolezza dei fondamentali economici, i tassi d'interesse sui titoli di stato italiani sono rimasti notevolmente bassi, fino a poco tempo fa, grazie al QE della BCE. Come mostrano i grafici seguenti, a partire dalla fine del 2015, la Banca d'Italia è stata l'unico acquirente netto del debito italiano. Ha acquistato un ammontare di debito italiano superiore al 100% di tutto il debito italiano emesso dalla fine del 2015. Infatti la BdI è ora il maggiore acquirente netto del debito pubblico italiano dall'introduzione dell'euro nel gennaio 2002.

La BCE intenda terminare il suo programma di QE entro la fine di questo anno e poi, molto probabilmente, affidarsi per uno o due anni alla "forward guidance" per tenere sotto controllo la situazione. Tuttavia il settore privato non è stato e non è disposto a prestare all'Italia ai tassi d'interesse estremamente bassi. Considerando che il neoeletto governo italiano prevede di aumentare drasticamente la spesa in deficit, è doppiamente improbabile che gli investitori inizino a concedere prestiti al governo italiano a tassi bassissimi. E come abbiamo visto di recente, gli investitori stanno già scaricando obbligazioni italiane, i tassi d'interesse stanno aumentando e la paura di un'altra crisi del debito sta crescendo.

Dati i già elevati livelli di indebitamento dell'Italia, anche un modesto aumento dei costi di finanziamento potrebbe devastare le finanze del Paese e porre fine alla sua quasi inesistente ripresa economica. Come abbiamo visto nelle sezioni precedenti, però, lo spreco di risorse economiche reali è andato avanti a passi spediti, quindi politica monetaria o non politica monetaria ci sarà una recessione. L'ingegneria finanziaria dilagante negli Stati Uniti ed i tumulti finanziari in Europa sono la prova. Questo manderà un segnale a tutti nel mondo: la pianificazione monetaria centrale ha definitivamente perso il suo potere d'illudere, non può stabilizzare nulla. In realtà, non ha mai stabilizzato nulla. Ha semplicemente permesso ad un gruppo sempre più ristretto di persone di saccheggiare gli altri.

Nonostante questi evidenti effetti collaterali causati dalla stampa monetaria per tenere in piedi realtà economiche decotte, le banche centrali hanno perseguito nel loro obiettivo di disintegrare le valute. Stanno rischiando grosso, perché sventolando il feticcio della "stabilizzazione" stanno trasformando quella che inizialmente era una crisi del debito in una crisi della valuta. Un esito decisamente peggiore. Non a caso il dollaro, ad esempio, è stato in netto declino negli ultimi 17 mesi.

Ma ecco il problema: non si può semplicemente svalutare la propria valuta per ottenere una crescita senza fine. Non esiste qualcosa come un pasto gratis. F. A. Hayek disse: "La svalutazione del dollaro aiuta solo temporaneamente il PIL. E più a lungo va avanti, più i prezzi aumenteranno in tutta l'economia, influenzandola negativamente."

Ciò significa che la crescita delle esportazioni degli Stati Uniti, che si traduce in PIL, non è sostenibile. E mentre l'inflazione inizia ad invadere l'economia più ampia (perché non tutti i prezzi aumentano allo stesso ritmo), l'intero panorama economico sarà influenzato negativamente. Nel 2017 circa il 70% del PIL degli Stati Uniti proveniva dai consumi, mentre il -4% derivava dalle esportazioni nette (questo significa che gli Stati Uniti hanno importato più di quanto hanno esportato). Una valuta più debole dissuade le importazioni e promuove le esportazioni, aumentando così le esportazioni nette. Ma con il 70% della crescita degli Stati Uniti guidata dal consumo, l'inflazione in atto finirà per danneggiare l'economia.

Gli Stati Uniti non possano sostenere tassi più alti, l'economia è ancora molto fragile e si avvia verso un brutto periodo, noto come stagflazione: alta inflazione e bassa crescita, barcollando dentro e fuori dalle recessioni. L'ultima volta che abbiamo visto una stagflazione è stata durante gli anni '70. L'unico modo in cui gli Stati Uniti riuscirono a scapparvi senza implodere è stato grazie a Henry Kissinger che creò il "petro-dollaro" con i sauditi e il presidente della Federal Reserve, Paul Volcker, aumentò i tassi fino al 20% circa.

Immaginate oggi se gli interessi sui prestiti per auto, per il college, sui mutui e sul debito delle carte di credito aumentassero fino al 15-20%... Per non parlare del debito dello stato. Infatti non è un caso che quest'ultimo stia iniziando a vedere i propri rendimenti salire, non solo sulla scia della posizione monetaria più ristretta da parte della FED, ma anche sulla scia di una perdita di fiducia globale. Tale fato, comunque, non è esclusivo degli Stati Uniti ma di tutto il mondo laddove le banche centrali hanno risucchiato al loro interno montagne di pattume obbligazionario degli stati per tenere in piedi quelle realtà protette dal loro cartello (grandi banche commerciali e stati). Solo che perseguire nel lungo termine questa strada porta inevitabilmente a quella conseguenza che tale intervento mirava ad evitare: default.

Tra l'altro questo è il caso per eccellenza dell'Italia. Questo Paese doveva fallire già nel 1995, a seguito delle continue campagne di svalutazione monetaria che praticamente avevano annientato la Lira. Venne graziata con l'entrata nell'euro. Ma rappresentando ormai un "malinvestment" ha continuato a risucchiare risorse reali dall'intera Europa, senza adoperarsi per risolvere problemi che avrebbero dilatato ancor di più i tempi di un default. Insieme agli altri Paesi del Club Med, ha sfruttato la tragedia dei beni comuni europea per prolungare la sua vita economica poggiandosi sulla reputazione economica di altri Paesi fiscalmente più responsabili (es. Germania). L'Italia ha fatto registrare una delle crescite economiche a livello mondiale più lente dal 2000 e non ha visto una creazione di nuovi posti di lavoro netti per un decennio. Nel frattempo il debito nazionale è aumentato dal 102% del PIL nel 2008 a oltre il 132% di oggi.

Nonostante l'aumento dell'indebitamento dell'Italia e la debolezza dei fondamentali economici, i tassi d'interesse sui titoli di stato italiani sono rimasti notevolmente bassi, fino a poco tempo fa, grazie al QE della BCE. Come mostrano i grafici seguenti, a partire dalla fine del 2015, la Banca d'Italia è stata l'unico acquirente netto del debito italiano. Ha acquistato un ammontare di debito italiano superiore al 100% di tutto il debito italiano emesso dalla fine del 2015. Infatti la BdI è ora il maggiore acquirente netto del debito pubblico italiano dall'introduzione dell'euro nel gennaio 2002.

La BCE intenda terminare il suo programma di QE entro la fine di questo anno e poi, molto probabilmente, affidarsi per uno o due anni alla "forward guidance" per tenere sotto controllo la situazione. Tuttavia il settore privato non è stato e non è disposto a prestare all'Italia ai tassi d'interesse estremamente bassi. Considerando che il neoeletto governo italiano prevede di aumentare drasticamente la spesa in deficit, è doppiamente improbabile che gli investitori inizino a concedere prestiti al governo italiano a tassi bassissimi. E come abbiamo visto di recente, gli investitori stanno già scaricando obbligazioni italiane, i tassi d'interesse stanno aumentando e la paura di un'altra crisi del debito sta crescendo.

Dati i già elevati livelli di indebitamento dell'Italia, anche un modesto aumento dei costi di finanziamento potrebbe devastare le finanze del Paese e porre fine alla sua quasi inesistente ripresa economica. Come abbiamo visto nelle sezioni precedenti, però, lo spreco di risorse economiche reali è andato avanti a passi spediti, quindi politica monetaria o non politica monetaria ci sarà una recessione. L'ingegneria finanziaria dilagante negli Stati Uniti ed i tumulti finanziari in Europa sono la prova. Questo manderà un segnale a tutti nel mondo: la pianificazione monetaria centrale ha definitivamente perso il suo potere d'illudere, non può stabilizzare nulla. In realtà, non ha mai stabilizzato nulla. Ha semplicemente permesso ad un gruppo sempre più ristretto di persone di saccheggiare gli altri.

ironclad

Pitchfork + Harmonic patterns

TUTTI SULLA STESSA BARCA CHE AFFONDA