Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Analisi Intermarket ....quelli che.... Investire&tradare - Cap. 1

- Creatore Discussione Novenove

- Data di Inizio

- Stato

- Chiusa ad ulteriori risposte.

f4f

翠鸟科

Headline Initial Claims Drop Sharply As the Bad Seasonally Adjusted Data Finally Realigns With Actual Trend

October 11, 2012

By Lee Adler

The Labor Department reported that seasonally adjusted (SA) first time claims for unemployment fell by 30,000 to 339,000 from a revised 363,000 in the advance report for the week ended October 6, 2012. The consensus estimate of 370,000 was a huge miss, as usual. Once again the seasonally adjusted data misstated the real performance of this measure. But in this case it was only catching up with reality. It had been understating the degree of improvement in this measure since last Feburary.

Along with the headline seasonally adjusted data, which is the only data the media reports, the Department of Labor (DOL) reports the not seasonally adjusted data. It said in today’s press release, “The advance number of actual initial claims under state programs, unadjusted, totaled 327,063 in the week ending October 6, an increase of 25,990 from the previous week. There were 405,906 initial claims in the comparable week in 2011.” The added emphasis is mine.

Note: The DOL specifically warns that this is an advance number and states that not seasonally adjusted numbers are the actual number of claimants from summed state claims data. The advance number is virtually always adjusted upward the following week because interstate claims from many states are not included in the advance number. The final number is usually 2,000 to 4,000 higher than the advance estimate. I adjust for this in analyzing the data.

Lately the increase has been around 2,500-3,000. Last week it was closer to 2,500 which is what I used this week as the adjustment. The adjusted number that I used in the data calculations is 330,000, rounded.

The DOL also shows the comparison with last year. Using the adjusted figure of 330,000, this year shows a year to year decrease of approximately 74,000, an improvement of 18.4% versus the corresponding week last year.

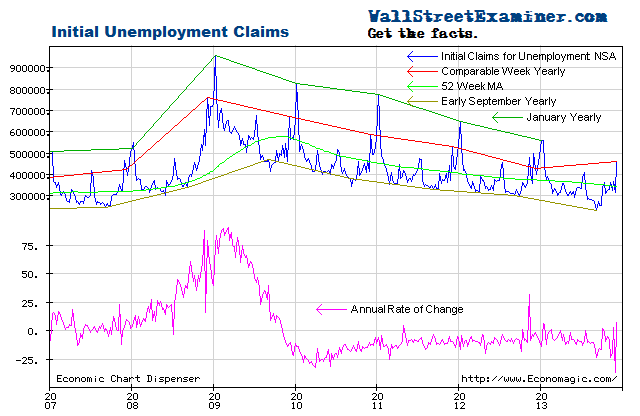

This was the lowest number of initial claims for this week since October 2007. The current week was also better than the average of the last 10 years’ claims for this week of 377,000.

On a week to week basis, claims actually rose by approximately 28,000. The corresponding calendar week over the prior 10 years has always shown an increase. Last year the increase was approximately 72,000, and in 2010, 89,000. The average change for the corresponding week over the previous 10 years was an increase of approximately 56,000. By these standards, last week compared extremely favorably. There are news reports claiming that this is a statistical anomaly due to an incomplete or understated end of quarter report from one state. If so, this will be washed out next week. However, overall, the data is within the trend of the last 2 years. I suspect that all the extra attention and questioning of this week’s number is overblown due to the controversy about the jobs data last week.

Note: To avoid the confusion inherent in the fictitious SA data, I analyze the actual numbers of claims (NSA). It is a simple matter to extract the trend from the actual data and compare the latest week’s actual performance to the trend, to last year, and to the average performance for the week over the prior 10 years. It’s easy to see graphically whether the trend is accelerating, decelerating, or about the same.

This week’s data continues to be consistent with the improving trend of the past two years. It is at the outer limit of the range of weekly fluctuations in the rate of change from -3% to -20% that have occurred since mid 2010. Since mid 2011, in most weeks the annual rate of change has been within a couple of percent of -10%. The trend has been remarkably consistent. This week’s data is the 4th instance of a spike to the -20% area since 2010. In each previous case, the rate of change has quickly returned to near 10%. The consistency is clear in the annual rate of change graph.

Initial Unemployment Claims – Click to enlarge

On the surface, and assuming that there’s not a dramatic understatement of this week’s NSA number, it appears that the Seasonally Adjusted fictional number finally came back to trend this week after being off track for 7 months, misleading investors, traders, economists, and the media into thinking that the trend was not improving when in fact it was. I had been pointing out the simple fact that the seasonally adjusted data was misrepresenting the trend for the past several months. But don’t worry, regardless of how the NSA actual data responds in the weeks ahead, the seasonally adjusted data will go off track again probably sooner rather than later. It’s just the nature of the beast.

Initial Claims Seasonal Adjustment Off Track – Click to enlarge

As the number of workers eligible for unemployment compensation has trended up since 2009, the percentage of workers filing first time claims has continued to decline. Comparing the yearly line for the current week to the 52 week moving average, the trend of improvement continues to track at a steady rate. The current level is at the levels of 2004 and 2005, which was when the bubble began to accelerate. By this standard, the current level of claims is far stronger than the 2008-09 recession period and is continuing to strengthen.

Initial Unemployment Claims Percentage of Total Employed – Click to enlarge

Lately, economists have been arguing about the “natural” unemployment rate. I think we’re at it now. If we recognize that the bubble period with its millions of fake jobs was abnormal, then the low level of claims during 2006 and 2007 was also abnormal. Where we are today is probably normal and the expectation that the US will ever get back to 6% or 5.5% unemployment, as suggested this week by Minneapolis Fed President Katcherlakota, is a false hope.

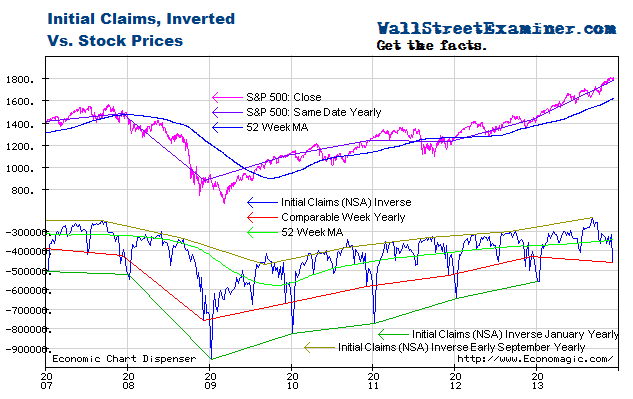

Plotted on an inverse scale, the correlation of the trend of claims with the trend of stock prices over the longer term is strong, while allowing for wide intermediate term swings in stock prices. Both trends are largely driven by the Fed’s operations with Primary Dealers (covered weekly in the Professional Edition Fed Report; See also The Conomy Game, a free report). This chart suggests that as long as this trend in claims is intact, the S&P would be overbought at approximately 1450, and oversold at roughly 1200. On that basis it became overbought in mid September

I wrote earlier in September that “barring a much stronger improvement in the claims data which would suggest accelerating growth, the market will be at greater risk of a correction in the next few months.” But the Fed may have changed the rules on September 13, by adding more cash to the markets every month and promising to continue to so so until the unemployment rate showed sustained improvement. That will take until a new bubble emerges, spawning new fake jobs, or conversely, until rises in food, energy, and materials costs force the Fed to reverse course. [I cover the technical side of the market in the Professional Edition Daily Market Updates.]

Initial Unemployment Claims and Stock Prices- Click to enlarge

For more charts and additional analysis, visit the permanent Employment Charts page, updated whenever new data becomes available. You can bookmark that page for future reference.

bellissimo pezzo

lo teniamo nel cassetto per il prossimo mese ?

")

f4f

翠鸟科

0.01% sul nominale per i derivati ...

fonte : sole24ore, oggi, pag 14 ( viene definito 'nozionale' ma vabbè sono dei legali ... )

ciao f4f

secondo le proposte presentate al parlamento europeo un po' di tempo fa si parlava di un 0.10 per mille sui derivati; per esempio su un dax il cui controvalore è circa 180.000 euro, la tassa sarebbe stata 18 euro per operazione.

Il riferimento era (se non ho sbagliato a capire) il controvalore del contratto.

Ora, con tutte le cautele del caso, non ultima la possibilità che i giornalisti pubblichino informazioni raffazzonate e approssimative, in assenza di indicazioni diverse logica vuole che ci si riferisca alla bozza europea, che comunque lascia ai singoli stati la facoltà di maggiorare le aliquote.

Ergo, precisati i dubbi di cui sopra, lo 0.05% dovrebbe determinare un costo per transare un fib di scarsi 39 euro per singola operazione di sola tassa. Cioè un costo comprensivo delle commissioni del broker sull' operazione chiusa di poco meno di 90 euro

A mio parere questa è l' intenzione che hanno, anche perchè hanno inserito 1bn come previsione di incasso in finanziaria.

Se prendi il valore di tutto il transato del mkt italico, compreso idem e obbligazionario (con esclusione di una grossa fetta del transato sui tds, che dovrebbero essere esenti), fino a settembre, lo proietti sull' anno e calcoli il prelievo in base alle aliquote di 0.1 sull' azionario e 0.01 sui derivati, anche nell' ipotesi inverosimile di parità di controvalore trattato per il prox esercizio, 1 bn non lo vedi nemmeno con il binocolo (almeno, a me è uscito un risultato molto inferiore, se non ho sbagliato i conti perchè ho fatto la cosa in fretta);

se vuoi ottenere una cifra del genere, in teoria non ti resta che alzare e di molto l' asticella del prelievo.

In pratica poi fai un bagno di sangue, ma questo è un altro discorso")

arrotondando 1,5€ per un mini...

be se è così non è molto...

ho capto bene...

sole24ore, oggi ...

0,05 %

questi stanno a giocà coi numeri

Dogtown

Forever Ultras Ghetto

Buongiorno a tutti,

visto che ancora non l'ha fatto nove, metto i dati in uscita oggi, il primo dato è il consensus, il secondo il dato precedente:

11:00 EUR Produzione industriale (Mensile) -0.4% 0.6%

14:30 USD Indice prezzi produzione principali (Mensile) 0.2% 0.2%

14:30 USD Indice dei prezzi di produzione (Mensile) 0.8% 1.7%

15:55 USD Indice di fiducia del MichiganP 77.9 78.3

visto che ancora non l'ha fatto nove, metto i dati in uscita oggi, il primo dato è il consensus, il secondo il dato precedente:

11:00 EUR Produzione industriale (Mensile) -0.4% 0.6%

14:30 USD Indice prezzi produzione principali (Mensile) 0.2% 0.2%

14:30 USD Indice dei prezzi di produzione (Mensile) 0.8% 1.7%

15:55 USD Indice di fiducia del MichiganP 77.9 78.3

Ultima modifica:

gipa69

collegio dei patafisici

bellissimo pezzo

lo teniamo nel cassetto per il prossimo mese ?

Il prossimo mese farei una cosa sull'Italia e vediamo se vale la pena sulle elezioni USA...

quella roba li è estremamente tecnica in realtà e poco solubile sebbene questo come detto nel post di domenica o sabato che riportava un altro articolo dell'autore è una delle analisi più interessanti lette sul mercato del lavoro ed anche tra le piu obiettive (cioè senza influenze perma bear tipo zero hedge o perma bull tipo molti analisti mainstream)DDUKE

Viva i popoli, Viva le Nazioni europee, fanculo U€

E, finalmente, è da agosto che ci penso ma nessuno lo diceva e lo dice ancora. Del resto si vedono delle cose sugli algoritmi che lavorani i dati, mai viste prima, roba innegabile che sa di "teatro".S&P declassera' Italia e Francia

Con i mercati dei bond sempre piu' illiquidi e manipolati direttamente dagli interventi delle banche centrali, sono i CDS che offrono un quadro piu' completo e credibile della situazione: non fa presagire nulla di buono.

La BCE non ha solo operato sul mercato del debito ma anche su quello azionario, ovviamente è solo il mio pensiero.

Quindi avrebbe fatto meglio a concentrarsi sul sottostante, economia reale, che il derivato visto che qui non siamo in america ove si guarda alla borsa come una industria.

Di fatto le anomalie che ho riscontrato sono proprio quelle su CAC e MIB mentre SPX e DAX viaggiano regolari.

Alcuni a metà agosto avevano parlato di sspetti bè, se questa pensieri incomiciano a girare nel mondo non sarebbe male.

Dogtown

Forever Ultras Ghetto

09:06 - Crisi: Lagarde (Fmi), debito Paesi ricchi vicino ai "tempi di guerra" (Il Sole 24 Ore Radiocor)

Milano, 12 ott - Il debito pubblico accumulato dai Paesi ricchi si avvicina ai livelli raggiunti "in tempo di guerra". Lo ha detto il direttore esecutivo dell'Fmi Christine Lagarde, sottolineando che questo "ostacolo" non potra' essere superato se non passando attraverso "una via stretta". "Il piu' grande ostacolo (alla crescita, ndr) - ha detto Lagarde davanti ai rappresentanti dei 188 Stati membri del Fondo riuniti in assemblea plenaria - sara' probabilmente l'enorme debito che e' pari in media al 110% (del prodotto interno lordo, ndr) dei Paesi sviluppati, pari a quello che si e' avuto in tempi di guerra". Secondo le previsioni dell'Fmi pubblicate questa settimana, il debito pubblico dei Paesi sviluppati superera' il 110% quest'anno e il 113% nel 2013. In Giappone il rapporto dovrebbe essere al 236,6%. Secondo Lagarde, affrontare la riduzione del debito in una fase di crescita lenta sara' "estremamente difficile" e servira' "trovare un buon ritmo di riduzione del deficit. E' un sentiero stretto, probabilmente un lungo cammino e per i quali non ci sono scorciatoie", ha detto.

Milano, 12 ott - Il debito pubblico accumulato dai Paesi ricchi si avvicina ai livelli raggiunti "in tempo di guerra". Lo ha detto il direttore esecutivo dell'Fmi Christine Lagarde, sottolineando che questo "ostacolo" non potra' essere superato se non passando attraverso "una via stretta". "Il piu' grande ostacolo (alla crescita, ndr) - ha detto Lagarde davanti ai rappresentanti dei 188 Stati membri del Fondo riuniti in assemblea plenaria - sara' probabilmente l'enorme debito che e' pari in media al 110% (del prodotto interno lordo, ndr) dei Paesi sviluppati, pari a quello che si e' avuto in tempi di guerra". Secondo le previsioni dell'Fmi pubblicate questa settimana, il debito pubblico dei Paesi sviluppati superera' il 110% quest'anno e il 113% nel 2013. In Giappone il rapporto dovrebbe essere al 236,6%. Secondo Lagarde, affrontare la riduzione del debito in una fase di crescita lenta sara' "estremamente difficile" e servira' "trovare un buon ritmo di riduzione del deficit. E' un sentiero stretto, probabilmente un lungo cammino e per i quali non ci sono scorciatoie", ha detto.

- Stato

- Chiusa ad ulteriori risposte.

Similar threads

- Bloccata

- Risposte

- 49.999

- Visite

- 6.579.072

- Risposte

- 7

- Visite

- 17.439

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)