il becero

Forumer attivo

Ciao marietto, ho corretto il mio post precedente perché nell'euforia di giocare con i tuoi dati e di trovare analogie ho mischiato il minimo dei giorni di un t+2 con quelli di un t+3.

Pertanto errare humanum est, perseverare è da disfattista .

.

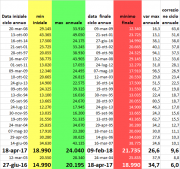

Il t+5 può durare da 192 giorni a 320 giorni con una media di 256. Stiamo parlando di giorni di borsa. Io seguo questa tabella per etichettare i cicli e dargli un nome.

All'interno di questo range (molto ampio) devo trovare una condizione di partenza (t+3 >0) ed uno di chiusura (t+2 < 0) che poi richiama una nuova condizione di partenza.

Del resto, non è che hanno sempre torto quelli che criticano l'analisi ciclica e le centrature differenti da cicloamatore a ciclista. Come ripeto ogni tanto i cicli sono un modello. Ed i modelli sono un'astrazione selettiva della realtà (cit.)

Ed i modelli sono un'astrazione selettiva della realtà (cit.)

Ed applicare un modello che semplifica la realtà, per cercare di spiegare una realtà complessa è utile ma a volte presenta effetti collaterali.

Ed applicare un modello che semplifica la realtà, per cercare di spiegare una realtà complessa è utile ma a volte presenta effetti collaterali.

E' come quando per calcolare quanto lontano ti porterà il razzo di Elon Musk utilizzi la formula del moto rettilineo uniformemente accelerato; o ancora se per conoscere la forza a cui sei sottoposto consideri la massa del razzo concentrata in un punto.

Ti fai un idea ma se vuoi i dati esatti devi complicare il modello ed inserire una serie di variabili che inizialmente hai trascurato perché non necessarie o di utilità marginale nulla o negativa .

.

Se poi aggiungi che i modelli di fisica sono applicati al mondo delle scienze fisiche e quelli di borsa sono applicate al mondo delle scienze sociali...anche se complichi il modello non è detto che ottieni risultati molto migliori

Dopo questa divagazione ad interesse diffuso o collettivo torno al quesito.

Adesso siamo nel 3° t+2 e probabilmente (il prezzo ci indica questo) 2° t+3.

Abbiamo detto che la condizione di chiusura di un annuale è un t+2 < 0.

Pertanto se il nuovo t+3 fosse costituito da due t+2 (struttura a 2 tempi) potrebbe benissimo fare il massimo nel primo t+2 e poi fare un t+2 negativo.

O addirittura fare come lo scorso anno con il massimo nell'ultimo mensile. Nei cicli fortemente rialzisti non è infrequente.

Lascia stare poi il - 44% come giustamente fai notare tu a tutti quelli che dicono che non stornano mai (io c'ero

(io c'ero  e vi assicuro che l'ho sentita la correzione, tutta e fino in fondo ).

e vi assicuro che l'ho sentita la correzione, tutta e fino in fondo ).

Finisco questa chiacchierata, ripeto ad interesse diffuso o collettivo, per dire che pure io non considero il modello ciclico che seguo le tavole di Mosè proprio perché ho premesso che si tratta di un modello applicato alle scienze sociali. E se accade un evento esogeno non previsto che manda in panico la gente o in eccitazione i software delle banche d'affari ne prendo atto.

A proposito di eventi esogeni e poi finisco davvero, uno dei motivi per cui un trader avrebbe dovuto festeggiare ed essere contento della sconfitta del parruccone è che bastava una scoreggia del biondo a mezzo twitter per alterare da un'ora all'altra l'andamento dei corsi (dazi, Kim, attacco alla FED, etc.).

ed essere contento della sconfitta del parruccone è che bastava una scoreggia del biondo a mezzo twitter per alterare da un'ora all'altra l'andamento dei corsi (dazi, Kim, attacco alla FED, etc.).

Ah becero! Tu sei il solito petofilo, amico dei poderi morti. Ma allora quando parlano gli altri cosa cambia?

Che in genere lo fanno in sedi istituzionali e programmate e come insegna, il buon marietto , puoi impostare strategie che aiutino a difendersi dalla volatilità.

, puoi impostare strategie che aiutino a difendersi dalla volatilità.

Pertanto errare humanum est, perseverare è da disfattista

.Il t+5 può durare da 192 giorni a 320 giorni con una media di 256. Stiamo parlando di giorni di borsa. Io seguo questa tabella per etichettare i cicli e dargli un nome.

All'interno di questo range (molto ampio) devo trovare una condizione di partenza (t+3 >0) ed uno di chiusura (t+2 < 0) che poi richiama una nuova condizione di partenza.

Del resto, non è che hanno sempre torto quelli che criticano l'analisi ciclica e le centrature differenti da cicloamatore a ciclista. Come ripeto ogni tanto i cicli sono un modello.

Ed i modelli sono un'astrazione selettiva della realtà (cit.)Ed applicare un modello che semplifica la realtà, per cercare di spiegare una realtà complessa è utile ma a volte presenta effetti collaterali.E' come quando per calcolare quanto lontano ti porterà il razzo di Elon Musk utilizzi la formula del moto rettilineo uniformemente accelerato; o ancora se per conoscere la forza a cui sei sottoposto consideri la massa del razzo concentrata in un punto.

Ti fai un idea ma se vuoi i dati esatti devi complicare il modello ed inserire una serie di variabili che inizialmente hai trascurato perché non necessarie o di utilità marginale nulla o negativa

.Se poi aggiungi che i modelli di fisica sono applicati al mondo delle scienze fisiche e quelli di borsa sono applicate al mondo delle scienze sociali...anche se complichi il modello non è detto che ottieni risultati molto migliori

Dopo questa divagazione ad interesse diffuso o collettivo torno al quesito.

Adesso siamo nel 3° t+2 e probabilmente (il prezzo ci indica questo) 2° t+3.

Abbiamo detto che la condizione di chiusura di un annuale è un t+2 < 0.

Pertanto se il nuovo t+3 fosse costituito da due t+2 (struttura a 2 tempi) potrebbe benissimo fare il massimo nel primo t+2 e poi fare un t+2 negativo.

O addirittura fare come lo scorso anno con il massimo nell'ultimo mensile. Nei cicli fortemente rialzisti non è infrequente.

Lascia stare poi il - 44% come giustamente fai notare tu a tutti quelli che dicono che non stornano mai

(io c'ero e vi assicuro che l'ho sentita la correzione, tutta e fino in fondo ).Finisco questa chiacchierata, ripeto ad interesse diffuso o collettivo, per dire che pure io non considero il modello ciclico che seguo le tavole di Mosè proprio perché ho premesso che si tratta di un modello applicato alle scienze sociali. E se accade un evento esogeno non previsto che manda in panico la gente o in eccitazione i software delle banche d'affari ne prendo atto.

A proposito di eventi esogeni e poi finisco davvero, uno dei motivi per cui un trader avrebbe dovuto festeggiare

ed essere contento della sconfitta del parruccone è che bastava una scoreggia del biondo a mezzo twitter per alterare da un'ora all'altra l'andamento dei corsi (dazi, Kim, attacco alla FED, etc.).Ah becero! Tu sei il solito petofilo, amico dei poderi morti. Ma allora quando parlano gli altri cosa cambia?

Che in genere lo fanno in sedi istituzionali e programmate e come insegna, il buon marietto

, puoi impostare strategie che aiutino a difendersi dalla volatilità.

Ultima modifica:

ma è un masimo rischio fino al 19 marzo data di scadenza. Se per sbaglio entro al rialzo e domani mi fa un giretto appena sotto 23.000 che non è una follia quei punti rischio di lasciarli sul terreno in 24 ore ..

ma è un masimo rischio fino al 19 marzo data di scadenza. Se per sbaglio entro al rialzo e domani mi fa un giretto appena sotto 23.000 che non è una follia quei punti rischio di lasciarli sul terreno in 24 ore .. del resto dopo aver letto 7.000 questo livello è una barzelletta al confronto ... con il FtseMib porterei a casa 1.650 punti e ne avrei persi 1.080 dalle put. Risultato +570 punti a cui andrebbe aggiunto il valore delle put residuo perchè il valore tempo di una qualsiasi opzione si azzera solo il giorno di scadenza. SE 25.000 è l'obbiettivo il rapporto R/R è del 132%,

del resto dopo aver letto 7.000 questo livello è una barzelletta al confronto ... con il FtseMib porterei a casa 1.650 punti e ne avrei persi 1.080 dalle put. Risultato +570 punti a cui andrebbe aggiunto il valore delle put residuo perchè il valore tempo di una qualsiasi opzione si azzera solo il giorno di scadenza. SE 25.000 è l'obbiettivo il rapporto R/R è del 132%, nulla di eccezionale ma per un mese posso anche stare a guardare.

nulla di eccezionale ma per un mese posso anche stare a guardare.

Fra marzo e maggio ha costruito un box di 2000 punti (o poco di meno). Rotta al rialzo la parte alta dopo un primo acchiappastop

Fra marzo e maggio ha costruito un box di 2000 punti (o poco di meno). Rotta al rialzo la parte alta dopo un primo acchiappastop

.

.

, devi decidere dove spezzarla per "farla" tornare .. del resto come diceva un celebre film "così fan tutti" ... o tutte ....

, devi decidere dove spezzarla per "farla" tornare .. del resto come diceva un celebre film "così fan tutti" ... o tutte ....

) sembra esserci spazio temporale per generare un nuovo top, e sempre usando concetti trilussiani si potrebbe arrivare a poco dopo Pasqua.

) sembra esserci spazio temporale per generare un nuovo top, e sempre usando concetti trilussiani si potrebbe arrivare a poco dopo Pasqua.

potrebbe essere qua o potrebbe essere là milletrecento ipotesi in cui poi .. l'avevo detto. Ma questo 3D in assenza del mitico Odisseo è diventato sempre più un soliloquio e non mi esalto a parlare da solo, avrei sempre ragione ... e non è vero ... Qui si può scrivere di tutto e Odisseo trattava trading di brevissimo al contrario del sottoscritto .... Io so cosa "penso" l'Alzheimer per ora non sembra avermi contagiato e non c'è la necessità che scriva a me stesso ...... al limite lo posso fare sulla lavagnetta ...

potrebbe essere qua o potrebbe essere là milletrecento ipotesi in cui poi .. l'avevo detto. Ma questo 3D in assenza del mitico Odisseo è diventato sempre più un soliloquio e non mi esalto a parlare da solo, avrei sempre ragione ... e non è vero ... Qui si può scrivere di tutto e Odisseo trattava trading di brevissimo al contrario del sottoscritto .... Io so cosa "penso" l'Alzheimer per ora non sembra avermi contagiato e non c'è la necessità che scriva a me stesso ...... al limite lo posso fare sulla lavagnetta ...