maurice

Nuovo forumer

malgrado l’ introduzione dello RSI i lettori interessati non sono aumentati, quindi vi annoierò solo con un ultimo esempio applicato al future stoxx50, il quale presenta una caratteristica potenzialmente sfruttabile, un effetto “reverse” tra giorni contigui rilevabile tramite semplici test statistici

il metodo applicato è identico all’ esempio precedente con 3 + 3 fuzzy sets e 3 x 3 = 9 regole linguistiche

si potrebbe provare con un numero maggiore di fuzzy sets, 5 e 5 con conseguenti 5 x 5 = 25 regole ma essendo un esperimento e non volendo aumentare la complessità di calcolo accontentiamoci di 9 regole

i risultati dal 1/6/2006 ( data del cambio di orario ) a oggi sembrano discreti anche se non brillanti a causa dell’ appiattimento dell’ equity nella seconda metà di dati:

trade positivi = 55% utile netto = + 109% Omega = 1.330 MDD = - 25%

Si accettano suggerimenti da tutti, in particolare da espertoni dell’ RSI

il file PROVA-STOXX-RSI-1 è stato messo a disposizione open source su Dropbox

PS x leggerlo su Dropbox occorre dare l’ indirizzo e-mail a Ender, ma io sconsiglio vivamente di farlo perché è pericolosissimo, Ender potrebbe poi inviarvi un virus letale, peggiore di “ebola”, che potrebbe distruggere il vs hard disk e potrebbe anche passare dal PC a voi e mangiarvi le p@lle . . .

Buongiorno Francesco e buongiorno a tutti gli altri.

Giusto un piccolissimo contributo per rimarcare che - qualche volta - semplice è meglio..

Sul future Estoxx è sufficente la "mitica" regoletta dei vecchi trader del 3x3 (3% e 3 giorni) per portare a casa

un buon risultato.

Chiedo scusa se uso un programma-pacco per illustrare il risultato ma ho giusto 3 minuti ed è

la strada adatta per le mie limitate capacità.

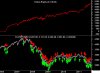

Il sistema:

Buy

Y:=100*Log(C/Ref(C,-2));

Year()>2005 AND Y<-3

ovvero compra dal gennaio 2006 in poi se il rendimento a 2 gg è minore del -3%

Sell

Y:=100*Log(C/Ref(C,-2));

Year()>2005 AND Y>3

ovvero vendi dal gennaio 2006 in poi se il rendimento a 2 gg è maggiore del 3%

Ovviamente le operazioni si fanno con ritardo di 1 giorno (ho scelto di operare con chiusura di 1 giorno, in apertura

rende di più); commissioni di 1 punto in acquisto e 1 in vendita

Il risultato vede 70 operazioni positive e 22 negative, con un profitto di 5216 punti (con 185 detratti in quanto pagati di commissioni)

pari ad oltre un 140%

Lascio a voi il calcolo degli indici di performances

Buona giornata,

maurizio

), se non fosse che Reef Va solo long.

), se non fosse che Reef Va solo long.