Sig. Ernesto

Vivace Impertinenza

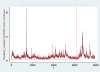

Cosa indica la curva sopra espressa in valore percentuale, amici di "IO" NON ESPERTI come me?

Che la candela del terzo venerdì del mese (quando parlo di rendimento parlo di rendimento intraday) è, mediamente, un 30% più grande delle candele espresse, mediamente, dagli altri venerdi.

La domanda che mi pongo è:

devo adeguare questo slippage minimo alla maggiore volatilità realizzata espressa del terzo venerdi del mese? Sappiamo per certo che lo slippage è direttamente correlato alla volatilità. Qui io ho preso un valore basso (lo spread bid ask) che non è un valore conservativo ma cmq. posso considerarlo robusto.

Mi chiedo(la prima domanda) se devo alzare da 25$ a 33$ il costo dell'operazione.

Secondo voi??? (non vi accalcate a rispondere, mi raccomando)

(......)

Per condurre un'indagine un minimo sensata, mi sono andato a vedere i volumi giornalieri.

Da quel che vedo, i volumi del terzo venerdi del mese sono più o meno in linea con i volumi degli altri venerdi.

Non vi è quindi un deperimento di liquidità apparente evidente..si tratta proprio di posizioni importanti che vengono assunte in scadenza. (IMHO)

Da notare la diminuzione GENERALIZZATA a partire dal 2000 circa.

NB:ho usato il volumi del future sp500 continuos ipotizzando una correlazione perfetta con il mini. Se avete dati difformi avvisate. MEDIE, penso sia chiaro.

")

")