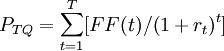

Il prezzo di un'obbligazione è detto prezzo tel-quel (pronuncia dal

francese: /tel chel/) e si calcola come

sommatoria dei flussi finanziari

attualizzati all'istante presente

t = 0. I flussi finanziari futuri

FF(

t) sono il rimborso del

valore nominale (uguale o superiore al prezzo pagato per l'obbligazione) alla scadenza (

maturity T ) del titolo e le

cedole intermedie che vengono staccate. Valore nominale e cedole sono note all'acquisto dell'obbligazione e ne rendono noto il prezzo; diversamente da un'

azione, un'obbligazione ha un prezzo univoco in ogni istante. Il termine (1 +

rt) −

t è detto

fattore di

attualizzazione.

Per prezzare un'obbligazione che si intende vendere prima della scadenza, è necessario calcolare la quota di cedola maturata che spetta al venditore dall'ultimo stacco cedola sino ad oggi che andrà stornata perché l'acquirente la incasserà poi per intero. Questa quota è un

rateo che viene stornato dal prezzo tel-quel dell'obbligazione per ottenere il corso secco.

Il valore di un'obbligazione attualizzato e senza rateo maturato è detto corso secco e rappresenta il valore del capitale in quel preciso momento.

Vale che:

Corso secco = Prezzo tel quel - Rateo maturato

dove:

Rateo maturato =

(Valore della cedola netta) * [ (Δ

t dalla data dell' ultimo distacco) / (Δ

t fra il pagamento di due cedole) ]

La cedola è espressa come percentuale annua del valore nominale e al netto dell'

aliquota fiscale del 12.5%. Quindi, una cedola del 5% per un'obbligazione di 100 vuol dire una cedola netta pari a

.

Forse c'è stata un'incomprensione per una mia mancanza... intendevo rateo della cedola maturato come percentuale, non come controvalore... ma il senso è quello