treno

trenotrading.blogspot.it

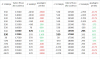

...metti nel foglio anche le 16500/6 che ieri valeva 295 punti

con questa se tutto va per il verso giusto avrei incassato il 21 giugno 295 punti.

la domanda è il 21 giugno cosa deve fare il mercato per far guadagnare più di 295 punti alla 16500/7....?

vediamo prima la differenza di rischio beneficio tra le due soluzioni , tra la vendita della puttana 16500/6 e la vendita della puttana 16500/7.

se mettiamo la solita tabellina della nonna si capisce subito che con la scadenza breve la 16500 giugno rischio di perdere di pù a fronte di un guadagno inferiore .

Allegati

Ultima modifica:

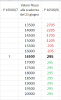

...trovato di tutto ma la formula sembra quella di b&s ...l'andamento di theta che dovrebbe rappresentare i -20 al dì e poi -19 -18 è solo per le itm sotto scadenza altrimenti accelera la diminuizione di valore avvicinadosi alla scadenza

...trovato di tutto ma la formula sembra quella di b&s ...l'andamento di theta che dovrebbe rappresentare i -20 al dì e poi -19 -18 è solo per le itm sotto scadenza altrimenti accelera la diminuizione di valore avvicinadosi alla scadenza  ...vendere put sulla volatilità (vega alta?) sulla scadenza più lunga (theta piccola?) ...la più corta quindi non ha ciccia per theta alta su otm ...per farla verticale si sarebbe potuto cercare una ben in itm? ...complicatuccia la questione

...vendere put sulla volatilità (vega alta?) sulla scadenza più lunga (theta piccola?) ...la più corta quindi non ha ciccia per theta alta su otm ...per farla verticale si sarebbe potuto cercare una ben in itm? ...complicatuccia la questione

")