Ciao Gipa mi riferisco a questo, ti posto un articolo di Giorgio Ragazzi sulla Voce.info in merito all'argomento Target2 sicuramente molto più esaustivo di quello che potrei dire io.

BILANCE DEI PAGAMENTI: L'EUROSISTEMA NON BASTA

di

Giorgio Ragazzi 26.03.2012 Gli squilibri nelle bilance dei pagamenti di parte corrente dei paesi europei non sono stati un problema finché i mercati finanziari hanno ritenuto che l'appartenenza stessa all'area euro garantisse la solvibilità degli stati membri. Tutto è cambiato con la crisi finanziaria. Gli interventi della Bce hanno riportato la calma, ma la possibilità di ricorrere all'Eurosistema ora sembra esaurita. Nel lungo termine la sopravvivenza dell'euro dipende dal superamento degli squilibri strutturali e dunque dalla riduzione del divario di competitività accumulato con Germania e Olanda.

Da quando è stato introdotto l’euro, gli squilibri nelle

bilance dei pagamenti di parte corrente dei principali paesi si sono vistosamente ampliati. Vi sono paesi strutturalmente in surplus (Germania, Olanda, Austria, Finlandia) e altri strutturalmente in deficit (Francia, Italia, Spagna, Portogallo, Grecia).

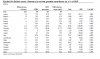

I CONTI TARGET 2

L’evoluzione dei

saldi aggregati delle partite correnti è stata la seguente (miliardi di dollari, dati Ocse):

Anche se l’area euro nel suo complesso è grossomodo in pareggio (per le partite correnti), squilibri così ampi e crescenti tra paesi dell’Unione monetaria pongono ovviamente il problema della sostenibilità del sistema.

Prima dell’euro, ciascun paese poteva accumulare disavanzi di parte corrente senza perdere riserve valutarie solo se riusciva ad attirare sufficienti

capitali dall’estero: il “vincolo estero” dipendeva dal giudizio dei mercati internazionali sull’affidabilità del paese. Con l’introduzione dell’euro pareva che il vincolo fosse superato; i mercati finanziari ritenevano che l’appartenenza stessa all’area euro garantisse la piena solvibilità di ciascun stato membro dell’Ume e i paesi in disavanzo hanno potuto finanziare facilmente, con afflussi di capitale dall’estero (dall’interno o dall’esterno dell’Ume) l’impressionante crescita dei loro disavanzi correnti: da 32 miliardi di dollari nel 2002 a 351 miliardi nel 2008.

La situazione è radicalmente cambiata a seguito della grande

crisi finanziaria del 2008 che ha fatto rinascere nei mercati finanziari la percezione dell’esistenza di un “

rischio paese” anche nell’ambito dell’Ume, sia per l’esplosione dei disavanzi di parte corrente di alcuni paesi (ad esempio, tra il 2002 e il 2008 il disavanzo della Spagna è passato da 22 a 153 miliardi di dollari, quello della Grecia da 9 a 51) sia per il rapidissimo incremento del debito pubblico. V’è una stretta relazione tra finanza pubblica e bilancia dei pagamenti: il venir meno della fiducia sul debito pubblico genera un deflusso di capitali che rende più difficile finanziare il disavanzo corrente.

A partire dal 2008 la Banca centrale europea ha iniziato a intervenire massicciamente, acquistando titoli del debito pubblico ed erogando finanziamenti al settore bancario. Di questi interventi non si trova quasi traccia nel bilancio della Bce, che a fine 2010 riportava all’attivo solo 18 miliardi di titoli di stato. Questo perché gli interventi decisi dalla Bce vengono attuati, su sue istruzioni e per suo conto, dalle banche centrali dei vari paesi che assieme alla Bce formano l’

Eurosistema.

La banca centrale di un paese che, per conto della Bce, acquisti titoli di stato o eroghi credito alle banche crea, al passivo, base monetaria che può essere usata per finanziare il disavanzo della bilancia dei pagamenti. Se, ad esempio, una banca italiana deve effettuare un pagamento a favore di una banca tedesca viene addebitato il conto della prima presso la Banca d’Italia e accreditato il conto della seconda presso la Bundesbank. In contropartita la Banca d’Italia registra un debito

Target 2 verso l’Eurosistema e la Bundesbank un credito. Queste transazioni avvengono attraverso il sistema di pagamenti intra-europei denominato appunto Target 2.

(1) Tramite i conti Target 2 dunque i paesi dell’Ume in surplus finanziano i disavanzi di bilancia dei pagamenti dei paesi in deficit.

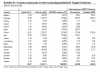

UNA CALMA APPARENTE

Nei quattro anni 2007-2010 solo circa la metà del surplus corrente della

Germania è stato compensato da deflussi netti di capitale da parte dell’economia (privati, imprese, banche); vi è stato quindi un aumento delle “riserve” tedesche sull’estero, interamente sotto forma di accumulo di crediti Target 2 della Bundesbank verso l’Eurosistema.

La Bce non rende pubblici i saldi “Target 2” delle singole banche centrali perché considera che crediti e debiti si compensino. I dati devono quindi essere desunti dai bilanci delle singole banche centrali. Sino al 2008, sintanto che era facile per tutti i paesi finanziarsi sul mercato dei capitali, i saldi dei conti Target 2 erano rimasti assai modesti e ignorati. Da allora vi è stata invece una vera “esplosione” , arrivando alla situazione seguente (ottobre 2011, ultimo dato di cui dispongo):

Tramite l’Eurosistema i paesi strutturalmente in surplus hanno

finanziato i disavanzi di bilancia dei pagamenti dei paesi in deficit per importi ben superiori ai 500 miliardi (teorici) dell’Efsf, e questi finanziamenti sono aggiuntivi ai prestiti erogati dagli stati tramite l’Efsf.

(2)

Se la bilancia dei pagamenti dell’Ume nel suo complesso fosse in pareggio e l’Eurosistema (Bce più banche centrali nazionali) si astenesse da interventi sul mercato dei cambi (in realtà sinora abbastanza rari e poco rilevanti), si potrebbe pensare che i disavanzi di bilancia dei pagamenti dei paesi in deficit potrebbero essere agevolmente finanziati dai paesi in surplus erogando credito ai primi tramite i conti Target 2.

La possibilità di compensare surplus e disavanzi di bilancia dei pagamenti all’interno dell’area euro ha tuttavia dei limiti, che dipendono dalla Bce. In realtà non esiste alcun limite massimo all’accumulo di crediti Target 2, mentre l’accumulo di debiti Target 2 è limitato dal

credito complessivo che la Bce eroga a favore dei paesi in disavanzo, mediante acquisti di titoli di stato o concessione di crediti alle banche. Del credito a tre anni concesso dall’Eurosistema a dicembre 2011 e febbraio 2012 hanno beneficiato in misura prevalente le banche dei paesi con maggiori difficoltà a finanziare il disavanzo della loro bilancia dei pagamenti (Irlanda, Grecia, Portogallo, Spagna, la stessa Italia) ed è probabile quindi che i saldi in dare e avere dei conti Target 2 siano ulteriormente cresciuti negli ultimi mesi. Ciò ha dato respiro ai paesi in disavanzo strutturale consentendo loro di “tirare” sui paesi strutturalmente in surplus. Le tensioni sui mercati finanziari si sono pertanto allentate e si ha l’impressione che la crisi dell’euro sia superata, vista anche la conclusione della vicenda greca. Ma sino a quando potrà durare la calma apparente?

La Bce ha recentemente dichiarato che l’Eurosistema non effettuerà più acquisti rilevanti di titoli di stato; appare anche improbabile che venga ulteriormente ampliato il credito complessivo al sistema bancario, dopo le due recenti operazioni per circa mille miliardi, vista anche la crescente opposizione da parte della Bundesbank a un’ulteriore espansione della base monetaria che potrebbe generare spinte inflazionistiche. Sono state mosse anche critiche alla riduzione degli standard dei collaterali richiesti dalla Bce alle banche dei paesi in difficoltà. Si può dire dunque che, per quanto concerne il possibile contributo dell’Eurosistema al finanziamento delle bilancia dei pagamenti dei paesi in difficoltà, si sia già “raschiato il fondo del barile”.

Ora che la possibilità di ricorrere all’Eurosistema sembra esaurita, sino a quando paesi strutturalmente in disavanzo della bilancia dei pagamenti di parte corrente riusciranno a finanziarli con afflussi di capitali dall’estero? Si noti anche che, poiché i crediti erogati da canali pubblici (Eurosistema, Esfs, Fmi) sono considerati

privilegiati rispetto ai crediti “privati” (come si è visto anche nel recente default della Grecia), un paese che abbia fatto largo ricorso ai primi avrà maggiori difficoltà ad attrarre capitali privati dall’estero.

L’

Italia ha un disavanzo corrente pari al 3 per cento del Pil. Il disavanzo corrente della Francia (2,2 per cento del Pil) tende ad ampliarsi, mentre quelli di Grecia (5,5 per cento del Pil) e Spagna (3,2 per cento) tendono a ridursi per la contrazione della domanda interna. Politiche restrittive della domanda potranno certo ridurre in qualche misura i disavanzi di parte corrente, per qualche tempo, ma se non viene ridotto il

gap di competitività accumulato nei confronti della Germania (e dell’Olanda) gli squilibri strutturali non verranno superati. È da questo che dipende la sopravvivenza dell’euro nel lungo termine. Il tempo a disposizione per l'aggiustamento potrebbe essere anche poco, data l’enorme volatilità dei capitali, soprattutto bancari.

(1) Una buona descrizione del sistema Target 2 si trova nell’

Annual Report 2010 della Bundesbank.

Mi concedo solo un piccolo commento a questa frase:

ma se non viene ridotto il

gap di competitività accumulato nei confronti della Germania (e dell’Olanda) gli squilibri strutturali non verranno superati. È da questo che dipende la sopravvivenza dell’euro nel lungo termine.

Secondo la mia modesta opinione questo gap di competitività potrà essere ridotto solo con

LA FLESSIBILITA' DEL CAMBIO e non certo con politiche del LAVORO

SVALUTATIVECOMPETITIVE.